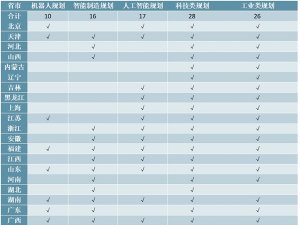

工业机器人行业发展有利因素及不利因素

1、工业机器人行业发展有利因素:

(1)政策规划使行业发展明确可期

2013年12月,工信部出台《关于推进工业机器人产业发展的指导意见》明确,到2020年,工业机器人行业和企业的技术创新能力和国际竞争能力明显增强,高端产品市场占有率提高到45%以上,机器人密度达到100以上。

所谓机器人密度一般是指每万名制造业工人所拥有的机器人数量,能体现工业机器人对每个国家、每个行业的贡献程度,亦能侧面反应行业的自动化普及程度。

据IFR统计,2015年,韩国的工业机器人密度最高,达到了每万名工人拥有531台在操作机器人(以下用仅用数字表示,即“密度为531”),新加坡和日本分比为398和305。在其统计样本中,欧洲国家的工业机器人密度达到92,美洲国家为86,亚洲国家为57,包括中国在内的其他国家的工业机器人密度尤其是发展中国家,基本都低于全球的平均水平69。因此,比对2020年机器人密度达到100以上的目标,我国的工业机器人及相关产业的预期发展空间将会有明显提升。

从全球下游应用领域来看,汽车工业的密度达到400-700,橡胶塑料工业达到200-400;电力电子行业达到100-200,属于密集度较高的行业。而金属制品、太阳能、食品饮料、包装、医药行业的密集度均在100以下。目前,整个制造业的工业机器人密集度在50-100之间,如果将这一数值提高到200,则需要新安装机器人数量达到120-150万台,经济价值达到1.6-2.0万亿。

经过近年自动化、智能化的推广,我国汽车行业工业机器人密度大幅提高,从2006年51发展至2014年的305;其他行业的工业机器人装机量和保有量也有不同程度提升,但综合密度仍然较低,只有36。从全球平均数据与我国情况可以看出,我国汽车工业的自动化、智能化程度仍有较大提升空间,而其他行业,如电子、包装、医药、金属制品等,在柔性自动化生产装备及工业机器人系统应用方面的投入将会呈现出爆发增长态势。

(2)产业结构调整等多重因素推动智能装备行业高精尖化发展,以柔性自动化为代表的高端制造业如沐春风

资料来源:公开资料整理

我国根据世界经济科技发展新趋势和走新型工业化道路的要求,已着手推进产业结构优化升级的部署,即形成以高新技术产业为先导、基础产业和制造业为支撑、服务业全面发展的产业格局。调整产业结构已成为我国经济发展的主题之一。产业结构调整包括产业结构合理化和高级化两个方面,所谓高级化又称产业结构升级。在后工业时代,高技术产业和服务业日益成为国民经济发展的主导部门,工业由低端向高端发展,技术密集型和高端装备产业的占比加大。柔性自动化生产装备是高端装备的典型代表之一,是发展先进制造技术实现生产线的数字化、网络化和智能化的重要手段,是实现产业结构优化升级的工业基础,其最大优势在于解决生产的高效性和一致性问题,成为产业结构调整不可或缺的一环。

从行业发展周期的角度来看,智能装备产业目前处于导入期后期,未来将步入高速成长期。

资料来源:公开资料整理

(3)人口红利消失,柔性自动化生产设备及工业机器人使用成本降低,性价比凸显

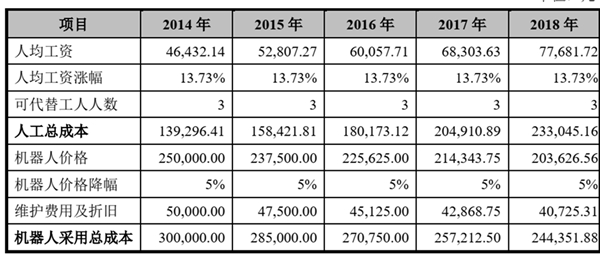

自20世纪90年代开始,我国人口老龄化的速度已开始加快,65岁以上老年人口从1990年的6,300万激增到2015年的1.44亿,占我国总人口比例由5.57%上升到10.50%。在人口老龄化加剧,人口红利逐渐消失的情况下,我国劳动力市场开始由过剩转向短缺,劳动力成本开始不断上升,国内制造业赖以生存的成本优势将逐渐消失殆尽。按照国家统计局的数据,2014年制造业城镇单位就业人员平均工资为47,241元,较2008年的24,404元上涨了93.58%,年均复合增长率达到11.64%。

反观工业机器人成本,以标准六轴工业机器人为例,目前市场上一台机械手价格约在25万元左右,且随着制造工艺的日趋熟练,行业发展成熟度逐步提升、国内市场竞争更加充分,工业机器人价格总体将会逐步下降。根据汽车零配件及整车生产企业机器人使用情况可大体假设,一台机械手臂可替代3-4名流水线工人,在此基础上对人工成本与机器人成本进行粗略的比较计算,以侧面说明工业机器人的可用性和合理性。从下表可以看出,假设一般制造业企业2014年在生产中投入使用一台工业机器人,其所替代减少的人工成本投入基本在2016年即已超过工业机器人的投入金额,工业机器人投资回收年限基本不到3年。未来随着人员工资的不断攀升,机器人价格的不断下降,投资回收年限仍将会将会持续下降。

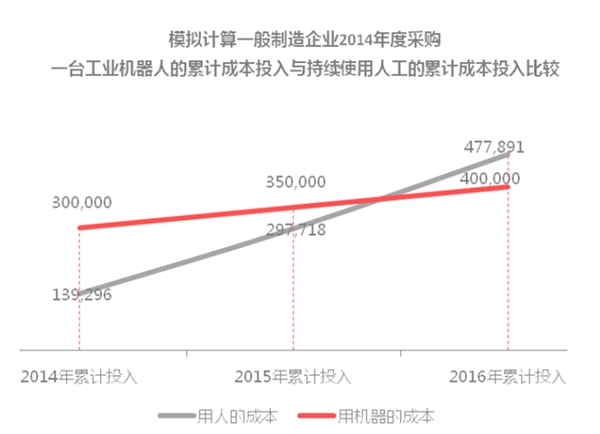

单位:元

资料来源:公开资料整理

注:2008年至2013年间制造业城镇单位就业人员平均工资年均复合涨幅为13.73%,表格中2014年-2018年的“人均工资涨幅”以此为基础计算;“可替代工人人数、机器人价格降幅”主要为根据行业基本情况估算得出。

(4)随着智能化生产概念的渗透,下游应用领域将不断扩大与深化

通常情况下,基于理性经济行为,人力成本占比高、工序重复性较强且精致度要求较高的企业一般会主动提出自动化、智能化的要求,以降低生产成本、减少次品率、提高生产效率,然后随着先行者自动化设备的大规模上线及良好生产效果的呈现,智能装备的优势将会逐步波及至其他行业,并最终渗透至社会的各行各业。

目前,柔性自动化生产装备及工业机器人系统主要应用在汽车、电子等行业,或者焊接、重物搬运、涂装等领域,其他行业和领域的应用程度并不高。随着经济调结构的大幕拉开,实现转型的企业会能获取更多的市场机会和优惠政策,与之相反,高耗能、高污染、低效率的企业将会面临淘汰,激烈的市场竞争将会促使企业加快提高生产自动化程度,工业企业通过大量运用自动化、智能化装备,提高生产效率和市场竞争力,占领行业至高点。医药、化妆品、医疗器械、食品饮料等高成长行业的工业自动化水平将出现由低到高的快速增长。

2、工业机器人行业发展不利因素:

(1)系统集成业务非标准化作业

从销售人员拿到订单到项目工程师根据订单要求进行方案设计,再到安装调试人员到客户现场进行安装调试,最后交给客户适用,不同行业的项目都有其特殊性,很难完全复制。因此,公司积极推行模块化、参数化设计理念,针对自动化生产线中的每个独立单元系统进行标准化模块组合,避免从零部件到单元系统再到整条线的完全重新设计,减少工作量提高工作效率。

(2)资金垫付压力较大

系统集成企业代表性的收款模式为“3331”模式,即图纸通过审核后拿到30%预付款,发货预验收后拿到30%,安装调试完毕后拿到30%,最后10%为质保金。按照这种付款方式,系统集成企业通常需要在项目实施过程中垫付大部分资金,如果多个大型项目同时操作,便会容易产生短时资金缺口,限制企业跨越式规模扩张。