2020工业机器人行业市场需求分析,需求端+成本端+政策端推动市场需求

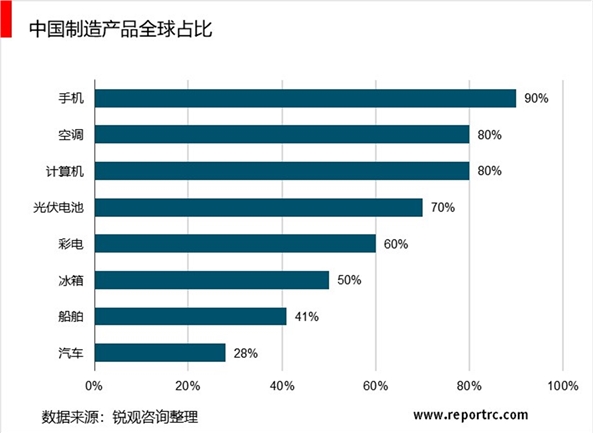

中国作为制造业大国,全球很多产品的主要产能都集中在中国。如全球90%的手机是中国制造,80%的空调和计算机是中国制造,70%的光伏电池是中国制造,60%的彩电是中国制造。但是目前我国工业机器人产量在全球中的占比却只有37%左右。未来随着我国制造业自动化率的逐步提升,对于工业机器人的需求量将显著提升。

此外,中国制造业面临重大变革,以智能机器人为代表的智能装备成为通向工业4.0的突破口。智能制造是新一轮科技革命和产业变革的核心,是中国制造业转型升级的“新动能”。以工业机器人为代表的智能装备旨在提高制造业效率、提高产品质量,从而降低制造业的生产成本,成为制造业转型升级,通向工业4.0时代的重要突破口。

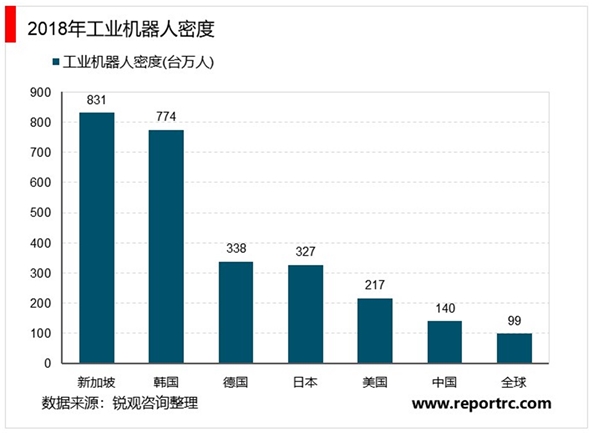

我国工业机器人密度提升空间大。从工业机器人密度来看(每万名制造业员工拥有的机器人数量),2018年新加坡工业机器人密度最高,达到831台,其次是韩国,达到774台,德国、日本以及美国等发达国家工业机器人密度也均在200台以上。中国是140台,略高于全球平均水平。作为一个制造业大国,对标其他发达国家,我国工业机器人密度还有非常大的提升空间。随着《中国制造2025》国家战略的稳步实施,国内制造业转型升级步伐将逐步加快,机器人密度将大幅增加,未来我国工业机器人市场潜力巨大。

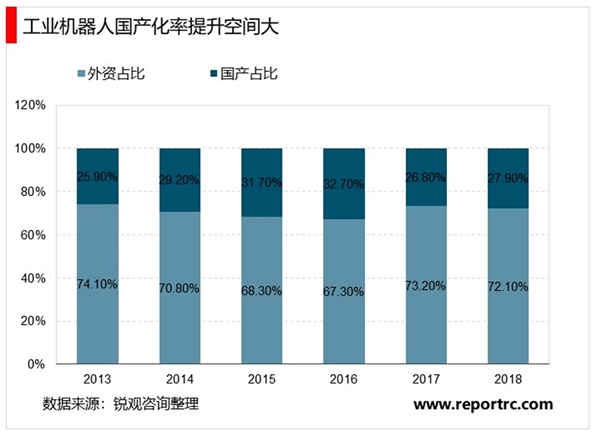

机器人国产化率还有很大的提升空间。目前我国工业机器人本体及核心零部件的国产化率都较低,特别是在汽车和3C等对于精度和稳定性要求比较高的领域,大部分市场份额都是被外资品牌占据,我国大部分本体都是集中码垛、上下料以及搬运等相对低端的领域。2018年我国机器人本体国产化率约为27.9%,还有非常大的提升空间。未来随着我国工业机器人技术的不断加强,国产化率有望逐步提升。

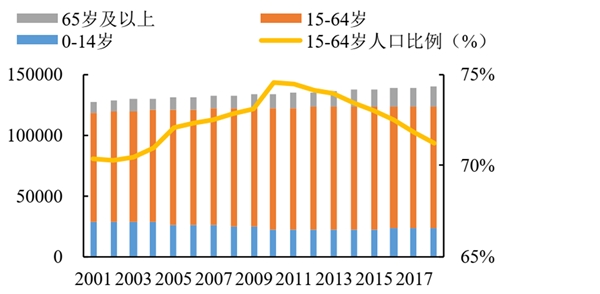

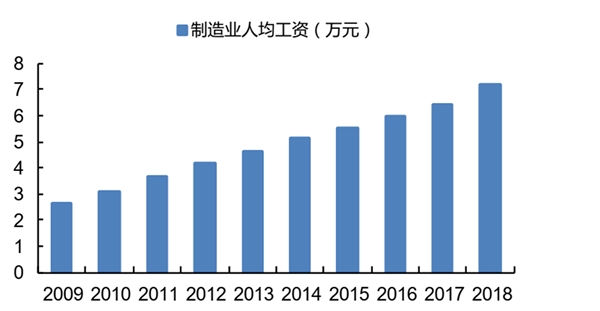

成本端:用工难、用工贵,机器人换人大势所趋。人口红利的逐渐消失,人工成本的不断攀升也进一步推进了“机器人换人”的趋势。从劳动力人口结构上来看,我国适龄劳动力人口占比逐年下降,其中2018年15-64岁劳动人口占比为71.2%,较2017年下降了0.62%。社科院发布的《蓝皮书》指出我国在自2020年后十年劳动年龄人口将年均减少790万人,未来降幅将继续增加。从制造业人力成本角度来看,我国制造业就业人员平均工资不断提高,截至2018年,制造业员工平均年薪达到了72088元,同比增长11.85%,人口成本不断攀升。劳动力人口的快速下降与人工成本的大幅上升对制造企业的生存产生严重威胁,倒逼企业降低生产成本,提高生产效率。

图:我国人口结构(万人)

资料来源:国家统计局

图:制造业职工平均工资

资料来源:国家统计局

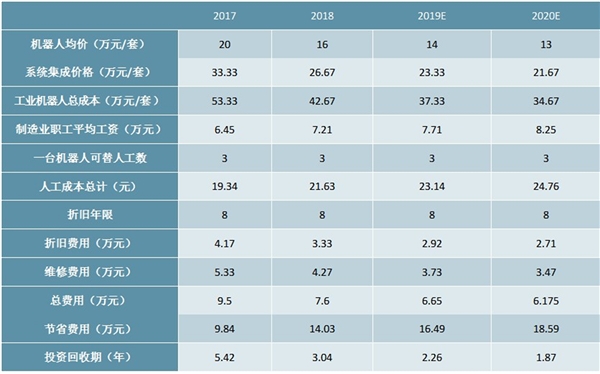

与此同时随着工业机器人国产化进程的加速带来工业机器人价格的下降,工业机器人的生产效率明显高于人,工业机器人替代人力的成本优势将更加突显。一般来说,一台工业机器人在生产线中可替代3名生产工人,其机器人本体与集成的价格大致相等。以一台工业机器人使用年限为8年,维修费用为1/10工业机器人价格进行测算,可以推算出2018/2019年我国工业机器人成本回收期大约为3.04/2.26年。随着国产工业机器人,特别是减速器、伺服电机、控制器等核心零部件的实现国产化批量应用,将显著拉低工业机器人的应用门槛,工业机器人的价格将进一步下降。以工业机器人年降价幅度为5%,制造业职工平均工资未来增幅7%为估计。预期至2020年,工业机器人的投资回收期能够缩短至2年。

表:我国工业机器人成本回收期测算

资料来源:锐观咨询整理

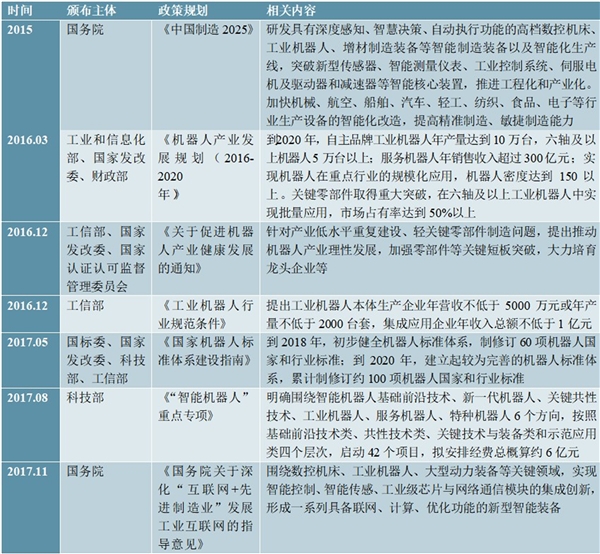

政策端:一系列产业政策为机器人产业发展提供充分保障。工业机器人的发展离不开国家政策的扶持。近几年,国家陆续出台多项政策支持机器人产业发展,尤其是2009年后政府明显加快了政策措施出台速度和力度,从顶层设计、财税金融、示范应用、人才培养等多角度发力支持机器人产业发展,政策叠加效应为我国机器人产业营造了良好的发展氛围。

表:工业机器人产业政策梳理

资料来源:国务院,工信部,科技部,锐观咨询整理