2020年中国RFID行业发展趋势分析市场规模预测

RFID行业获政策扶持

随着RFID技术的成熟和普及,我国政府意识到应用RFID技术会给众多行业的发展带来的积极作用,加快了制定相关政策、推动RFID产业发展的步伐。近年来,中国有关政府部门对RFID的政策扶持力度持续加大,为RFID的发展创造了一个良好的成长环境。随着技术的进一步成熟和成本的进一步降低,中国RFID的应用从政府主导项目逐步向各行各业扩散。

图表:中国RFID行业相关政策规划汇总

| 相关政策/规划 | 主要内容 | 影响 |

| 《物联网“十三五”发展规划》 | 提升感知技术水平:重点支持超高频和微波RFID标签、智能传感器、嵌入式软件的研发,支持位置感知技术、基于MEMS的传感器等关键设备的研制,推动二维码解码芯片研究。 | 支持超高频和微波RFID标签发展 |

| 国家“十三五”规划 | 明确提出“发展物联网开环应用”,将致力于加强通用协议和标准的研究,推动物联网不同行业不同领域应用间的互联互通、资源共享和应用协同,通过开环应用示范工程推动集成创新,总结形成一批综合集成应用解决方案,促进传统产业转型升级,提高信息消费和民生服务能力,提升城市和社会管理水平。 | 推动RFID系统集成发展 |

| 《国家中长期科学和技术发展规划纲要(2006-2020)》 | 将RFID技术列入22项未来重点发展前沿技术 | 有利于推进RFID技术发展 |

| 《国家高技术研究发展计划(863计划)》 | 在“射频识别(RFID)技术与应用”领域全力起飞,科技部拨款1.28亿元,力争实现中国RFID领域技术突破与自主创新。 | 国家资金的扶持对于加快RFID产品研发起到重要作用 |

资料来源:公开资料整理

自2010年中国物联网发展被正式列入国家发展战略后,中国RFID及物联网产业迎来了难得的发展机遇。

RFID电子标签的优势

1、扫描快速。RFID辨识器可同时辨识读取数个RFID标签,而传统条形码一次只能扫描一个条形码。

2、体积小、形状多样。RFID电子标签在读取上并不受形状和尺寸大小的限制,而且,RFID电子标签这些年在逐步往小型化与多样化的当下发展,进而可以应用于不同的产品。

3、抗污染性能好。传统条形码由于是以纸张为载体,因此比较容易受到污染,但RFID电子标签由于材质特殊对很多的污染物品具有很强的抵抗性。而且,传统的条形码多是附于外包装纸箱或塑料袋上的,所以特别容易受到折损。相比之下,RFID电子标签是将数据保存在芯片中,因此可以免受污损。

4、可重复使用。传统条形码印刷上去之后就不能再更改了,而RFID数字标签则可以重复地新增、修改、删除RFID芯片内储存的数据,可重复使用。

5、穿透性好。条形码扫描机必须在近距离而且没有物体阻挡的情况下,才可以辨读条形码。相比较,RFID数字标签在被覆盖的情况下也能够穿透纸张、木材和塑料等非金属或非透明的材质,并能够进行穿透性通信。

6、数据存储容量大。一般而言,RFID数字标签的最大容量有数MB。随着数据存储技术的不断发展,RFID数字标签的数据容量也在不断扩大。

7、安全性高。由于RFID数字标签存储的是电子式信息,其数据内容可经由密码保护,从而可以使其内容不易被伪造和篡改。

条形码与RFID电子标签对比

| 项目对比 | 传统条形码 | RFID电子标签 |

| 安全性 | 低,可以复制 | 高,不可复制 |

| 唯一性 | 所有产品均使用相同的条形码 | 每种产品的标签都具有唯一性 |

| 成本 | 低 | 可以重复使用,成本更低 |

| 标签管理 | 由企业自行印制,信息由企业自行输入,无第三方监管 | 标签由海关、商检监管使用,产品均经商检严格检验合格后方可使用,能充分保证产品质量。 |

| 标签鉴别 | 消费者无法辨别标签真伪、商品真伪、无法了解商品真正质量 | 消费者可轻松了解商品真伪以及商品质量 |

| 其他 | 普通条形码可复制仿造,RFID标签无法被仿造 | |

资料来源:公开资料整理

条形码与RFID电子标签对比

资料来源:公开资料整理

在RFID产业市场竞争格局

在RFID产业链中,集成电路芯片设计、制造和非接触智能卡(含电子标签)封装三个环节分工非常明确,分别由专业的集成电路芯片设计商、集成电路芯片制造商和非接触智能卡(含电子标签)封装制造企业独立完成。集成电路芯片设计、集成电路芯片制造和非接触智能卡(含电子标签)封装专业化和规模化程度高。

(一)细分板块竞争格局

RFID产业链各细分板块主要主要代表厂商情况,可以看出目前国内企业在电子标签产业链封装、测试和系统集成环节具有较强的竞争优势,而在芯片设计封装、软件/中间商则主要由国外厂商掌控,其中芯片设计封装主要厂商包括包括NXP、TI、Impinj等;软件中间件则由IBM、微软、甲骨文等少数软件厂商垄断。

图表:RFID产业链各细分板块主要主要代表厂商

| 产业链各环节 | 代表厂商 |

| 芯片设计封装 | NXP,TI,Alien、远望谷、英内物联、同方国芯、华虹电子等 |

| 电子标签及阅读器 | 低高频领域存在上百家企业,超高频领域远望谷,上海秀派、深圳先施、坤锐电子等 |

| 软件/中间商 | 1BM.SAP、甲骨文等 |

| 系统集成 | 远望谷、中兴通讯、航天信息、阿法迪、北京维深、同方智能等 |

资料来源:公开资料整理

(二)细分应用市场竞争格局

从各个细分应用市场来看,智慧物流仓储及食品溯源领域的代表企业有远望谷、中瑞思创、新大陆、达华智能、万达信息、华宇软件等;零售业领域的代表厂商有中瑞思创、远望谷等;在图书馆系统领域,在2011年远望谷收购海恒后,其市场占有率达80%。

图表:RFID产业各个细分应用市场主要代表厂商

| 应用领域 | 代表厂商 |

| 智慧物流仓储及食品溯源 | 远望谷、中瑞思创、新大陆、达华智能、万达信息、华字软件 |

| 零售业 | 中瑞思创、远望谷 |

| 铁路交通 | 远望谷 |

| 图书馆 | 远望谷、上海阿法迪。其中远望谷在收购海恒后市场占有率达80% |

| 服装行业 | 信达物联 |

| 身份识别 | 方卡科技 |

| 公共事业 | 航天信息、东信和平 |

资料来源:公开资料整理

RFID在主要领域应用状况分析

从我国RFID在各个领域的应用市场占比情况,可以看出,目前金融支付是其目前应用最大的市场,占到18%;其次是零售和交通管理,分别为15%和13%。

资料来源:公开资料整理

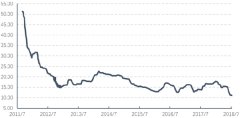

中国RFID行业市场规模

2010-2017年,中国RFID行业市场规模呈不断上涨趋势,且增速保持较快。2010年中国RFID行业市场规模已达111亿元,到了2016年中国RFID行业市场规模突破500亿元。截止至2017年中国RFID行业市场规模增长至662亿元,同比增长21.9%。初步测算2018年中国RFID行业市场规模将超800亿元,达到840亿元左右,同比增长26.9%。

资料来源:公开资料整理

中国RFID行业存在的不足

一是市场规模小。当前国内RFID的市场应用环境还不是特别成熟,有些企业对RFID的投入持观望态度。从应用领域来看,RFID的应用目前主要在金融、交通、安防、物流、铁路、港口等领域应用,但相对于其他较早应用RFID的国家,我国的RFID应用还相对较少,整体规模不大,例如关乎广大民生的食品行业、国防、物联网等领域,都有广泛需求。

二是综合成本高。虽然RFID标签的成本有所下降,但是由于RFID系统还包括了读写器、软件以及复杂的处理和集成数据的后台系统,因此其总体设备投入成本较高,这也是一部分企业用户持观望态度的原因之一。就目前形势而言,RFID技术只适用于价值较高的个体,因此严重制约了整个产业的规模和发展速度。

三是存在安全隐患。目前RFID系统的安全隐私问题主要集中在RFID标签与读写器之间,RFID电子标签的安全威胁主要表现为标签信息的非法读取和标签数据的恶意篡改。

四是用户信息化基础薄弱。我国企业总体信息化水平不高,阻碍了RFID充分发挥其作用。RFID作为一种信息技术手段,其基本功能是实现数据的精准快速采集。这些数据采集后,必须经过进一步的对比分析处理,才能达到提高效率、降低总体成本的作用。也就是说,RFID的实施,往往需要企业信息化达到一定水平,使RFID系统与企业既有的ERP、CRM等信息集成在一起,才能充分发挥其作用。

图表:中国RFID市场发展短板