太阳能光伏发电行业发展有利因素及不利因素

(1)影响光伏产业的有利因素:

①常规能源的逐渐枯竭为可再生能源发展带来机遇

国家统计局《2017年国民经济和社会发展统计公报》统计数据显示,煤炭消费量占能源消费总量的60.40%,水电、风电、核电、天然气等清洁能源消费量占能源消费总量的20.80%。但传统化石能源的不可再生性和人类生产生活对能源的巨大需求,将导致传统化石能源可能在未来的数十年内枯竭。传统化石能源的大规模开发利用已成为自然环境污染和人类生存环境恶化的主要原因之一。

大力开发储量丰富、环境友好的可再生能源,已成为世界各国的共识。

太阳能光伏发电具有无污染、可持续、总量大、分布广、应用形式多样等诸多优点,加快太阳能光伏产业发展,提升其在能源供应中的份额,对应对能源短缺和改善生存环境具有极其重要的作用。近年来,全球光伏产业发展迅猛、产业规模不断扩大,已成为世界各国普遍关注和重点发展的新兴产业。

②太阳能光伏发电的成本降低,为行业持续发展创造了条件

多晶硅是晶硅光伏电池的主要生产原料,占了硅片原料成本的主要部分。多晶硅产业的原料供应、价格以及国际贸易政策对硅片制造业影响显著。

2004年以前,受技术和资金制约,全球多晶硅供应主要集中在少数欧美厂商手中,形成寡头垄断的格局。多晶硅市场供不应求,价格一路飙升;经过多年市场培育,全球光伏市场取得了快速发展,中国也成为光伏器件的主要生产国之一。

2017年我国多晶硅产量24.2万吨,同比增长24.7%;硅片产量87GW,同比增长34.3%;电池片产量68GW,同比增长33.3%;组件产量76GW,同比增长31.7%。产业链各环节生产规模全球占比均超过50%,继续居全球首位4。成本壁垒的打开推动了多晶硅料价格的大幅度下降,近年来,全球光伏级多晶硅价

格变动趋势如下:

图表:2011-2018年全球光伏级多晶硅现货均价

单位:美元/千克

资料来源:公开资料整理

此外,晶硅技术也经历了SE、N型电池、PERC等结构上的优化,工艺不断升级,产能显著提升,导致光伏产业链从晶体硅料到电池的生产成本迅速降低。

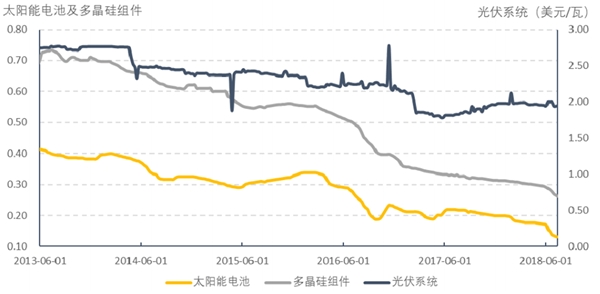

图表:2013-2018年光伏产业链价格变化情况

单位:美元/片

资料来源:公开资料整理

《太阳能发展“十三五”规划》指出,到2020年,光伏发电电价水平相较于2015年降低50%以上。随着技术进步和规模化效应的显现,光伏发电实现发电侧平价上网的发展目标可期。终端需求的提升将推动光伏行业产能进一步释放,带动光伏专用设备制造业的快速发展。

③装备制造业水平提高为行业发展提供技术保障

装备制造业作为高技术载体以及生产力转化桥梁,是为国民经济行业提供技术装备的战略性产业,是各行业产业升级、技术进步的重要保障和国家综合实力的集中体现。

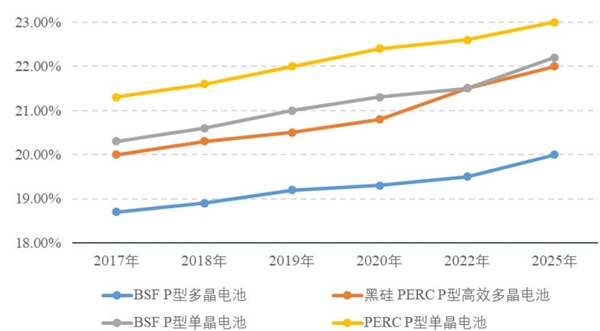

近年来,随着金刚线切割、黑硅工艺等新技术不断投入产业化应用,我国产业化太阳能电池和组件效率大幅提升。P型单晶及多晶电池技术的常规产线平均转换效率分别达到20.5%和18.8%,采用钝化发射极背面接触技术(PERC)和黑硅技术的先进生产线则分别达到21.3%和19.2%。多晶硅生产工艺进一步优化,行业平均综合电耗已降至70KWh/kg以下。5

图表:硅材料转换效率变化情况

资料来源:公开资料整理

(1)影响光伏产业的不利因素:

①我国光伏产业出口依存度较高

中国光伏行业协会的统计数据显示,2017年,我国光伏产品出口额约为145.3亿美元,同比增长14.70%,光伏产品出口比例较大。我国光伏产业对海外市场存在一定依赖且集中度较高。若海外主要国家太阳能光伏产业需求及扶持政策发生不利变动,将传导至国内光伏专用设备制造业。

②其他新能源对晶硅太阳能的替代作用

2007年-2017年,可再生能源发电量占全球总发电量的比重持续上升,截至2017年末,全球可再生能源发电量达到26.50%,其中,水电占16.40%,风电占5.60%,生物质能占2.20%、光伏占1.90%。在各类新能源中,光伏是全球新增电力装机的主要力量。

目前的光伏技术中,薄膜太阳能电池材料消耗少、理论效率高、工艺集成度高,但与晶体硅太阳能电池相比,薄膜太阳能电池转换效率较低,且当前全球主流太阳能电池生产厂商仍然采用晶体硅制造技术,因此,晶体硅太阳能仍将在未来光伏产业中占据主要地位。

③光伏电价补贴不断下调

由于太阳能光伏发电具有广阔的发展前景,行业发展初期,我国制定了相应的补贴扶持政策。随着光伏行业的蓬勃发展,考虑到新能源产业技术进步和成本降低等情况,国家开始持续推行新能源标杆电价退坡机制。

尽管新能源补贴只针对下游电站企业,标杆电价的下调不会对上中游的硅片行业产生直接影响。但由于整个光伏产业链具有较高的协同性,随着下游电站行业集中度的不断增强与盈利空间的持续压缩,势必会对其上游电池片、硅片的产品价格带来更大压力、对其产品质量提出更高要求,硅片、电池片行业的竞争性将进一步增强,整个上游行业的利润空间也将受到一定影响;而另一方面,这也将进一步促进国内光伏产业升级、淘汰技术落后的产能,激活光伏专用设备更新换代的需求,推动光伏装用设备制造行业的发展,引导整个光伏行业向健康、可持续的方向迈进,最终实现平价上网。

1、行业利润水平的变动趋势及变动原因:

近年来太阳能光伏发电行业高速增长,中国的太阳能电池、生产企业的生产线数量直线上升,对于高硬脆材料专用加工设备的需求不断

加大,而且由于行业进入壁垒较高,短期看来,行业内企业的利润率水平仍然能够保持在一个较高的水平。