2020移动支付行业发展趋势分析:行业政策密集出台,行业进入审慎发展期

2004年,支付宝面市,标志着我国第三方支付行业的兴起,但一直到2013年以前,整个行业呈现出百花齐放、监管滞后的特征。近年来,行业政策密集出台,行业进入审慎发展期。一方面,监管机构不断加强风险防控,牌照发放愈发谨慎,同时还通过断直连政策降低风险;另一方面,监管手段也愈发灵活,如开闸二维码,也反映出监管机构在保证安全基础上对相关技术持更加开放的态度。

图表:2017-2019年国家出台主要移动支付政策一览

| 时间 | 移动支付政策 |

| 2017年1月 | 备用金按照一定比例交存至指定机构专用存款账户 |

| 2017年8月 | 网联成立并规定支付机构受理的涉及银行支付的网络支付金融业务全通过网联平台处理 |

| 2017年12月 | 银行、非银行支付机构间不得相互开放和转接支付业务系统接口(断直连) |

| 2017年12月 | 二维码开闸,出台《条码支付安全技术规范(试运行)》 |

| 2018年1月 | 支付机构备存金集中交存比例从20%提升至50%左右。 |

| 2018年6月 | 按月提升支付客户备付金集中交存比例,在2019年1月份实现100%集中交存。 |

| 2018年7月 | 规定从2019年1月开始,非银行机构需要按照以客户为单位计算并报告大额交易 |

| 2018年10月 | 发布《支付信息保护技术规范》,按照敏感程度分为四个类别 |

| 2019年3月 | 全国两会提案建议将移动支付上升至数字中国战略一部分 |

| 2019年5月 | 发布《2019中国移动支付发展报告》,首次提出移动支付发展指数概念 |

资料来源:公开资料整理

移动支付持续保持快速增长态势

国内支付清算行业已经告别过去野蛮生长的阶段,传统的强调铺设支付通道、收取手续费的盈利模式已经逐步过去,在新的生态下,支付行业尤其是和消费者密切相关的增长最快的移动支付领域正在发生变化。“竞争与合作的重点,已经步入以新技术驱动、以数据分析透视为主要手段的综合效能深化利用的阶段。

移动支付需要从服务消费者向服务中小企业升级。消费互联网连接了用户和商品、用户和服务,产业互联网则会服务企业与企业、生产与流通以及上游与下游。帮助中小企业解决供应链支付方面的困难,是移动支付下一步的重要发展方向。

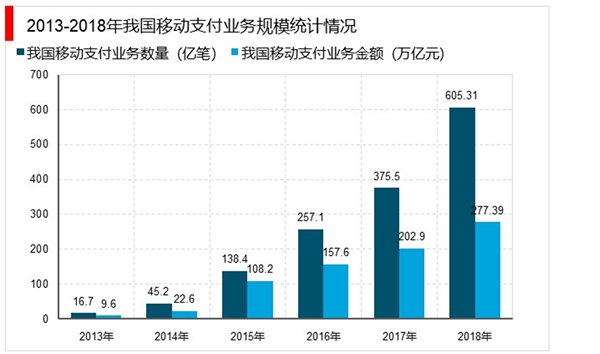

在移动支付领域,以手机支付为代表的新型移动支付已经成为中国消费者应用最普遍的支付方式,号称中国“新四大发明”之一。我国移动支付持续保持快速增长态势,在支付宝、微信等支付方式普遍流行的背景下,2018年我国移动支付交易规模达到277.4万亿元,较2017年增长了36.7%,位居全球首位。

资料来源:公开资料整理

与此同时,随着金融开放不断深化,中国与世界的联系日益紧密,这也为国内移动支付的下半场注入更多活力。

2013年以来,在支付宝、微信支付等第三方移动支付平台推动下,中国移动支付市场迎来爆发式增长。据中国支付清算协会数据显示,2018年,中国移动支付业务数量为605.31亿笔,金额达到277.39万亿元,同比分别增长61.19%和36.69%。

资料来源:公开资料整理

用户规模方面,2013-2018年,我国移动支付用户规模逐年增长。根据CNNIC统计,截至2018年12月,我国手机网络支付用户规模达到5.83亿人,较2017年增长率为10.7%,占手机网民的71.4%。

资料来源:公开资料整理

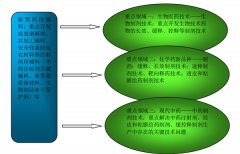

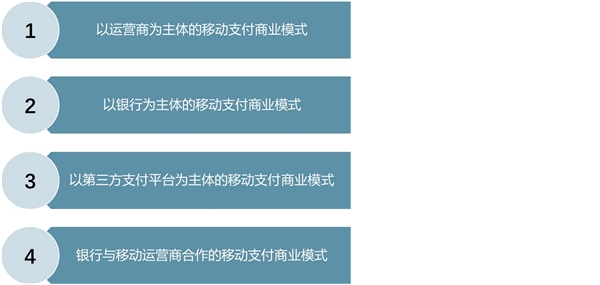

中国移动支付应用的模式

图表:中国移动支付商业模式

资料来源:公开资料整理

1、以运营商为主体的移动支付商业模式

这种移动支付模式是以移动运营商为价值链核心对上下游企业的移动支付发展进行协调。消费者进行服务或者产品的消费资金支出是来自于手机费用的,其进行的一般都是金额比较小的消费。而这种消费模式的主要有以下几种特点:首先,此支付活动并没有银行参与,消费者是直接和移动运营商进行交易的;其次,这种交易方式不需要太高的技术成本;再次,相应的交易风险以及责任是由移动运营商独立承担的,并不会和国家的金融政策发生冲突。

2、以银行为主体的移动支付商业模式

这种移动支付商业模式的价值链核心是银行,而处于价值链下游的企业则是移动运行商,其主要负责的任务就是信息服务,并不涉及支付活动。在这种商业模式条件下,用户可以直接通过手机登录自身的银行账户完成相关交易,但是在进行交易的时候用户需要支付相关企业提供的服务费用、银行的数据费用以及移动运营商的流量费用等三方面的费用。而现在工商银行使用的就是这种商业模式,拥有工商银行卡的用户可以直接通过手机完成相应的缴费、转账以及查询业务。而这种商业模式的特点主要有以下几种:第一,不能跨行进行业务办理;第二,移动服务商并不涉及资金交易工作,只负责提供信息服务;第三,用户需要支付相对较多的成本才能够进行手机终端的改变或者转换银行的操作。

3、以第三方支付平台为主体的移动支付商业模式

以第三方支付平台为主体的移动支付商业模式的产业链核心是作为独立经济主体的第三方支付平台,不管是银行还是移动运营商在这种模式下都仅仅是第三方支付平台的合作伙伴。这种模式的主要特点就是:其拥有更为灵活的产业价值链结构,第三方支付平台可以和不同的银行都组成合作伙伴,这样其用户来源就会变得更为广泛;另外,用户可以更加简单方便的享受到相应的服务。但是这种移动支付商业模式还有一点问题,就是其对第三方支付平台的客户管理能力、市场管制能力以及资金运转能力都有比较高的要求,假如第三方支付平台的能力存在不足,那么这种商业模式的发展必然会出现问题,甚至或出现瘫痪的情况,给客户带去比较大的损失。

4、银行与移动运营商合作的移动支付商业模式

这种商业模式的产业链核心是由移动运营商以及银行两者共同组成的,它们两者都会参与到用户资金交易中去。而且使用这种商业模式进行移动支付,运营商和银行必须共同努力将各自的优势都充分的发挥出来,使移动支付技术的信用管理以及安全都得到最有效地保障。这种移动支付商业模式的特点如下所示:银行和移动运营商都会花费更多的成本进行核心技术的研发,并通过互补的方式来进一步提升自身的竞争力;同时,银行和移动运营商在资源共享、产品开发以及信息安全等方面的联系会变得更加的紧密;除此之外,在这种模式下,移动运营商可以和多个银行组成战略发展联盟,为用户提供更加方便优质的服务。

三方支付产业的发展现状及竞争情况

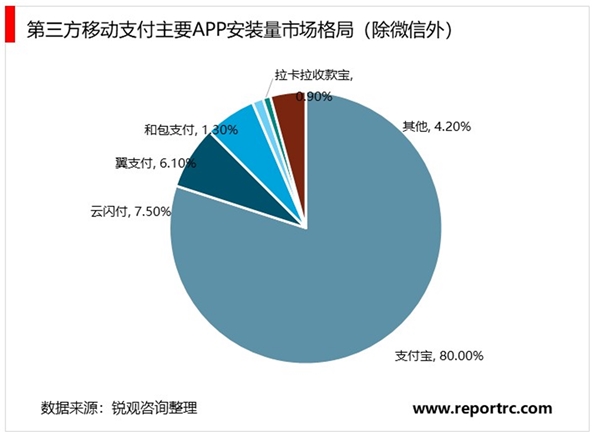

在行业规范发展背景下,除了支付宝以外,行业中的其他中小型企业也凭借自有生态,逐渐加深对支付场景的拓展。从独立第三方移动支付APP安装量来看,目前,全行业的安装量约为9.6亿左右波动,尽管年初巨头增加补贴力度、丰富支付场景,使得安装渗透率有小幅增加,但随着人口红利的消失,行业未来增量市场增长也相对有限。值得注意的是,由于微信支付没有独立的支付端,因此,微信安装量不在统计范围内。

支付宝、微信支付优势显著,支付宝市占率过半

从竞争格局来看,从支付终端安装量来看,在不考虑微信支付的情况下,支付宝安装量占据市场80%的份额,其龙头地位十分稳固;此外,云闪付、翼支付的安装量占比均在5%以上,市占率也相对较大。

此外,从交易额来看,支付宝仍然稳居市场第一,2019年,支付宝继续推动用户与商户下沉,并提供“花呗”、“借呗”等差异化金融工具增强用户粘性,在一季度拿下了53.21%的市场份额;而微信支付则凭借各类春节红包使个人类交易规模维持在较高水平,并通过微信流量优势,持续渗透生活场景,市场率也高达39.44%;此外,壹钱包推出年终理财等重大营销活动,上线酒店、机票等出行服务,在市场上占有少量份额;而其他平台的市占率则均在1%以下。