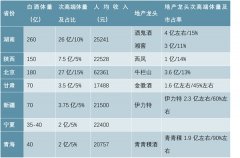

白酒行业发展现状与竞争现状分析,白酒消费仍具潜力

白酒行业发展现状分析

经历过黄金10年的野蛮发展后,近几年的白酒行业进入了震荡期,尽管中小白酒企业的举步维艰甚至退出市场空出来了不少的市场份额,但仍然未能让行业龙头及地方龙头企业恢复到黄金十年的荣光,说明行业的集中化并未带来市场整体容量的提升,整个白酒行业仍然不可避免地陷入了萎缩,而不是行业自身所称的“弱复苏”。

面对行业变局,不少酒企开始改变或谋求转型。有改变组织架构的,以更好地服务市场、服务经销商,缩短链条;有改变营销模式的,向劲酒、六个核桃、统一等快消品模式学习的,以厂家掌控市场、掌控终端来更快地响应市场所需;有布局电商的,以电商产品来分享年轻人的网购市场,占据未来的制高点;也有打通上下游链条,布局O2O的,期望掌控渠道的较后一公里来实施消费者拦截;不管是哪种变革,厂家想与终端网点直接沟通或与消费者直接沟通是这些变革的核心所在,而过往白酒行业那种粗放式的营销模式或市场操作手段均被各大酒企不约而同地抛弃。

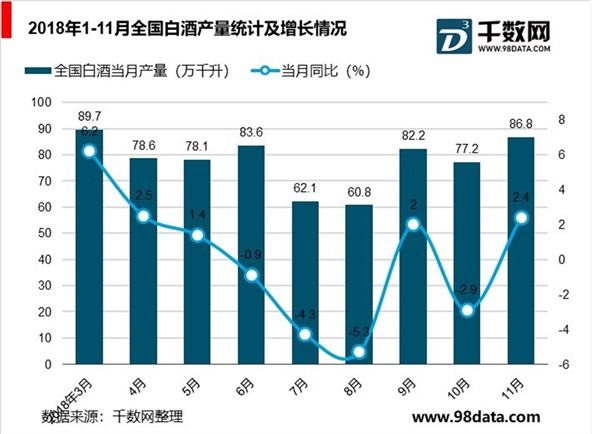

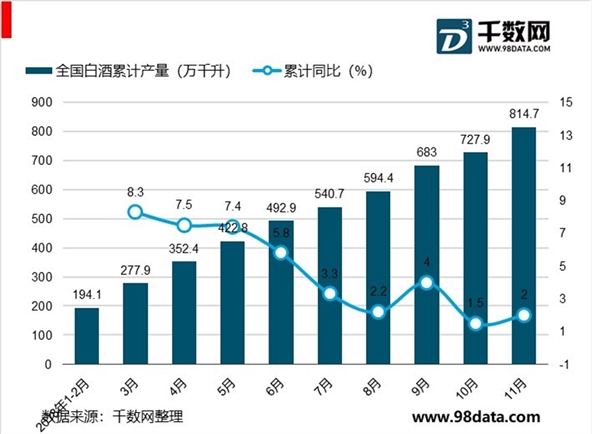

前11月全国白酒产量超800万千升

2018年1-3季度全国白酒产量呈下降趋势,下降幅度有所减缓;2018年3季度全国白酒产量相比1季度下降27.73%。2018年11月全国白酒产量为86.8万千升,同比增长2.4%。2018年1-11月全国白酒产量为814.7万千升,同比增长2%。

白酒行业属于完全竞争性行业,行业的市场化程度高,市场竞争激烈。过去十年是白酒行业的黄金发展时期,然而近几年,该行业却遭遇重大挫折:塑化剂风波、勾兑门事件使白酒行业处于舆论的风口浪尖;在经济增速放缓、国家限制“三公”消费、禁酒令等因素的影响下,高端白酒业更是出现行业的冬天。

在这样的背景下,许多高端白酒生产企业销量大幅度下降;而另一方面,中低端白酒人气却在上升。同时,白酒行业生产能力过剩,许多企业出现了大量的库存积压,白酒行业正在经历一次大的调整。

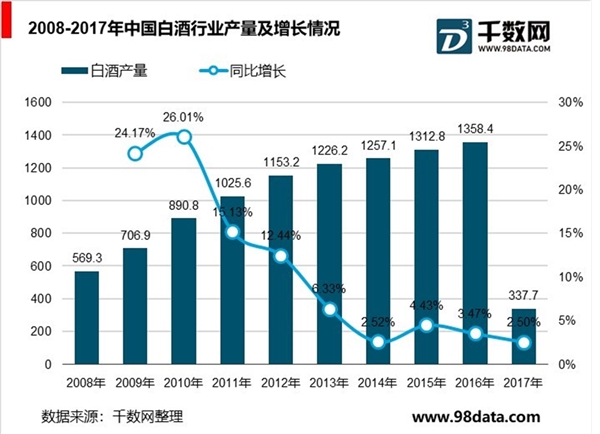

从2008年到2016年我国白酒行业一直保持着产能的高速增长趋势,2015年全国白酒行业产量为1312.8万千升,同比增长4.43%,2016年全国白酒行业产量为1358.4万千升,同比增长3.47%。近几年增长速度有所减缓,主要是受2012年末白酒质量安全事故以及政府严加惩治政治贪腐的影响,市场对于白酒的需求变少,影响了行业产量的增长。

近年来,随着消费水平的提高,白酒消费量呈现稳步高速增长的趋势。预计未来,人们消费水平将继续提高,白酒消费需求将继续保持一定的增长速度。

国家“限酒令”的出台,包括央视频道禁止播放酒类广告、对酒后驾车的处罚加重、三公消费禁令以及军队禁酒令等一些政策措施的出台,对于白酒行业市场需求的扩大形成了一定的限制。但作为我国传统酒水消费的大头,政策虽然会对消费造成一定的影响,但由于白酒市场容量较大,行业在未来几年依然会保持一定的增长幅度。

从2007年到2016年,白酒行业产量从493.9万千升增加到1358.4万千升,年化复合增长率为11.48%。然而根据白酒行业2016年发展现状来看,国内消费迟滞、出口增长缓慢,行业产能过剩明显,自2013年以来,行业产量增速始终保持在个位数,尤其是2016年,增长率已下降至3.4%左右。根据行业发展的现状以及行业的发展规划、政策,我们认为,未来5-6年白酒行业产量增长率将维持在低水平,增长率将在3%左右。到2022年,行业产量在1622万千升左右。

白酒行业的竞争现状:贵州茅台依然是行业龙头

根据各白酒企业披露年报数据显示,2017年中国白酒企业营收前三名分别是贵州茅台、五粮液、洋河股份。我国白酒行业销售收入最高的贵州茅台销售收入为582.18亿元,占整个白酒行业销售收入的比重10.53%,所占市场份额超过10%。销售收入排名前三的企业占整个市场的份额为19.58%,排名前五的企业占整个市场的份额为23.58%,排名前十的企业占整个市场销售份额的27.58%,可见行业内目前竞争较为激烈。

图表:2017年中国白酒企业营收Top10(单位:亿元)

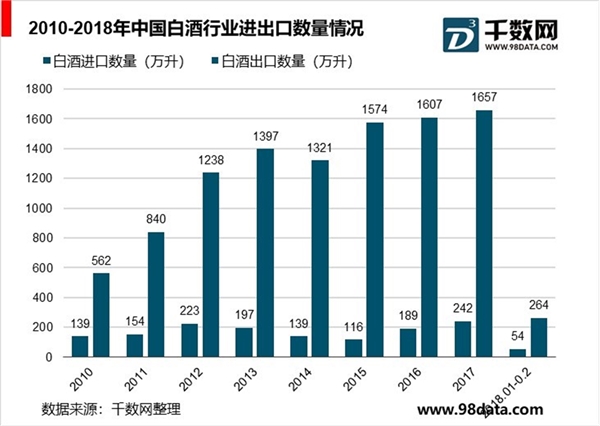

白酒行业进出口情况:“中国白酒”仍然是名族品牌

根据海关总署统计,从进出口数量来看,2017年出口量1657万升,进口量为242万升。历年数据显示,白酒出口数量远大于白酒进口数量,未来我国白酒行业的海外市场发展潜力巨大。

从进出口金额来看,2017年出口金额470百万美元,进口金额为70百万美元。可见,随着我国白酒品质的不断提高以及品牌营销力度的不断加强,全球对“中国白酒”这一名族品牌的认可度越来越高,我国白酒在国际市场中占据的份额也逐渐扩大。

白酒消费仍具潜力

1、市场趋势来看,经济新常态下,消费对经济增长贡献明显加大,因此随着高端白酒回归大众消费,人口周期和消费结构变化将是影响白酒行业发展的主要因素之一。作为白酒消费的主力人群,中国在30-55岁区间的人口结构在2015年达到一个高峰,预计2020年之后才会有明显下降,因此白酒需求仍具有增长潜力。

2、竞争趋势来看,白酒行业属于完全竞争性行业,行业的市场化程度高,市场竞争激烈。从全国市场来看,企业竞争优势来源于自身品牌的影响力、产品风格以及营销运作模式。2017年,纳入到国家统计局范畴的规模以上白酒企业1593家,市场集中度较为分散。未来,白酒行业的集中度将进一步提高,白酒企业的分化态势也将继续。拥有较强品牌和渠道竞争优势的名酒企业更能把握住机会,在行业深度调整、挤压式竞争阶段迅速企稳,提升市场份额。

3、技术趋势来看,随着生物技术、分析技术的突破,人们对酿酒原理的认识将更加深刻。与此同时,部分生产环节可以通过先进的技术和机械化水平统一工艺标准,保证酒质的稳定性,提高成品酒的生产效率,从而有利于白酒产品的推广和产量的提升。