2019年中国市场次高端白酒投资分析与风险提示

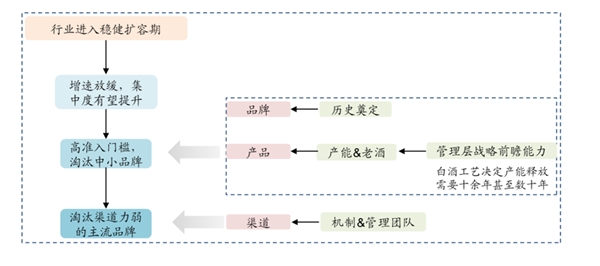

2019年次高端白酒行业进入稳健扩容期,渠道力强势的品牌市占率将提升。次高端增速换挡,预计行业增速从过去几年的40%左右下降至20%左右,行业进入稳健扩容期,预计市占率将出现明显提升。对于次高端酒,品牌和产品力更多是奠定了次高端的高准入门槛,并不能够拉开主要参与者之间的差距。

除此之外:

1)全国性品牌和省级龙头实际上在本省消费者来看品牌力难以分出高低,产品品质也难分优劣;

2)全国性品牌的渠道利润率已经逐渐趋同(5%-10%之间),地产次高端产品因推广晚于全国性品牌目前仍有一定的优势,但预计1-2年后也会逐渐变薄。所以酒企自身的渠道营销水平就决定了未来市场份额高低。

酒企自身的渠道营销水平决定了未来的市占率

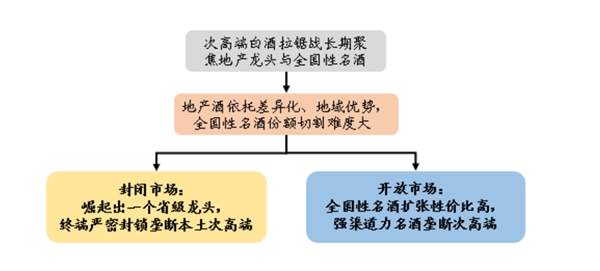

1、全国性品牌占据较开放市场,封闭市场的省级地产龙头有望垄断本土次高端市场

全国性品牌占据较开放市场,封闭市场的省级地产龙头有望垄断本土次高端市场。半开放(陕湘)市场、开放性市场(鲁豫鄂浙)地产酒弱势,全国性名酒扩张性价比高。我们认为未来全国性品牌(剑南春、洋河、汾酒、郎酒、水井及舍得)主要市场将在开放性市场,在半开放性市场也会具有一定的市场份额。封闭市场(苏皖赣冀)地产酒龙头渠道强势,叠加地缘优势,有望垄断本地次高端市场。

图:地面效率决定胜负,地产龙头垄断封闭市场,强渠道全国性名酒垄断开放市场

2、全国性次高端白酒品牌分析

全国性品牌建议关注洋河股份、山西汾酒及水井坊:

1)洋河股份:省内组织架构及渠道结构及时调整,省外继续扩张新江苏市场。公司今年对省内组织架构进行调整,成立了淮安大区,苏南大区裂变成苏通和苏南,在渠道深耕的基础上进一步极致化,同时强化团购、家宴和终端的建设,公司省内渠道占有率高,未来将充分受益省内消费升级。公司在省外继续推进新江苏市场的建设,省外增速近几年明显超过省内,预计今年省外收入占比将超过省内,未来有望成为公司收入增长主力来源。公司渠道管理水平远超同行,我们预计省内受益消费升级,省外受益全国化扩张,未来几年能够保持稳健的收入增长,我们长期看好公司渠道全国化扩张、产品不断升级,我们预计19-21年公司收入分别为273.34/311.91/358.98亿元,同比增长13.14%/14.11%/15.09%,归母净利润分别为92.54/108.44/127.72亿元,同比增长14.03%/17.18%/17.78%,EPS分别为6.14/7.20/8.48元/股,按最新收盘价对应PE为17/15/13倍。

风险提示:次高端市场竞争加剧,结构升级低于预期,食品安全问题

2)山西汾酒:国企改革后销售团队积极性大幅提升,稳步推进全国化扩张。

公司国改之后,对于销售体系改革力度较大,主要包括权力下放、职级晋升、薪资激励三方面。在充分的激励下,公司招商进度较快,全国终端18年底31.9万家,19年目标55万家。公司下半年和华润的合作有望加速,我们认为公司引入华润,除了在渠道、产品和管理上的合作,更为重要的是引入外部力量,能够很好的形成对于公司内部力量的制约,推动公司能不断进行市场化改革。我们预计未来省内保持平稳增长,省外市场保持稳健较快扩张,我们预计19-21年公司收入分别为115.72/133.98/152.49亿元,同比增长23.34%/15.78%/13.81%,归母净利润分别为18.38/21.41/24.81亿元,同比增长25.34%/16.45%/15.91%,EPS分别为2.12/2.47/2.87元/股,按最新收盘价对应PE为31/26/23倍。

风险提示:次高端市场竞争加剧,结构升级低于预期,食品安全问题

3)水井坊:外资背景体制灵活,良好的激励机制构建公司长期竞争力。作为纯粹的一家外资控股的白酒龙头,公司在用人上不拘一格,并给予充足的激励。前几年引入具有啤酒背景的范祥福,其对水井坊的渠道营销模式进行了革新,推出核心门店制度,以蘑菇战略扩张市场,带领水井坊从濒临退市到18年实现5.8亿元的归母净利润。但目前来看公司所开创的渠道模式已经逐渐被竞争对手模仿,渠道创新的边际红利衰减。公司在19年7月引入具有洋酒背景的危永标担任总经理,并同样给予充足的激励,并于同月推出限制性股票激励计划。我们认为公司灵活的体制,良好的激励机制构建了公司长期的竞争力。我们期待公司能够继续在渠道模式上有所创新。我们预计19-21年公司收入分别为34.58/42.32/51.43亿元,同比增长22.65%/22.41%/21.52%;净利润分别为7.54/9.74/12.41亿元,同比增长30.20%/29.14%/27.37%;EPS分别为1.54/1.99/2.54元/股,对应PE为29/22/18倍,维持买入评级。

风险提示:次高端市场竞争加剧,结构升级低于预期,食品安全问题

地产省级龙头建议关注徽酒龙头古井贡酒、口子窖以及苏酒第二大品牌今世缘:

1)古井贡酒:渠道进攻性强,受益省内消费升级及省外扩张,有望成为泛区域龙头。公司作为徽酒龙头、八大名酒之一,在省内渠道更加的强势,市占率较高,各价位段产品布局完善,我们认为公司未来有望持续受益省内消费升级,收入实现稳健的增长。公司近几年加大了全国化的布局:河南市场调整完毕后预计19年继续恢复性增长;湖北市场公司收购了黄鹤楼之后输出渠道管理经验,未来3年有望完成承诺业绩目标。公司省外所聚焦的市场均为开放性市场,我们认为公司未来有望逐渐成长为泛区域龙头。我们预计19-21年公司收入分别为113.16/141.97/168.46亿元,同比增长30.28%/25.46%/18.65%,归母净利润分别为22.12/28.37/34.36亿元,同比增长30.48%/28.25%/21.12%,EPS分别为4.39/5.63/6.82元/股,按最新收盘价对应PE为26/20/17倍。

风险提示:省内市场竞争加剧,结构升级低于预期,食品安全问题

2)口子窖:厂商一体的模式经营较为稳健,持续受益安徽消费升级。公司和古井贡采取差异化竞争的路线,口感上突出兼香型风格,且以高标准把控品质。渠道上公司采取“一地一商、一地一策”的模式,与经销商共同开拓市场,且部分大商也均入股公司进行了利益绑定。我们认为公司在渠道上侵略性虽弱于古井,但公司省内品牌高度仍存,产品具有特色,消费群体基本盘稳固,厂商关系稳定。因此会持续受益省内消费升级,产品结构升级带来的自然增长,同时结构升级也会使得利润增速会快于收入。我们预计19-21年公司收入分别为47.24/52.81/58.89亿元,同比增长10.67%/11.77%/11.53%,归母净利润分别为18.04/20.71/23.56亿元,同比增长17.68%/14.80%/13.81%,EPS分别为3.01/3.45/3.93元/股,按最新收盘价对应PE为19/17/15倍。

风险提示:省内市场竞争加剧,结构升级低于预期,食品安全问题

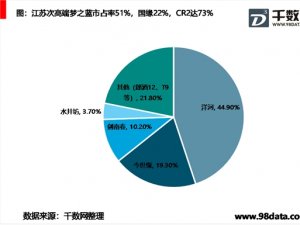

3)今世缘:团购渠道具有优势,以南京、淮安为优势市场全省扩张。公司在省内次高端的份额仅仅次于洋河梦之蓝,尽管次高端行业竞争有所加剧,但公司采取差异化竞争的道路。无论是从产品口感,价位切割上均是与洋河错位竞争,对于渠道的管理也与洋河不尽相同,公司以洋河为榜样,但公司与经销商更多是协助合作关系,且注重维护团购渠道,对经销商让利较多,相较于厂家主控的模式实际上更加能够调动经销商的主观能动性。我们认为次高端白酒社交宴请的比例较高,可能更加需要经销商的资源,中低端品牌可能更加适合快消品的运作模式。公司在南京、淮安等市场具有优势,并向苏中,苏南等市场不断扩张,预计公司未来能够在省内渠道继续扩张,充分享受江苏消费升级。我们预计19-21年公司收入分别为48.85/61.16/73.47亿元,同比增长30.57%/25.20%/20.13%,归母净利润分别为14.40/18.45/22.80亿元,同比增长25.13%/28.14%/23.58%,EPS分别为1.15/1.47/1.82元/股,按最新收盘价对应PE为23/18/15倍,维持买入评级。