2019年陕西次高端白酒市场占有率,未来白酒市场规模分析

陕西18年次高端收入7.5亿元,占比5%,未来5年次高端收入CAGR约22%。我们估算陕西白酒规模约150亿元,为西北五省中最大,其中新疆70亿元、甘肃70亿元、青海40亿元、宁夏35-40亿元,陕西为西北白酒最繁荣省份,且老四大名酒的西凤酒也产于陕西。当地盛行凤香型白酒,口感介于浓香、清香之间。陕西地产酒主要在100-300元形成集群,但整体向上布局少,次高端较少导致中端酒与高端酒之间断层。据酒业家数据,陕西300元以上价位产品收入占比在15%-20%之间,由于全国高端酒份额近20%,是次高端7.5%左右份额的近3倍,我们认为陕西次高端占比不会超过10%,由于陕西人均可支配收入较低,我们假设陕西次高端占比5%,对应次高端规模约7.5亿元。我们预计2023年陕西白酒规模将达203亿元,对应2019-2023年CAGR为6.2%;同时,由于陕西经济较为落后,消费升级滞后,预计次高端占比每年仅提升1个PCT,2023年将提升至10%,对应次高端规模达20.26亿元,2019-2023年复合增速为21.99%。

1、陕西地产酒呈一超多弱格局

陕西地产酒呈一超多弱格局,且主要布局100-300元价格带,面对省外品牌处于守势。陕西拥有酒类生产许可证的厂家达70多个,品牌数量数百个,且重包装轻质量。陕酒仅西凤具备全省号召力,18年销售额50.14亿元,其他白酒规模极小,且许多品牌陕西本地人也没有认知。据酒业家数据,陕西第二大酒企为渭南市白水县的杜康酒,规模7-8亿元,与西凤酒差距大;第三为安康市泸康酒业(泸州老窖于上世纪60年代援建),规模2亿元左右;第四为汉中城固酒业,规模1.8亿元左右;第五为榆林市芦河酒业,仅6千万元,可见陕西白酒企业仅西凤上量,其余企业均较弱。陕西地产酒较弱主要系:1)政策帮扶少,地方政府无酒业振兴政策;2)无产区概念,无产业集群能力;3)内耗严重,在100-300元开发产品数量庞大,形成密集踩踏,仅西凤三大单品规模较大(华山论剑8亿元、国花瓷5亿元、玖藏1.7亿元)。

2、陕西省次高端白酒市场竞争分析

省外品牌加剧陕西白酒市场竞争,其中茅台、牛栏山在规模超4亿元;五粮液、老窖、洋河、郎酒、习酒均破亿;青青稞酒将营销中心迁至西安,战略单品小黑青稞加入陕西低端酒玻汾、西凤375、牛二三强争霸。我们以光瓶酒看省外品牌对陕酒的冲击,牛二规模达4亿元,而西凤375同样为4亿元,可见地产品牌即使是西凤旗下大单品,面对省外品牌也有压力,陕酒整体面对省外品牌处于守势。

陕西地产酒一超多弱,仅西凤本省品牌力高,多数品牌本土知名度小

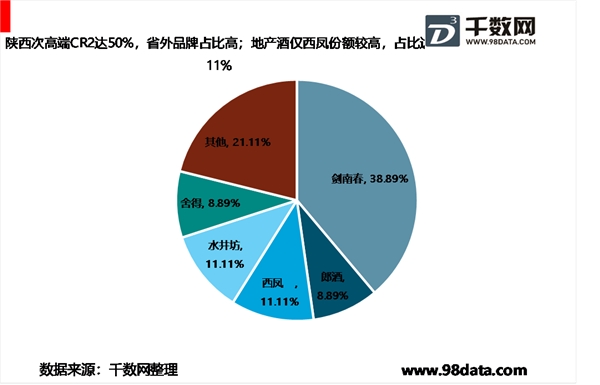

地产酒次高端布局薄弱,仅西凤依托省内强品牌力占据一定份额。据酒业家,陕西地产酒竞争重心多在300元以下,仅西凤酒通过红西凤(6000万元)、旗帜西凤(4000万元)两大次高端单品,占据陕西次高端收入11.9%。省外品牌在陕西次高端市场较强势,其中剑南春一家独大,次高端收入达3.5亿元,市占率38.89%;水井坊收入过亿,市占率在11.11%以上;郎酒、舍得均为0.8亿元,市占率均为8.89%。