中国白酒行业市场分析:浓香型占据半壁江山

中国白酒消费主要以浓香型为主

白酒是我国特有的酒种,具有悠久的历史和独特的民族文化内涵,在世界蒸馏酒中别具一格。我国白酒行业从改革初期的蓬勃发展,到“黄金十年”的昂扬向上和5年调整后的重新出发,不但从规模到效益都发生了翻天覆地的变化,并诞生了茅台、五粮液、泸州老窖、洋河等一批国内中流砥柱企业。

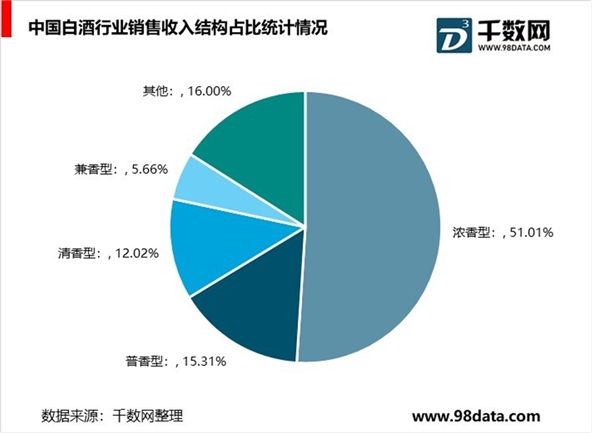

白酒主要分三种,分别为浓香型、酱香型和清香型。目前,中国白酒消费主要以浓香型为主,市场占有率为51.01%。

浓香型占据半壁江山

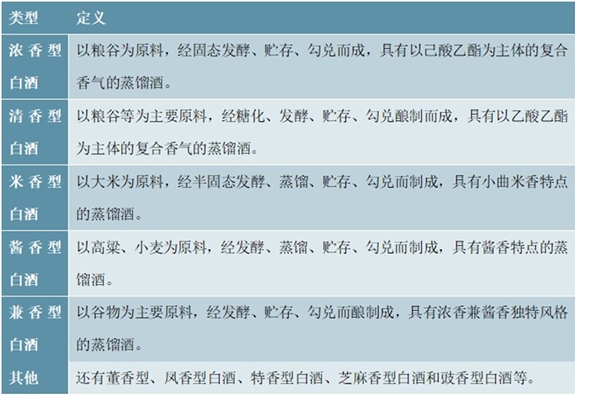

按酒香味进行分类,白酒产品大体可分为浓香型、清香型、米香型、酱香型、兼香型及其他,国内消费市场主要以浓香型、酱香型、清香型为主。其中,浓香型白酒以粮谷为原料,经固态发酵、贮存、勾兑而成,具有以己酸乙酯为主体的复合香气的蒸馏酒;酱香型白酒是以高粱、小麦为原料,经发酵、蒸馏、贮存、勾兑而制成,具有酱香特点的蒸馏酒;清香型白酒则以粮谷等为主要原料,经糖化、发酵、贮存、勾兑酿制而成,具有以乙酸乙酯为主体的复合香气的蒸馏酒。

图表:白酒按香型分类情况

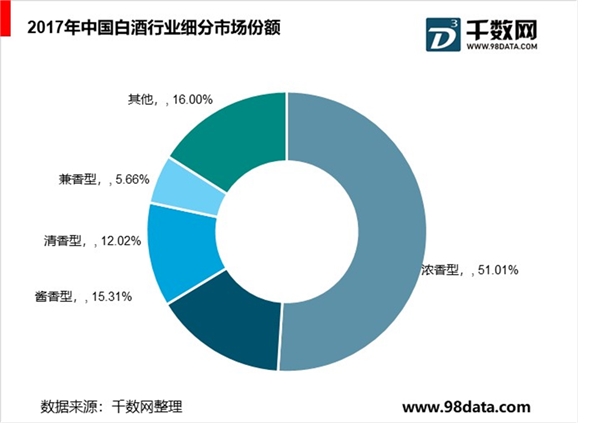

从销售额比重来看,2017年,浓香型白酒销售额占比超过一半,约为51.01%;酱香型销售额占比其次,约为15.31%;清香型销售额占比也超过10%,达到12.02%;兼香型销售额占比5.66%,其他类型白酒占比为16.00%。

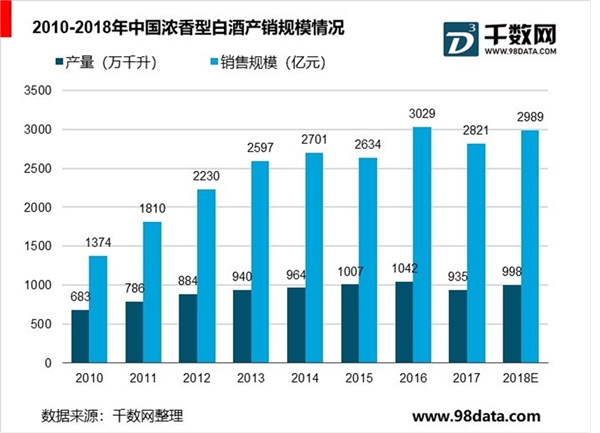

可见,浓香型依旧是国内最受欢迎的白酒产品类别,产销规模保持稳定。根据国家统计局数据,2010-2016年,我国浓香型白酒产量保持小幅增长,从2010年的683万千升提高至2017年的1042万千升。2017年,受整体产量下滑影响,浓香型白酒产量有所回落,降至935万千升,同比下滑10.3%。

相比之下,2017年,浓香型白酒销售规模下滑速度较缓。2017年,浓香型白酒销售规模达到2821亿元,同比降低6.87%。预计2018年,浓香型白酒销售规模回升至2989亿元左右。

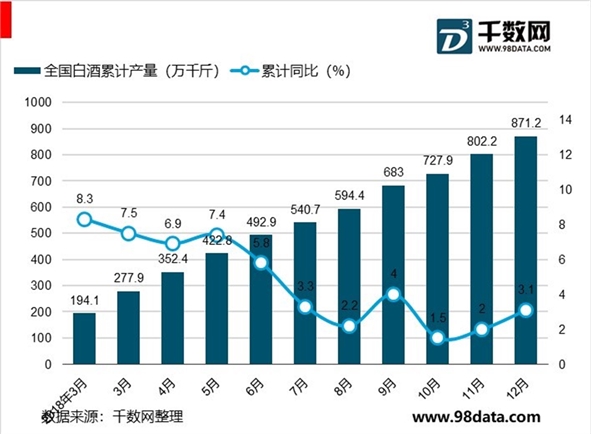

2018年全年中国白酒行业产量超870万千升

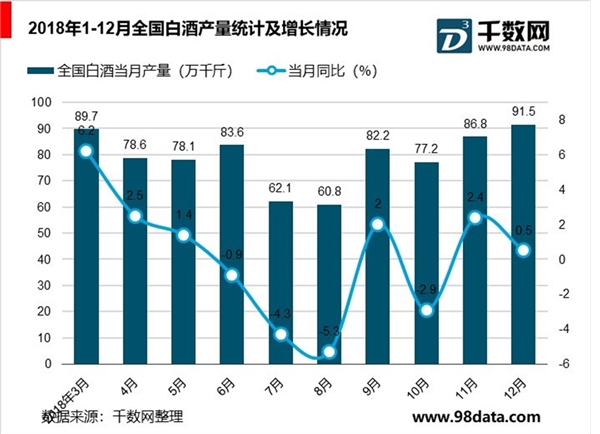

2018年1-3季度全国白酒产量呈下降趋势,下降幅度有所减缓;2018年3季度全国白酒产量相比1季度下降27.73%。2018年12月全国白酒产量为91.5万千升,同比增长0.5%。2018年1-12月全国白酒产量为871.2万千升,同比增长3.1%。

未来中国白酒行业将超7000亿市场规模

再来看需求端情况,白酒行业需求主要来自政务需求、商务需求和个人需求。在三公消费受限后,以及中央八项规定的影响,政务需求出现大幅下降,目前处于低位且短期难以改善;商务需求受宏观经济发展影响较大,而当下国内经济下行压力加大,且短期预计不会有大规模的经济刺激政策出台,因此需求提升的可能性较低;个人需求变化来源于消费升级,“少喝酒、喝好酒”成为共识。

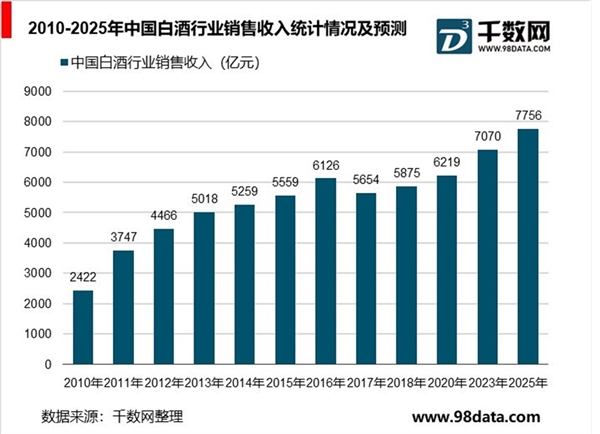

所以,中国白酒行业销售收入与产量走势保持一致,截止至2017年中国白酒行业销售收入同样出现明显下滑,达到5531亿元,同比下降7.7%。2018年,受个人需求拉动,中国白酒销售规模预计在5875亿元,同比增长3.9%。随着政策的利好,未来几年白酒行业市场规模将维持低速增长,预测在2023年中国白酒行业销售收入将超7000亿元,达到7071亿元。在2025年中国白酒行业销售收入将达到了7756亿元。

中国白酒行业未来发展趋势分析:发展谨慎乐观

白酒在我国盛行已久,行业发展的有利因素如下:

宏观经济方面。2018年,我国经济有所放缓,一定程度上影响了白酒的消费需求。近年来,政府一系列政策的出台,依法打击粗制滥造、存在质量隐患的劣质白酒产品,规范白酒行业的发展。未来随着经济的回暖,法律法规逼退中小白酒企业,有利于高端品牌白酒企业的发展。

消费基础方面。白酒作为我国独有的酒种,是我国传统的饮品之一,在中国具有悠久的历史地位和独特的文化底蕴,拥有广泛的消费群体和深厚的社会基础,是我国人民喜爱的含酒精饮料。经过历史的沉淀,我国已经形成了独特的白酒饮用文化,满足了人们喜怒哀乐的情感需要和人际关系调节的社会需要。

消费升级方面。随着人们生活水平的不断提高,人们的消费观念逐步改变,消费不断升级。理性饮酒、健康饮酒的消费理念逐渐深入人心,在白酒消费的选择上,消费者的品牌意识逐步增强。因此,随着消费理念的升级,健康理性的饮酒方式将是中高档白酒发展的动力。

基于上述现状分析,我国白酒行业现处于下行阶段,未来发展需谨慎乐观。在行业下行阶段,高端酒消费还有较大提升空间。一方面,消费需求的改善和升级拉动下,高端及次高端白酒的销量占比有望大幅增加;另一方面,我国200元/升以上白酒消费量仅占4%左右,而高端伏特加酒在德国和法国的占比分别为12.5%和9.4%,高端酒消费占比远远超过我国,我国仍有提升空间。

长远来看,白酒行业分化趋势非常明显,强者恒强、弱者愈弱已是一个行业常态,具有较高品牌影响力的酒企抗风险能力最强,也最容易调整恢复过来,最具有业绩增长的持续性。