中国垃圾分类行业市场分析:面临五大发展挑战

中国每年城市垃圾的清运量为2.15亿吨,其中56%都采取填埋的方式处理,焚烧和回收利用的占比仅约40%。垃圾填埋不仅需要占用大量的土地资源,同时还会对附近区域的生态环境造成潜在的威胁。探索合适的垃圾分类、回收和利用方式也成为当前发展阶段不得不面对的问题。

我国生活垃圾无害化处理的方式主要有三种:卫生填埋、垃圾堆肥和垃圾焚烧等。2009年,全国城市生活垃圾无害化处理量为11232.3万吨,2016年为19673.8万吨,2017达到21034.2万吨,其中卫生填埋量为12037.6万吨,占比约为57%;焚烧量为7589.3万吨,占比约为40%;其他无害化处理量占比仅为3%,说明目前我国城市垃圾处理还是以卫生填埋为主。

经历2018-2019年的行业阵痛、调整后,再上路的环保公司战略清晰,新的企业定位与核心竞争力已基本形成。高现金流高增长的强者恒强,国资进驻后的强复苏,垃圾分类的新市场成为2020年环保行业投资三大主线:

1)垃圾焚烧行业的高成长具备可持续性,行业竞争格局逐步改善,垃圾处置费在2016年见底后持续回升,市场仍处于快速释放阶段,全国垃圾焚烧处理能力的复合增速将维持在17%左右,龙头企业增长达30%以上;垃圾分类将带来垃圾燃烧热值的提升,从远期看,垃圾焚烧行业上市公司整体的ROE水平居于环保行业前列,有望普遍维持在15%以上,充沛的现金流支撑下,高增长长期可持续。

2)调整后龙头有望迎来强复苏:环保公司出售控股权拥抱国企,本质是为了适应新形势下的环保产业高融资的要求,经过调整后,借助新股东打开长期的成长天花板,部分原来的管理团队能力优秀、与新股东的契合度高的环保公司“二次创业”成功率高,2020年有望开启强复苏。

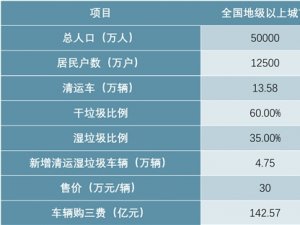

3)垃圾分类带来新机遇:在湿垃圾转运环节,全国地级以上城市全部建成垃圾分类系统,湿垃圾清运车的需求大约为4.75万辆,对应的市场空间为140亿,湿垃圾处置环节全国将新增1000亿的投资需求。千亿市场正在逐步释放

垃圾分类面临五大挑战

从资源再利用的角度考虑,垃圾是放错了位置的资源。根据各地生活方式和地理条件的不同,中国的生活垃圾构成存在差异。根据对北京、上海、西安等城市的抽样结果,厨余垃圾的占比大概在40%~60%之间,纸张、塑料等可回收垃圾占比在20%~40%之间。

由于饮食结构的特点,中国的厨余垃圾热值要高于世界银行推荐的垃圾燃烧热值要求,因此具备焚烧发电的价值。随着中国包装业发展和快递业务增长带来的大量包装需求,可回收垃圾也快速增长。处理方式得当,绝大多数垃圾都有回收利用价值。但是,并不是有回收利用的价值,就意味着有回收利用的经济性,而且垃圾有效利用(具有经济性)的前提,是前端能够得到有效的分类处理。这也是目前在全国推广垃圾分类的关键所在。

从2000年开始,在北京、上海、厦门等城市就已经开始了垃圾分类的试点。其他一些城市也陆续推行了垃圾分类的措施。垃圾分类推行到目前为止已有20年的时间,但是分类效果并不理想。在实际的推行过程中,垃圾分类面临的问题和挑战应该主要有以下几点:

1、垃圾分类处理应该是多主体参与的工作。生活垃圾主要是由居民产生,因此政策将居民界定为垃圾分类的责任主体。由于垃圾分类、处理、回收涉及的环节较多,有些分类适合在下游环节进行统一处理,因此推行垃圾分类时,应该根据不同分类的经济性,在不同环节进行分类。

2、后续利用配套设施不完善,会使垃圾分类难以创造价值,也达不到分类的目的。由于城市建设上的短板,很多城市其实并没有建立起垃圾分类处理体系,事实上不具备分类处理的能力。部分地区曾经出现居民将垃圾做好分拣并分类投递后,到了中转站等后续环节又被混在一起的情况。这种现象会对居民垃圾分类的积极性,对后续推行垃圾分类产生一定的负面影响。

3、居民构成多元化使得垃圾分类难以协调。虽然每个居民都参与分类对于城市环境改善有益,但总是会出现一些个体由于种种原因不愿意分类。现实中,虽然可以通过处罚和监督的手段来加强分类,但是监督成本高昂。有效的手段是通过长期的宣传与培养习惯,并辅以惩罚,使居民自觉参与到分类中。

4、各地垃圾分类基本标准相对混乱,不利于推广,也不利于下游产业链的发展。目前不同城市的垃圾分类标准存在差异,这也给分类宣传和推广带来了一定的困扰。垃圾分类最终要向全国推广,因此在推行初期需要制定基本标准。

5、部分城市政策推进过程过于简单。一些地区存在为分类而分类的现象,引起居民抵触,不利于垃圾分类政策的推行。如一些城市在推行垃圾分类的过程中,简单地将垃圾分类等同于高层撤桶,强行将高层的垃圾桶撤除并要求集中投放。但现实中很多小区没有集中投放的条件,大量垃圾集中堆放导致社区卫生环境恶化,反而使居民出现抵触情绪。

基于垃圾分类推广过程中存在的问题,相应政策建议有以下几点:

1、在推行垃圾分类的初始,的确需要采取严厉的行政手段,以改变以往不分类的习惯。当然,垃圾分类的执行力度需要与下游垃圾利用的能力相适应,应该将垃圾分类与垃圾回收利用和处理等不同环节综合进行考虑,将有害垃圾和可回收物进行重点分类。加快配套的处理条件,以利于大规模严格推广分类。

2、应该建立多层次的垃圾分类手段。居民可以进行初分类,之后由下游再进行二次分类。不能简单地将分类的责任都放在居民身上,要认识到垃圾分类是为了什么,因此需要尽快建立回收利用完整的产业体系。只有下游利用条件成熟的前提下,严格推广垃圾分类才真正有意义。而且,垃圾分类过程如果产生效益才具备可持续性,不是为了分类而分类。

3、应该采取多样化的手段来实现分类的目的。可以用经济手段实现目的时,尽量避免采用行政手段。比如说可以对塑料瓶和其他可回收物在销售时征收小额的环境税,同时在这些物品回收时进行奖励。此外,今后需要对垃圾收费,促使居民减少垃圾,也减少分类的压力。

总而言之,中国垃圾分类利国利民,势在必行。国外许多国家有垃圾分类非常好的经验和教训,中国可以在这些经验教训的基础上,结合国内的情况,在推行过程中综合考虑居民生活便利、经济效率和环境承载力,采用合理有效的手段。毕竟,分类是为了实现更好地对垃圾进行回收和处理,而非目的。