中国生活垃圾处理行业分析,垃圾分类带来新机遇

继上海于今年7月1日全面实施垃圾分类之后,11月1日,深圳正式实施的《深圳市生活垃圾分类工作激励办法》,标志着深圳垃圾分类全面展开。除上海、深圳外,武汉、成都、郑州等众多城市也已经陆续开始进行垃圾分类。随着垃圾分类在全国各地的深入发展,我国生活垃圾处理全面无害化进程正在加速推进。

据国家统计局统计数据显示,2012年以来,全国城市生活垃圾清运量总体呈现逐年增加的态势。到2018年,全国城市生活垃圾清运量达到了22801.8万吨,同比增长5.95%。

我国生活垃圾无害化处理的方式主要有三种:卫生填埋、堆肥和焚烧。据国家统计局统计数据显示,2012年,全国城市生活垃圾无害化处理量为1.45亿吨,2018年增加到了2.26亿吨。其中,卫生填埋处理量为1.17亿吨,占51.88%;焚烧处理量为1.02亿吨,占45.14%;其他处理方式占2.99%。无害化处理率达99%,比2017年上升1.3个百分点。

垃圾分类带来新机遇

垃圾分类是环保行业最近几年影响力最大、辐射面最广、带来新增市场空间最大的政策。在源头上垃圾充分分类后,对于整个环节产生影响最大的是湿垃圾的转运和处理,一方面体现在垃圾车的需求的增量,另一方面则是需要新增湿垃圾处理设施。

(1)转运是基础,短期需求高,弹性大

在湿垃圾转运环节,46个重点城市建成垃圾分类处理系统,大约需要新增超过3万辆的湿垃圾清运车,对应的市场空间约为100亿,全国地级以上城市全部建成垃圾分类系统,湿垃圾清运车的需求大约为4.75万辆,对应的市场空间为140亿。

46个重点城市的时间节点为2020年底,即使考虑到部分城市的采购会延续到2021年,在不到3年的时间里100亿的采购需求对于垃圾车的市场也是巨大的增量,这将利好在中高端设备中市场占有率较高的盈峰环境(中联环境)和龙马环卫,今年1-9月份,全国湿垃圾车的销量约为2700辆,较去年同期增长近160%。

图表:湿垃级车市场空间测算

(2)湿垃圾处理:基础薄弱,投资缺口大

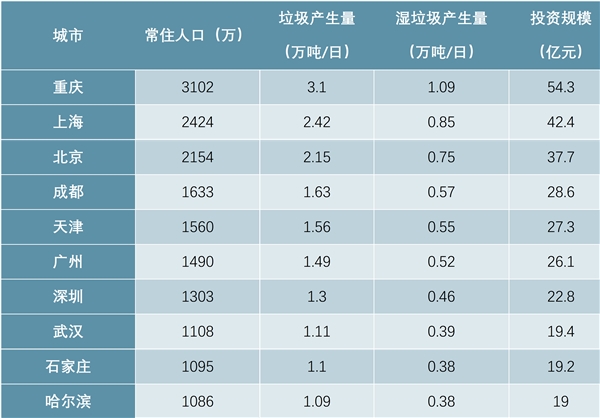

根据经验数据,每人每天产生的湿垃圾(厨余垃圾)约为0.3-0.5kg,数倍于餐厨垃圾(每人每天产生量约为0.1kg),我们在《垃圾分类:上海模式下市场规模梳理》报告中预测,实行垃圾分类后,上海每天产生的湿垃圾量(厨余垃圾)将超过8000吨,以此类推到全国,仅46个重点城市每天的厨余垃圾清运量就达到13万吨,考虑到我国许多城市餐厨垃圾末端处置尚有缺口,厨余垃圾的处置能力缺口更大,预计投资规模将超650亿元。

图表:重点城市温垃圾处理投资估算

2013年,全国设市城市生活垃圾处理能力为492300吨/日,其中卫生填埋占比约为65.6%,焚烧占比约为32.2%,与“十二五”规划目标存在着一定的差距。从近年来垃圾处理的发展趋势也可以看出,垃圾焚烧占比逐年提高。未来,垃圾焚烧发电将成为生活垃圾处理的主要方式。