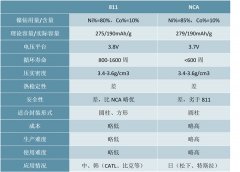

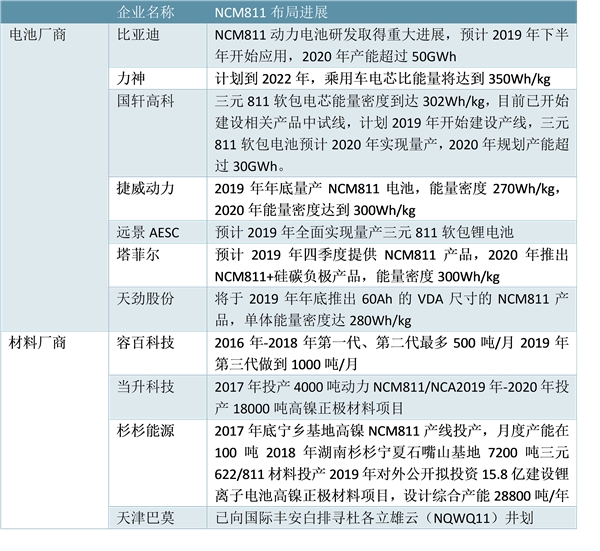

众多厂商迅速布局NCM811,抢占电动市场

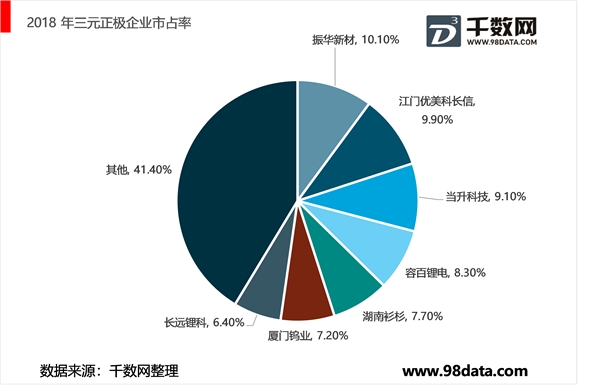

2018年全球三元正极材料企业产量排名第一的为SMM,主要产品为NCA,产量达到30000吨,其次是优美科,主要产品为三元NCM,产量近30000吨。国内材料厂家在全球TOP10中无一生产NCA材料,主要集中在NCM。2014年到2018年,国内三元正极产能和产量迅速提升,产能从3.7万吨增加到33.4万吨。2018年我国NCM较2017年增长7.5万吨,增量主要来自振华、杉杉、当升、厦钨等企业。受益于新能源汽车市场的需求带动,动力电池厂商纷纷建厂投产,三元正极材料产量呈现逐年递增的趋势。根据真锂研究数据,预计2019年三元正极产能达到45万吨,产量达到17万吨。

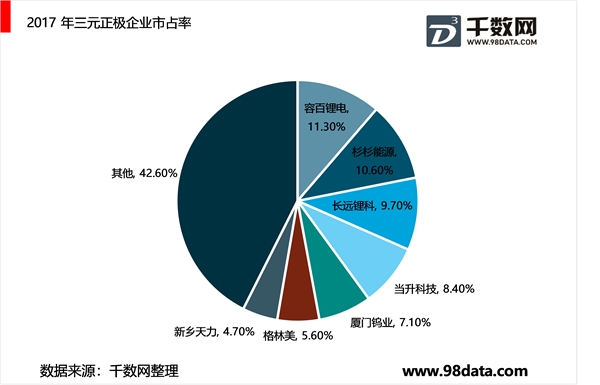

国内三元NCM产量逐年增多

2017年我国三元正极材料CR3为31.6%,CR5近47.1%,2018年CR3为29.1%,CR5为45.1%,排名前三的厂商市占率相差较小。三元正极材料行业集中度较低,行业格局较为分散,主要原因在于:一是普通三元技术壁垒低,新进入者较多;二是国家政策的导向,高能量密度的三元材料能让新能车提升续航,下游厂商进而获得更多补贴;三是下游需求市场的打开,电池厂商和材料厂商竞相布局三元正极材料,产业链各大厂商竞争异常激烈。我们认为,未来正极材料分散的竞争格局将会重组,具有高镍三元技术优势的厂商将会占据市场前排席位,行业龙头优势愈发明显。

三元正极材料行业集中度低

国内外厂商积极布局NCM811,抢占市场份额

当前,整个动力电池行业正处于剧烈的变革时期。无论是政策导向、市场需求,还是技术演进方向,三元材料高镍化已成为动力锂电池材料发展的必然趋势。在补贴退坡和国际竞争加剧的大背景下,国内外企业正在向高镍三元领域积极布局。随着新增产能释放,现有市场竞争格局很有可能被打破,未来竞争将更加激烈。国内企业如当升科技、杉杉能源、宁波容百等已先后量产高镍三元正极材料,高镍NCM811材料在动力电池市场的应用逐渐起量。随着各大正极厂商的加速布局,预计近两年将会有更多正极材料企业量产高镍NCM811三元材料,厂商产能释放叠加下游市场需求提升,高镍三元的替代进程将会加速推进。

表:国内主要厂商NCM811动力电池布局进展

资料来源:公开资料整理

国外主要企业高镍动力电池布局进展

资料来源:公开资料整理