三元正极材料渗透加速,高镍化已成既定趋势

1、新能源汽车化“危”为“机”,动力电池装机量持续提升

新能源汽车产销量猛增。由于全球化节能与减排的压力和汽车动力总成电气化的必然趋势,新能源汽车化“危”为“机”,发展态势十分强劲。2014到2018年,中国新能源汽车产量逐年上升,年均复合增速高达72%以上。据工信部预测,2019年新能源汽车产量将超150万辆。2014年至2018年中国新能源汽车销量保持稳健增长,2018年销量达到125.6万辆,同比增长61.6%,近5年复合增速为75.7%,伴随电动化浪潮加速推进,新能车的市场空间巨大。

新能源汽车装机量逐年提升。2015年中国新能源汽车装机量为17.8GWh,2018年装机量攀升至56.4GWh,3年CAGR达到33%以上。根据真锂研究预测,2019年和2020年国内新能源汽车装机量有望达到67.1GWh和84.8GWh。此外,伴随新能车渗透率的快速提升,国内动力电池装机量仍将持续走高。

2、多项政策激活新能车市场,长续航与高能量密度是大势所趋

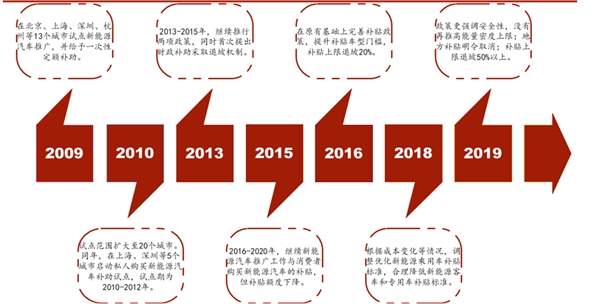

多项政策促新能车发展进入快车道。近十年间,国家密集出台多项扶持新能源汽车发展的相关政策,从宏观综合、行业管理、税收优惠、科技创新、推广应用、基础设施等方面制定了全面的政策体系,促使我国的新能源汽车产业驶入快车道。2010年,国务院将新能源汽车作为“国家战略性新兴产业”;2012年,《节能与新能源汽车产业发展规划(2012–2020)》正式出台,并做为2020年以前我国新能源汽车产业的发展导向标;2016年出台《节能与新能源汽车技术路线图》,提出在2028年新能源汽车逐渐成为主流产品,汽车产业初步实现电动化转型,智能网联汽车技术产生一系列原创性科技成果;2017年出台《汽车产业中长期发展规划》为新能源汽车的发展进一步指明了前路和目标,包括继续完善创新体系,加强核心技术攻关能力,突破重点领域引领汽车产业转型升级,提升质量打造本土国际领军企业等。

表:近十年我国新能源汽车产业政策

资料来源:公开资料整理

补贴政策额度收紧,技术标准要求渐高。从2009年开始新能源汽车推广试点以来,我国接连推行补贴政策支持新能源汽车快速、稳定、健康的发展,此后并不断对补贴政策进行调整。总体来看,国家坚持促进新能源汽车产业优胜劣汰,淘汰落后产能,支持行业龙头快速发展。补贴政策呈现额度收紧,技术标准要求逐渐提高,更加注重安全性的长久趋势。

新能源汽车补贴政策历程

资料来源:公开资料整理

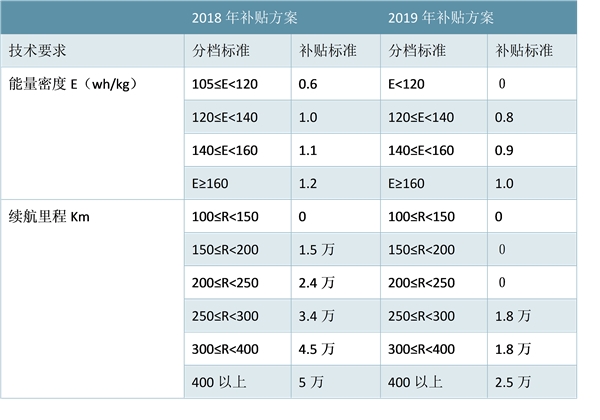

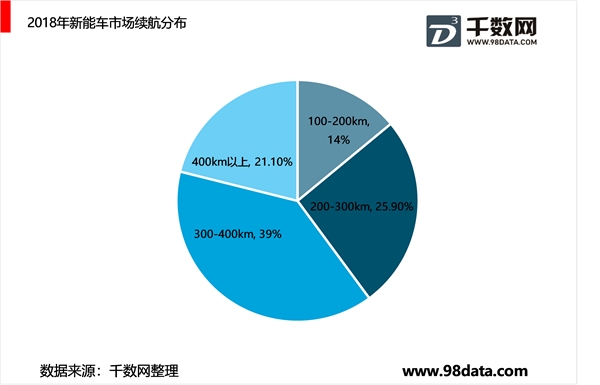

新能车补贴退坡加速,驱使动力电池高能量密度化。2019年补贴标准在2018年基础上平均退坡50%以上,地方补贴也被取消,主机厂将面临着巨大的降本压力,进而对动力电池等中上游材料端提出大幅降价要求,三元电池和三元正极材料将首当其冲。在新能源乘用车方面,补贴标准设置两档,相较于2018年,续航250km以下的车型无补贴;250≤R<300km的车型补贴1.8万,补贴下滑47%;300≤R<400km的车型补贴1.8万元,补贴下滑60%;R≥400km的车型补贴2.5万元,补贴下滑50%。新能源乘用车能量密度低于120Wh/kg无补贴;120≤E<140Wh/kg拿到0.8倍补贴;140≤E<160Wh/kg拿到0.9倍补贴;高于160Wh/kg才能拿到1倍补贴。

2018-2019年国家新能源乘用车补贴方案

资料来源:公开资料整理

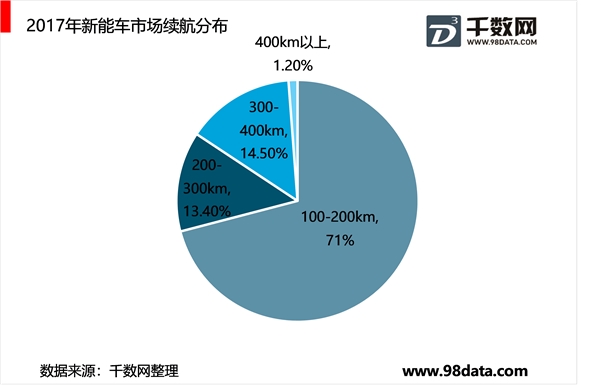

动力电池系统能量密度大幅提升。在整车布置空间有限的前提下,提升续航里程一个有效的解决方案是提高电池系统的能量密度。市场需求驱动动力电池体系能量密度不断的提升,2017年新能车市场体系能量密度小于120Wh/kg的占70%以上,到2018年电池系统能量密度大于120Wh/kg占市场份额85%以上,而且已经有体系能量密度160Wh/kg以上的电池系统面世。