2023直播行业市场发展趋势分析:直播带货将成行业发展主流

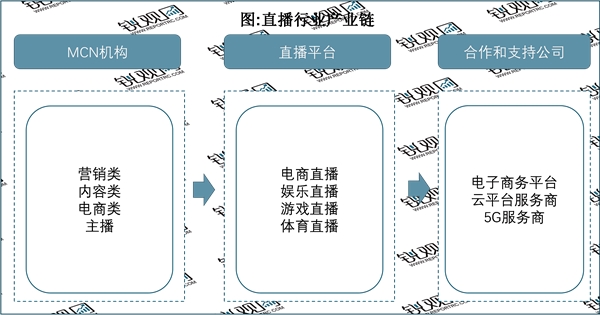

直播行业产业链上游主要为MCN机构;中游直播平台主要包括电商直播、娱乐直播、游戏直播和体育直播平台;合作和支持公司主要有电子商务平台、云平台服务商和5G服务商;行业下游为收看直播的用户。

资料来源:锐观咨询整理

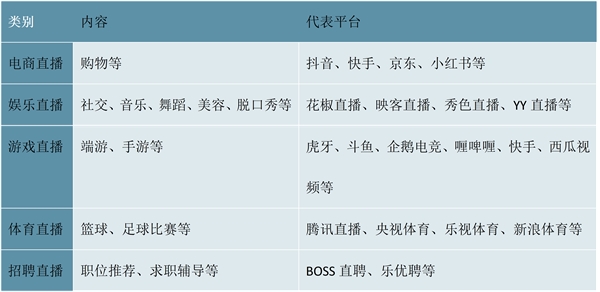

直播的传统定义为广播电视节目的后期合成、播出同时进行的播出方式。在如今的网络时代,“直播”已成为“网络直播”的代名词,意为在现场架设独立的信号采集设备导入导播端,再通过网络上传至服务器,发布网址供人观看的播出方式。直播类型主要包括电商直播、游戏直播、体育直播和娱乐直播等。

图表:直播类型及代表平台

资料来源:锐观咨询整理

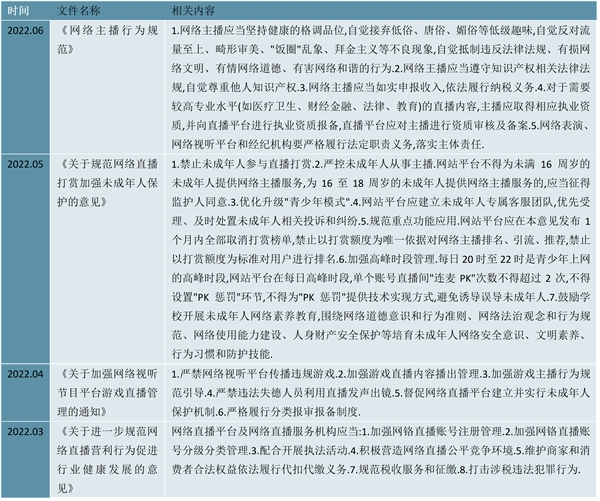

随着对直播行业监管的日益趋严,行业的规范化发展成为主基调,从前期的粗放式野蛮发展阶段逐渐进入规范化有序健康发展模式,更有利于行业的长期健康发展,也能为用户提供更加安全、质量更高的直播内容。

图表:2022年直播行业相关政策梳理

资料来源:锐观咨询整理

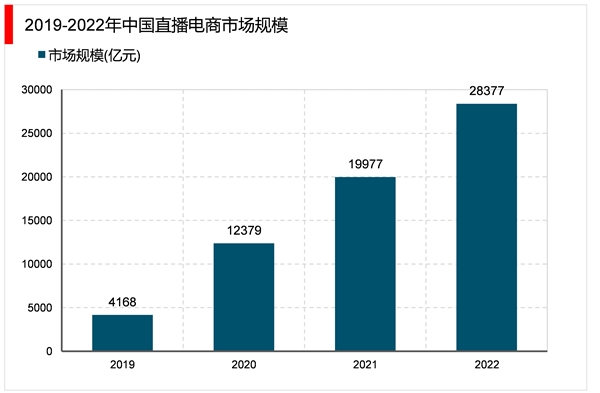

近年来,我国直播电商行业快速发展,据统计,2021年中国直播电商市场规模达到19977亿元,预计2022年将增长至28377亿元。

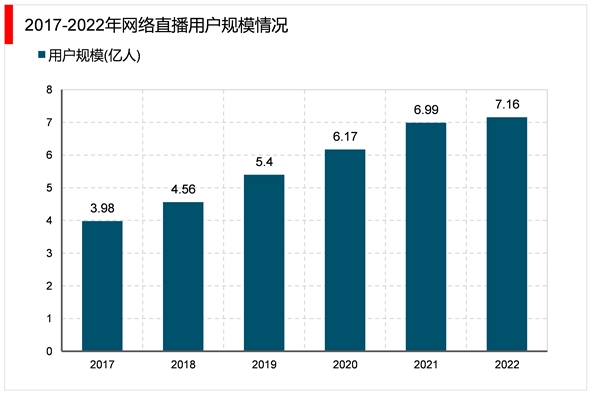

从直播用户来看,根据中国互联网络信息中心发布的《中国互联网络发展状况统计报告》显示,截止2022年6月我国网络直播用户规模达到了7.16亿,占网民整体的68.1%。

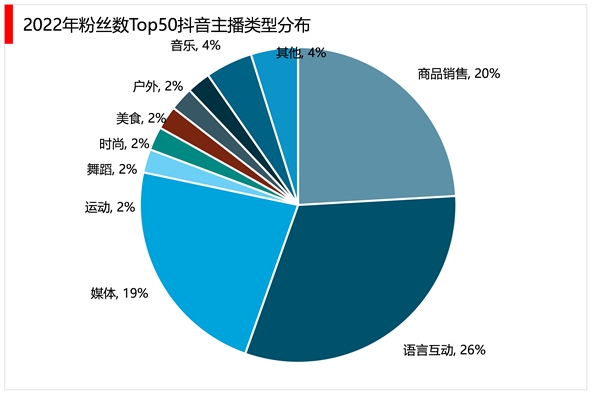

根据抖音巨量星图(抖音旗下连接广告主和创作者/主播的广告投放平台),从粉丝数前50的主播类型来看,总共涵盖了语言互动、商品销售、媒体、等10个类别,其中占比最高的主播类型为语言互动、商品销售和媒体。

资料来源:锐观咨询整理

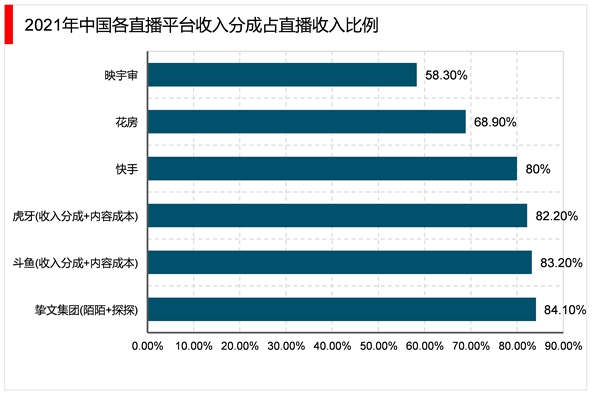

从平台收入分成来看,非游戏直播平台中,2021年挚文集团旗下的陌陌和探探分成收入占直播收入比例达84.1%排名第一,快手的分成收入占比则提升至80.0%位列第二,花房和映宇宙相对较低。

资料来源:锐观咨询整理

快手是旗下的产品。2012年11月,快手从纯粹的工具应用转型为社区,用于用户和生产、生活的。后来随着、的普及和移动流量成本的下降,快手在2015年以后迎来市场。

根据公司财报,快手通过在直播内容供给侧的积极运营,促进需求侧的付费用户重回增长。从付费金额方面来看,随着付费用户的增长,ARPPU出现反向波动,2022年前三季度ARPPU降至47.3元/月。

资料来源:锐观咨询整理

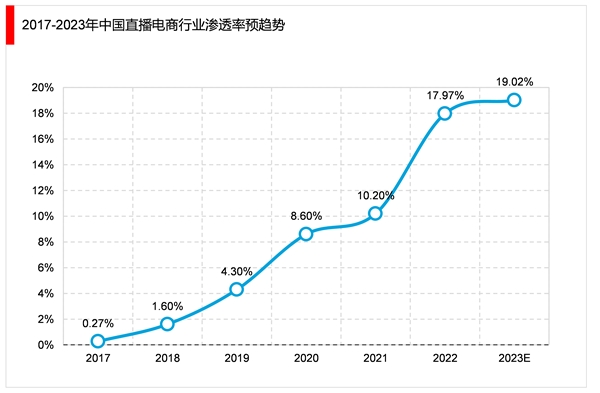

近年来,直播电商在疫情、政策等多重因素的刺激下爆发式发展,直播电商行业渗透率日益提高。数据显示,2017-2021年,我国直播电商行业渗透率由0.27%增长到10.2%。预计2023年我国直播电商行业渗透率将达19.02%。

资料来源:锐观咨询整理

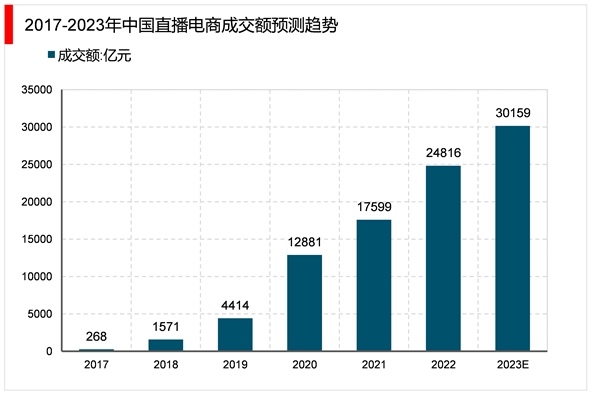

2020年,我国重点监测电商平台累计直播场次超2400万场,2022年,重点监测电商平台累计直播场次超1.2亿场,两年时间,电商直播场次翻了5倍,推动电商直播成交额迅速增长。数据显示,我国直播电商成交额由2017年的268亿元增长至2021年的17599亿元,复合年均增长率达184.7%。预计2023年我国直播电商成交额将达30159亿元。

资料来源:锐观咨询整理

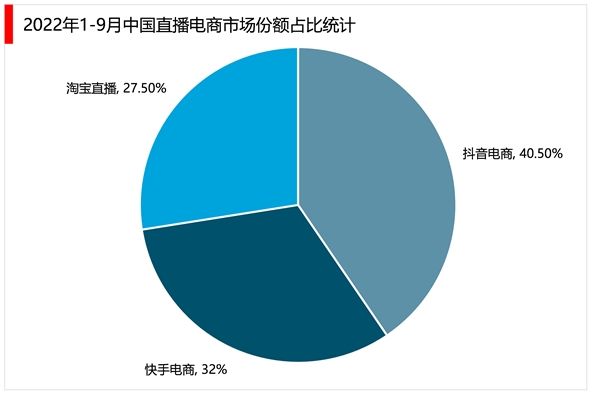

目前,我国直播电商市场主要被抖音、快手和淘宝三大平台垄断,2022年前三季度,抖音电商、快手电商、淘宝直播GMV分别达到7452.3亿元、5888.2亿元、5060.2亿元,三大平台所占市场份额分别为40.5%,32%,27.5%。

资料来源:锐观咨询整理

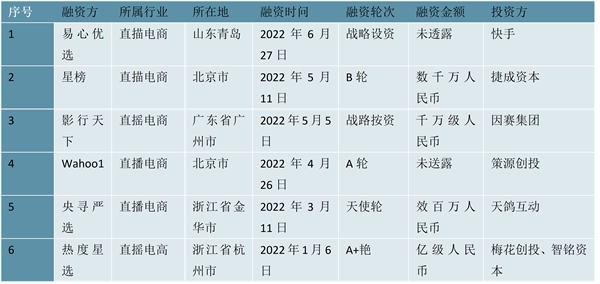

2022年上半年,我国直播电商行业共发生了6起投融资事件,融资总额超1.3亿元。

图表:2022年上半年中国直播电商行业投融资情况

资料来源:锐观咨询整理

资料来源:锐观咨询整理