20233D打印材料行业市场发展趋势分析:关键原料替代进程加快市场前景可观

中国3D打印行业相对欧美国家起步较晚,在经历了初期产业链分离、原材料不成熟、技术标准不统一与不完善及成本昂贵等问题后,当前中国3D打印已日趋成熟,市场呈现快速增长趋势。经过多年的发展,我国3D打印技术与世界先进水平已基本同步,在高性能复杂大型金属承力构件3D打印等部分技术领域已达到国际先进水平,成功研制出光固化、选区激光烧结、选区激光熔融、激光近净成形、熔融沉积成形、电子束熔化成形等工艺设备。

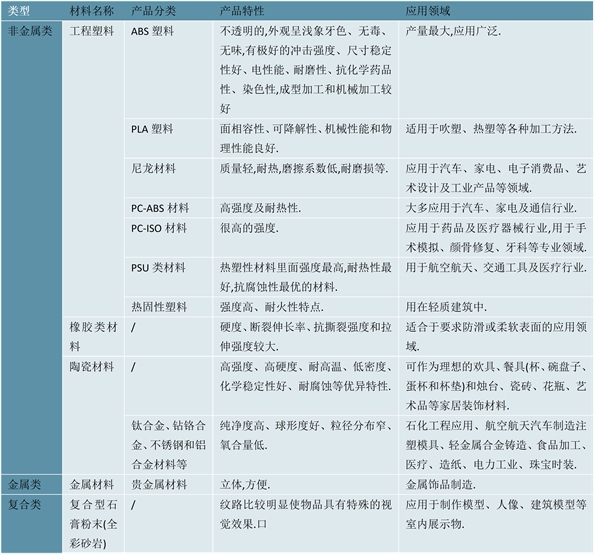

图表:可用作3D打印材料的部分产品类型

资料来源:锐观咨询整理

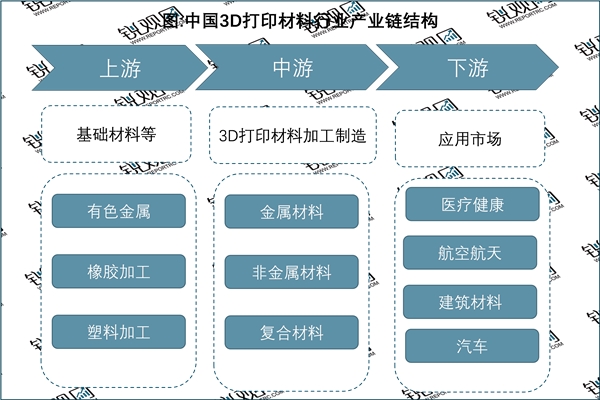

我国3D打印材料行业上游主要为基础材料开采、冶炼、加工企业,包括有色金属冶炼、橡胶加工、塑料加工等;中游为3D打印材料加工制造企业,分为金属材料、非金属材料和复合材料三大板块;下游应用包括医疗健康、航空航天、建筑材料以及汽车等领域。

资料来源:锐观咨询整理

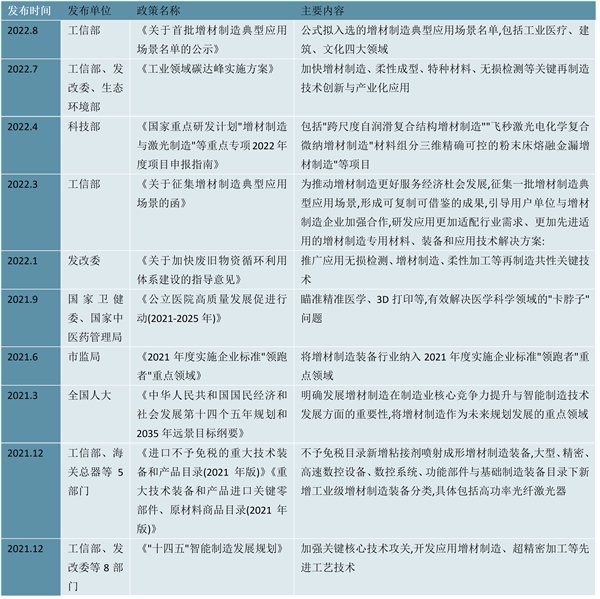

近年来,我国高度重视增材制造技术发展,陆续推出《增材制造产业发展行动计划(2017-2020 年)》《“十四五”智能制造发展规划》等一系列产业政策规划,为我国增材制造行业的发展提供了有力支持,有助于推动增材制造行业进入长期快速增长通道。

图表:截至2023年国家层面有关3D打印材料行业的部分政策重点内容解读

资料来源:锐观咨询整理

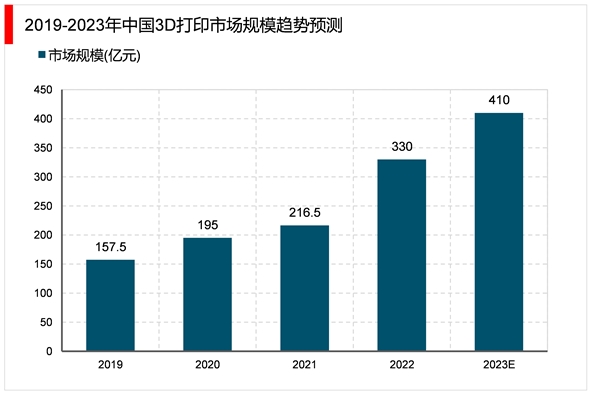

受3D打印产品逐步规模化应用和部分积压的3D打印设备需求释放的带动,2021年中国3D打印产业规模增速加快,产业规模增至216.5亿元。随着3D打印产品在已有场景中应用规模进一步扩张,以及新场景、新应用的不断开拓,预计2023年中国3D打印产业规模将突破400亿元。

资料来源:锐观咨询整理

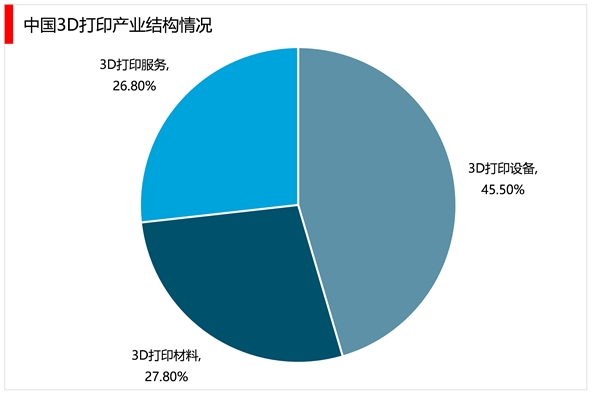

中国3D打印设备规模占比达45.0%,3D打印服务和3D打印材料规模占比超25%。

资料来源:锐观咨询整理

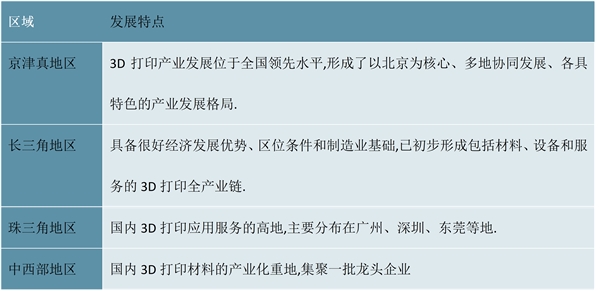

我国3D打印产业主要分布在京津冀地区、长三角地区、珠三角地区、中西部地区。

图表:中国3D打印产业区域分布

资料来源:锐观咨询整理

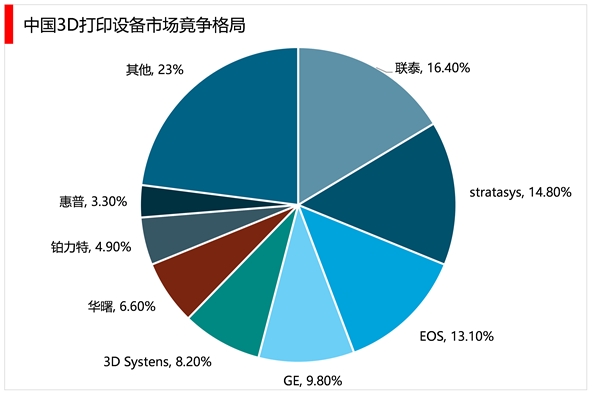

目前,中国市场的主流设备品牌包括联泰、EOS、华曙、铂力特、3D Systems、GE、Stratasys、惠普等。数据显示,联泰在3D打印行业中市场占比最大达16.4%,其次为Stratasys和EOS,分别占比14.8%和13.1%。

资料来源:锐观咨询整理

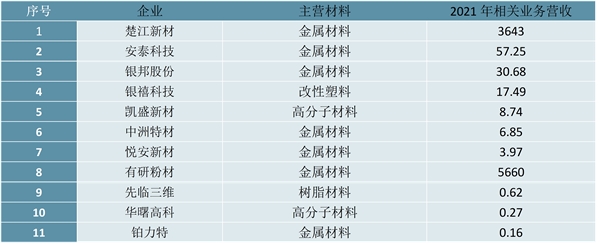

目前国内主要3D打印材料上市企业对于业务的统计口径不一,多数大型企业尚未有针对3D打印材料业务的统计口径披露,故整合与3D打印材料业务相关的上市企业,按照披露口径材料业务或3D打印材料业务(如有)2021年营收进行统计。数据显示,楚江新材(002171.SZ)的金属材料营收规模位于行业领先地位。

图表:2021年中国3D打印材料行业企业市场排名(按营业收入))(单位:亿元)

资料来源:锐观咨询整理

注:因财报披露口径不一,故楚江新材等大型金属、塑料等材料生产企业的数据偏大。

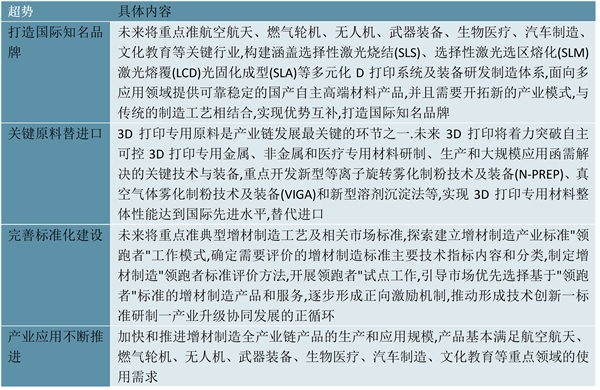

随着我国国产化推进加快,标准化体系建设逐渐完善,未来我国3D打印材料行业趋势如下:

图表:中国3D打印材料行业发展趋势预测

资料来源:锐观咨询整理