2020空腔行业市场竞争格局分析,口腔医疗机构集中度低市场化程度高

我国口腔行业规模近千亿元,即将迎来黄金时代。2017年我国口腔医疗服务市场规模达931亿元。从2012年-2017年的复合年增长率来看,口腔医疗为16.22%,而整体医药制造业仅为9.36%。

口腔医疗行业是指以口腔医疗消费为基础,集合了口腔医疗服务、职业牙医教育培训、口腔医疗器材研究开发生产、市场策划、宣传、投资、经营、管理等于一体的医疗产业链。

资料来源:锐观咨询整理

口腔医疗服务行业上游承口腔医疗设备与仪器制造/供应商,下游直面终端支付方(患者、保险等),随着居民健康意识的增强和人均治疗支出的增加,近年来迅速扩容,行业规模从08年的200亿增长至17年的880亿,区间复合增速达18%,经历12年前后20%以上的高速增长后,目前处于15%左右的增速水平。

就诊人次增速高于客单价提升:口腔行业就诊人次目前增速10%左右,客单价增速5%左右,人次变化对行业影响更显著。

表:医院口腔(包括综合医院口腔科+口腔专科医院,不包括口腔门诊部和口腔诊所)规模、就诊人次、客单价

资料来源:锐观咨询整理

口腔疾病患病率高,就诊率提升空间大:目前我国口腔疾病的患病率较高,几乎每个人都有不同程度的口腔疾病问题,世界卫生组织已经把口腔疾病作为世界上三大慢性非传染性疾病来防治(心血管疾病、糖尿病)。与此同时,口腔疾病治疗率低,2015年我国潜在口腔治疗人数为6.87亿(患病率49.96%),但15年口腔诊疗人次不到3亿(考虑到参加治疗的口腔患者1年诊疗次数大于一次,实际治疗率低),而加拿大成人口腔治疗率在74%以上,国内口腔潜在治疗人群庞大。

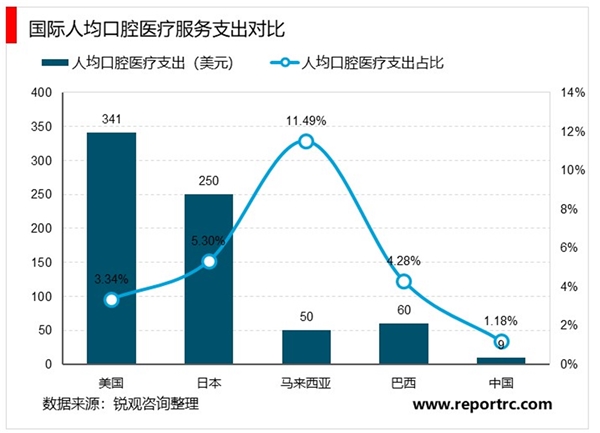

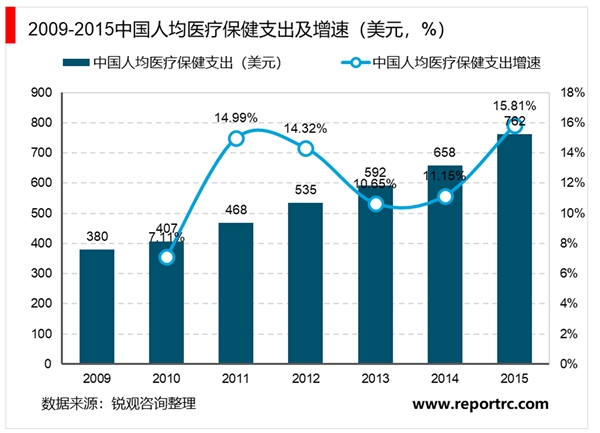

据WHO统计,2015年中国人均口腔医疗支出仅9美元,占人均医疗支出的1.18%;远低于美国(人均口腔医疗支出341美元)和日本(人均口腔医疗支出250美元)的水平。但国内人均医疗支出正以13.36%的复合增长率增长,未来口腔行业将向高附加值、精细化方向发展,人均支出将不断提升。

表:我国口腔患病情况

资料来源:锐观咨询整理

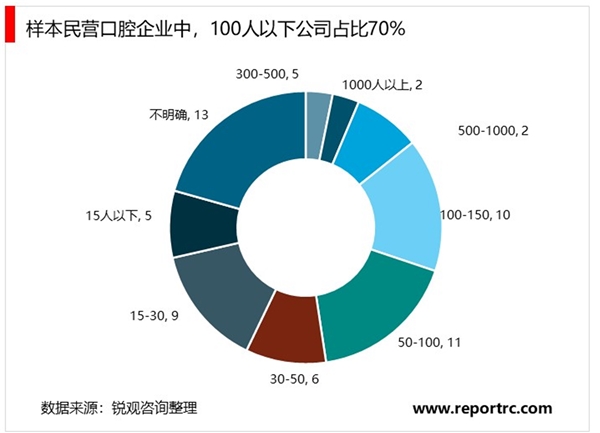

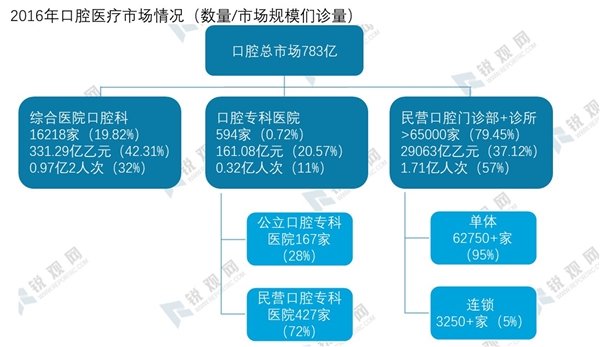

国内口腔医疗机构可分为综合医院口腔科、口腔专科医院、口腔门诊部(独立有限公司)和口腔诊所(个体户)。从公立、民营角度分,16年国内口腔专科医院数量594家,其中公立167家,民营427家,民营数量超过公立医院。从连锁、单体角度分,在国内超过6.5万口腔门诊部及诊所中,个体诊所数量占比超过95%,大部分个体诊所规模仅有5-10张牙椅。

口腔医疗机构的市场化程度高,原因在于:

•与其他医疗服务子行业相比,口腔医疗的安全性较高,不容易出现医患纠纷;

•口腔诊所固定资产投资较低,主要为牙椅和X光机(非必配),一个口腔诊所投入100万-150万即可;多数牙科医生能够负担得起;

•患者对口腔医生黏性更强。