2020民营医院行业市场发展趋势分析,中国民营医疗机构发展势头良好肿瘤医院

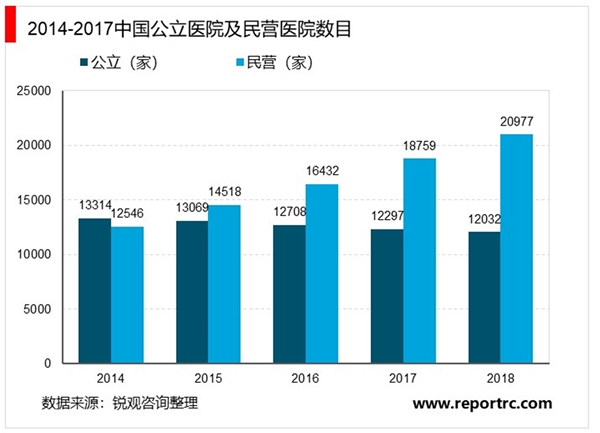

中国的医疗机构包括医院、基层医疗机构及其他医疗机构。由于慢性疾病日益多发以及人口日益富裕且快速老龄化,中国医疗机构产生的总收入由2014年的人民币26,435亿元增至2018年的人民币41,112亿元,复合年增长率为11.7%,且预计于2019年至2024年将以8.6%的复合年增长率进一步增长,于2024年达到人民币68,615亿元。中国医疗机构总收入的主要部分来自医院。截至2018年底,中国有33,009家医院。按所提供医疗服务的范畴划分,中国的医院可分为综合医院、专科医院、中医医院及其他医院。另外,按所有权类型划分,中国的医院可大致分为公立医院及民营医院。于2014年至2018年,中国公立医院数量由13,314家减少至12,032家,而民营医院数量快速增长,由12,546家增至20,977家,复合年增长率为13.7%。

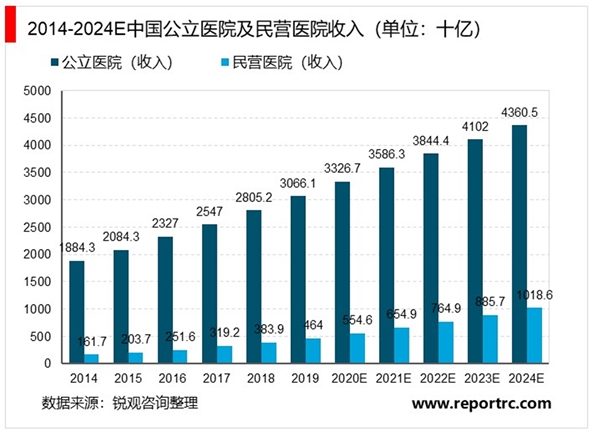

凭借中国医院改革及有利的政策带来的机遇,中国民营医院的收入由2014年的人民币1,616亿元增至2018年的人民币3,838亿元,复合年增长率为24.1%,且预计于2019年至2024年将以17.0%的复合年增长率进一步增长,于2024年达到人民币10,185亿元。

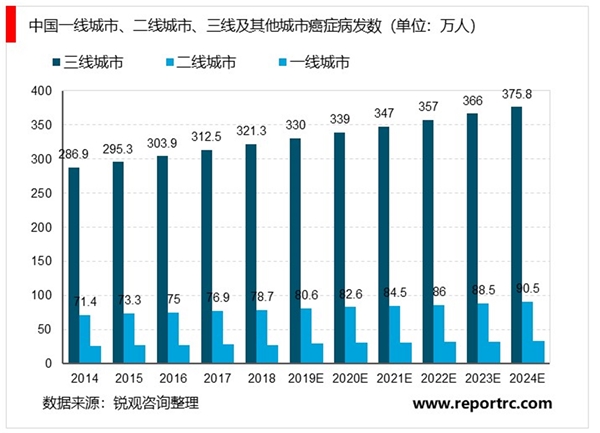

由于生活和工作压力越来越大,加上不健康的生活习惯,中国癌症病发数由2014年的约380万人增至2018年的约430万人,乃全球最高。预期2024年将达约500万人。三线及其他城市占中国癌症病发数比例最大。

在中国,最近五年的存活率仅为40.5%,远低于美国的66.9%。过去五年,中国每年癌症死亡人数由2014年的约230万人增至2018年的约260万人,估计2024年将达约300万人。

随着对肿瘤医疗服务的需求不断提高,中国肿瘤医疗服务市场总收入由2014年的人民币2,040亿元增至2018年的人民币3,323亿元,复合年增长率为13.0%,预期2019年至2024年将按11.9%的复合年增长率进一步增长,2024年达人民币6,583亿元。

肿瘤医疗机构包括医院及其他医疗机构,例如能够治疗儿科及妇科肿瘤的妇幼保健院,其中医院贡献绝大部分肿瘤医疗服务收入。提供肿瘤医疗服务的医院,或肿瘤医院,主要可分类为:(i)设有肿瘤科的公立及民营综合医院;及(ii)公立及民营肿瘤专科医院。

中国肿瘤医院产生的肿瘤医疗服务总收入由2014年的人民币2,024亿元增至2018年的人民币3,300亿元,复合年增长率为13.0%,预期2019年至2024年将按11.9%的复合年增长率进一步增长,2024年达人民币6,542亿元,显示较中国整体医院市场快的增长。具体而言,中国民营肿瘤医院肿瘤医疗服务产生的收入增速高于公立肿瘤医院,有关收入由2014年的人民币116亿元增至2018年的人民币281亿元,复合年增长率为24.6%,预期2019年至2024年将按19.2%的复合年增长率进一步增长,2024年达人民币829亿元。

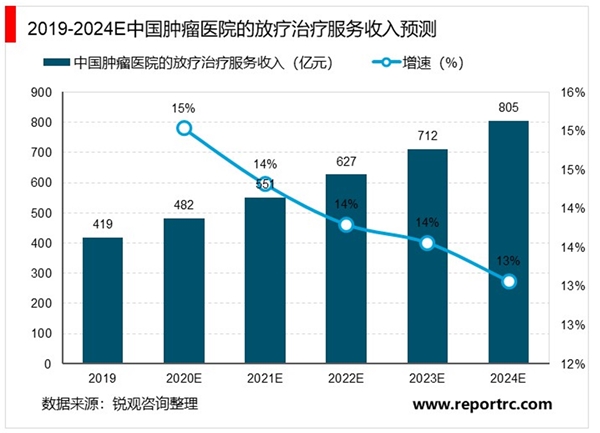

与整体肿瘤医疗服务市场相比,按肿瘤医院所得收入计,放疗治疗服务市场呈更快增长。肿瘤医院放疗治疗服务产生的收入由2014年的人民币201亿元增至2018年的人民币364亿元,复合年增长率为15.9%,预期由2019年的人民币419亿元进一步增至2024年的人民币805亿元,复合年增长率为14.0%。

早期筛查率低:诊断时间对癌症治疗至关重要。若及时发现、监察及治疗癌症,五年存活率将得到显着提高。由于缺乏早期癌症预防意识及癌症筛查率低,中国癌症病发数迅速增加,而五年存活率不及美国的三分之二。

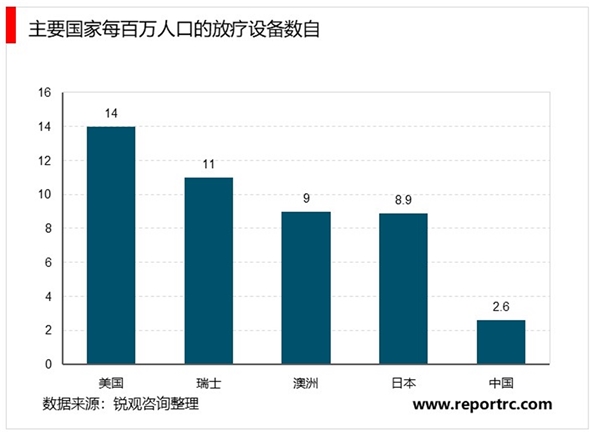

放疗渗透率低:放疗是最常见的肿瘤治疗方案之一,大约70%的肿瘤患者需要在疾病发展的不同阶段进行放疗。虽然放疗在中国的发展历史悠久,但由于医疗资源短缺,其普及程度一直很低。于2015年,中国仅有23%的肿瘤患者接受放疗,而美国则为60%。此外,于2018年,中国每百万人口的放疗设备数目仅为2.5,而美国为14.2、瑞士为11.0、澳洲为9.1及日本为8.7。