2019半导体芯片行业市场情况分析:芯片国产化是中国制造崛起之匙,国产装备

芯片(集成电路)制造技术是当今世界最高水平微细加工技术,是全球高科技国力竞争的战略必争制高点。根据美国市场研究机构ICInsights的统计,2016年全球前20大半导体公司中,包括美国的英特尔、高通、美光、德州仪器、苹果、英伟达、格罗方德、安森美,日本的东芝、索尼、瑞萨,欧洲的恩智浦、英飞凌、意法半导体以及台湾台积电、联发科、联华电子,韩国则有两家公司上榜,分别是三星、海力士。其中有9家公司营收超过100亿美元,前20强的门槛是44.55亿美元。中国大陆最大的半导体公司华为海思以37.62亿美元的营收无缘榜单。

除名单中的3家纯晶圆代工厂外,剩余17家半导体芯片公司总销售额占全球半导体总销售额(3571亿美元)的68%,与2006年的58%相比,前17大半导体公司占比提升了10个百分点。全球半导体行业的垄断程度和行业集中度在持续增加。

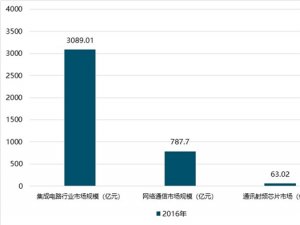

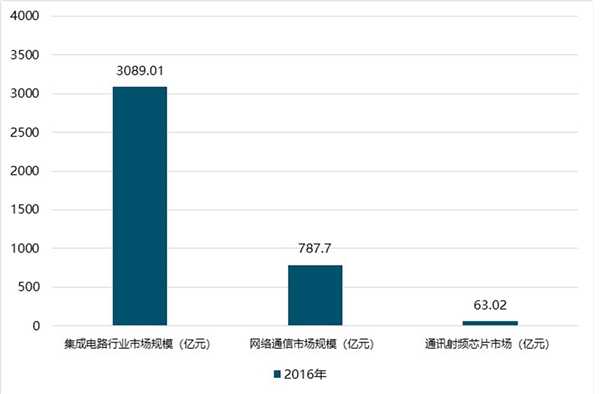

2016年,我国集成电路产业实现销售收入3089.01亿元,同比增长13.46%。其中网络通信市场规模占集成电路行业比重的25.5%,市场规模约为787.70亿元。而通讯射频芯片市场约占网络通信市场规模比重的8%左右,约为63.02亿元。

2016年中国通讯射频芯片需求规模分析(单位:亿元,%)

资料来源:锐观咨询整理

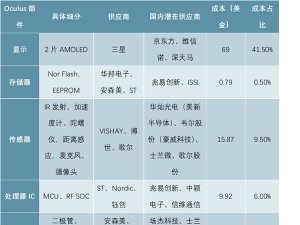

身份识别芯片需求规模

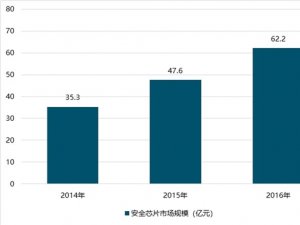

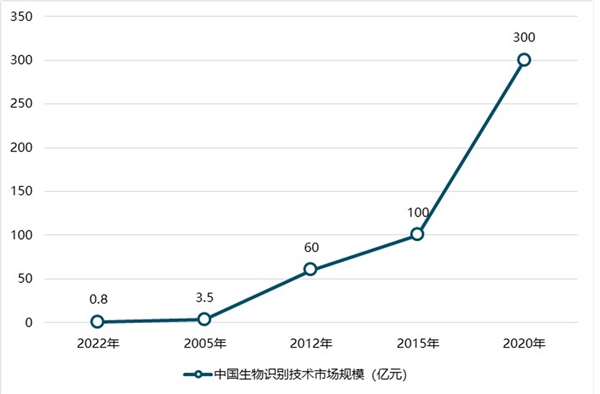

近几年,我国将在信息技术、信息安全、金融交易、社会安全等领域推动生物特征识别标准化工作,生物特征识别市场规模有望保持高速增长,产业潜力很大。事实上,自2002-2012年,中国生物识别行业的市场平均增长率都在60%以上,2012年市场规模达到60多亿人民币,2015年市场规模在100亿元左右。所以,预计到2020年,我国生物识别行业的市场规模将可能达到300亿以上。

2002-2020年中国生物识别技术行业市场规模与预测(单位:亿元)

受益于技术进步,半导体芯片应用领域扩大

1.先进的制程工艺对硅片质量要求提高。全球晶圆代工大厂:台积电、三星电子、英特尔进入高端制程工艺竞赛,20nm以下的先进工艺将在整个晶圆代工中的比例越来越高,先进的工艺对高质量大硅片的需求越来越大。

2.存储芯片市场爆发显著拉动12英寸硅片需求。DRAM、NANDFlash等存储芯片均采用12英寸晶圆为主,根据ICInsights的数据,2017年DRAM销售额飙升74%,NAND销售额强劲增长44%。同时三星、SK海力士、英特尔/美光(双方是合作关系)、东芝等厂商全力投入3DNAND扩产,3DNAND的投资热潮将刺激300mm(12英寸)大硅片的市场需求。

3.受益于汽车电子,消费电子,人工智能等行业的快速发展,半导体芯片的应用范围急速扩大。智能手机的出货量增长和创新升级将带动指纹识别芯片和摄像头CIS芯片的需求增加,汽车电子的普及也将带动汽车半导体快速增长,此外还有物联网MCU微控制器等IC芯片开始快速增长,这些需求端的扩大都为8英寸和12英寸硅片带来新的增量。

4.全球范围内兴建晶圆代工厂,尤其是中国大陆的晶圆厂将爆发式扩张,对于原材料硅片的需求预期将进一步上升。我们预计2018-2019年硅片供需状况将更加紧张。SEMI的统计,预估2017年到2020年的四年间,将有26座新晶圆厂在中国大陆投产,成为全球新建晶圆厂最积极的地区,整个投资计划占全球新建晶圆厂的比例高达百分之42%(全球去62座),成为全球新建投资最大的地区。

近年来在小型PLC领域国内企业开始发力进入市场,尤其是在国家大力推进“智能制造2025”的大背景下,行业增速一直保持在20%以上,国内企业的市场份额也在逐步增加。看好国内企业在渗透率提升和进口替代国外企业双重机遇下的发展潜力。

芯片国产化是中国制造崛起之匙,国产装备迎历史机遇。新趋势下本土企业分化在所难免,掌握核心技术、重视技术研发的企业有望脱颖而出,在产业和资本市场的价值也会进一步提高。考虑到国产化进度,建议“从产业链后端向前端、从配套到核心环节”逻辑看受益顺序,建议优选技术准备充分、业绩上率先受益国产产能建设的装备企业。