2020轨道交通行业市场发展趋势分析,政策频频发力城轨作为“新基建”重要领

城轨在建项目丰沛,14-19 年投资额复合增速达 17.94%,运营里程长度复合增速达 19.04%城轨在建项目丰沛,19 年投资额达 6614 亿元,14-19 年复合增速达 17.94%。根据 RT 轨道交通微信公众号援引基建通大数据统计,2019 年国内外中标额超 6614 亿,

历经 18 年中标大幅减少后,19 年增速触底反弹,同比 17 年总中标额增长 22.5%。根据百家号援引中国 e 车网统计,2019 年底我国内地城轨在建里程达 5773 公里,根据RT 轨道交通微信公众号统计,2019 年约有 59 条城轨交通线路获得国家及省市发改委批复同意,总项目投资额约 9700 亿元。根据公众号 RT 轨道交通统计,2014-2019 年, 中国城市轨道交通固定资产投资额为 2899、3683、3847、4762、5470、6614 亿元, 2015-2019 年同比增速分别为 27%、4%、24%、15%、21%。

截止至2018年我国城市轨道交通运营里程突破6000公里。预测2019年我国城市轨道交通运营里程将达7160公里,并预测在2022年我国城市轨道交通运营里程将突破万公里。

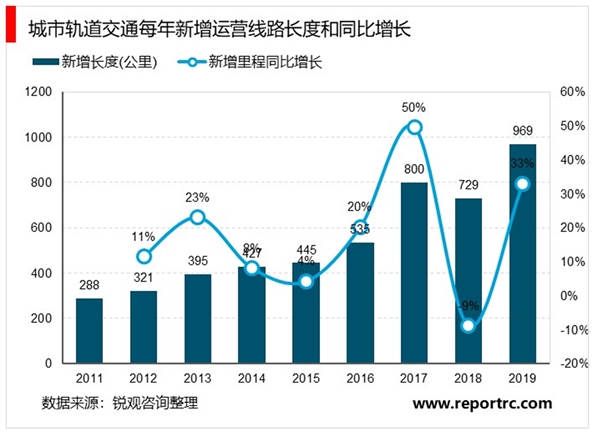

19 年新增城轨里程 969 公里,14-19 年运营里程长度复合增速达 19.04%。根据天铁股份关于公开发行可转换公司债券的论证分析报告、中国城市轨道交通协会发布的统计报告及公众号 RT 轨道交通相关文章,自 2014 至 2019 年,我国城市轨道交通运营

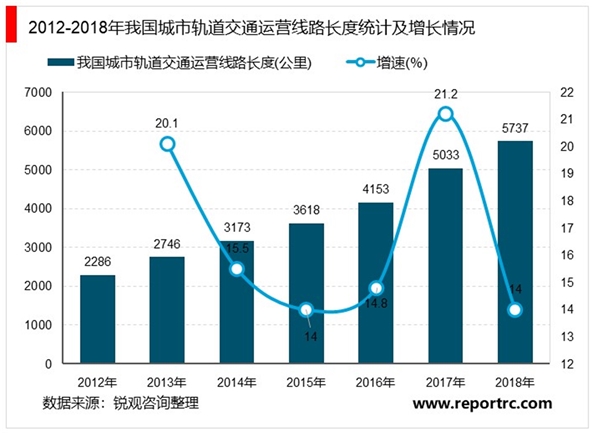

线路总长度分别为 2816.1、3195.4、3727.5、4484.2、5295.1、6730.3 公里,2015-2019年同比增速分别为 13%、17%、20%、18%、27%。2014-2019 年每年新增城市轨道交通运营线路长度分别为 427、445、534.8、880、728.7、969 公里,2015-2019 年同比增速分别为 4%、20%、65%、-17%、33%。截至 2019 年 12 月 31 日,中国内地累计已有 40 个城市开通轨道交通运营线路。

根据中国城市轨道交通协会数据显示,截至2017年末,我国大陆地区共34个城市开通城市轨道交通并投入运营,共开通城市轨道交通线路165条,运营线路长度达到5033公里;到2018年,我国城市轨道交通投运线路长度达到5737公里,新增长度达到704公里。

“十三五”期间,是国家新型城镇化规划的启动时期,又处于城镇化率 30%-70%的快速发展区间,将带来城市规模的进一步扩大。根据《“十三五”城轨交通发展形势报告》指出,“十三五”期间新增的约一亿城市人口将扩充现有城市的规模,加剧拥堵状况,提升城轨交通的市场需求。《国家新型城镇化规划 2014-2020》提出,到 2020 年,百万以上人口城市公共交通出行比例要达到 60%以上,这将大幅提高城轨交通分担率,带动城轨交通的发展。

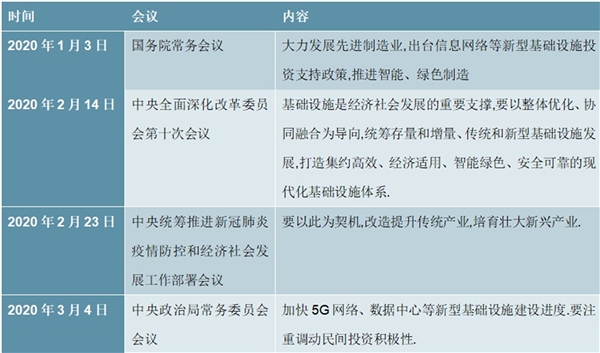

根据央视网消息,2018 年 12 月中央经济工作会议提出“新基建”概念,指出要加快 5G 商用步伐,加强人工智能、工业互联网、物联网等新型基础设施建设,加大城际交通、物流、市政基础设施等投资力度。

国家于近日多次部署新型基础设施建设。我们认为城市轨道交通作为“新基建”的重要领域之一,将在未来得到强劲发展增长。

表:国家多次部署“新基建”

资料来源:公开资料整理

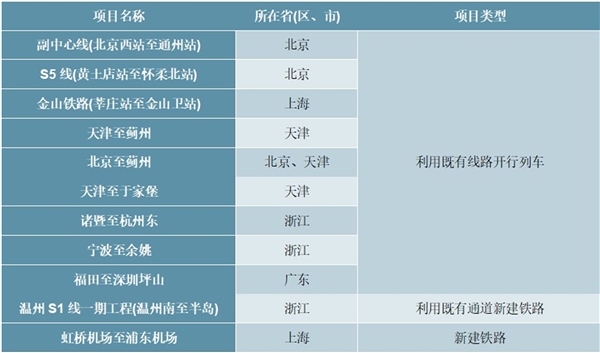

国家大力推进市域铁路建设。市域(郊)铁路是城市中心城区联接周边城镇组团及其城镇组团之间的通勤化、快速度、大运量的轨道交通系统,提供城市公共交通服务, 是城市综合交通体系的重要组成部分。2017 年 6 月,国家发展改革委、住房城乡建设部、交通运输部、国家铁路局、中国铁路总公司联合提出了《关于促进市域(郊)铁路 发展的指导意见》。根据该文件,至 2020 年,京津冀、长江三角洲、珠江三角洲、长江中游、成渝等经济发达地区的超大、特大城市及具备条件的大城市,市域(郊)铁路骨干线路基本形成,构建核心区至周边主要区域的 1 小时通勤圈;其余城市群和城镇化地区具备条件的城市启动市域(郊)铁路规划建设工作。

表:市域(郊)铁路第一批试点项目表

资料来源:公开资料整理

国铁投资保持稳健增长。根据国铁集团工作会议,2019 年我国铁路固定资产投资达 8029 亿元,其中国家铁路完成 7511 亿元,总投资额近年来均保持稳定高位,保障了行业的景气发展。2019 年投产新线 8489 公里,其中高铁 5474 公里。

根据Wind数据及中铁官方消息,2016-2019 年,中国铁路固定资产投资额为 8015、8010、8028、8029 亿元,2017-2019 年同比增速分别为-0.06%、0.22%、0.01%。我们预计 2020 年

固定投资额将继续稳定于 8000 亿元左右,“十三五”期间固定资产投资额同比“十二五” 将增长约 13.77%。

中国铁路运营里程增长稳定。根据Wind 数据,2014-2018 年,中国铁路营业总里程数分别为 11.18、12.10、12.40、12.70、13.17 万公里,2015-2018 年同比增速分别为 8%、3%、2%、4%。根据“十三五”规划及《中长期铁路网规划》,预计在 2020 年国家铁路总里程将达到15 万公里,在2025 年国家铁路总里程将达到17.5 万公里, 在2030年国家铁路总里程将达到 20 万公里。

“十三五”期间,国家在全面贯通“四纵四横”高速铁路主骨架的基础上,推进以沿海、京沪等“八纵”通道和陆桥、沿江等“八横”通道为主干的“八纵八横”主通道建设,构建便捷、 高效的高速铁路网络,同时完善干线铁路布局,推进城际铁路建设。目的在于实现相邻大中城市间 1-4 小时交通圈、城市群内 0.5-2 小时交通圈。

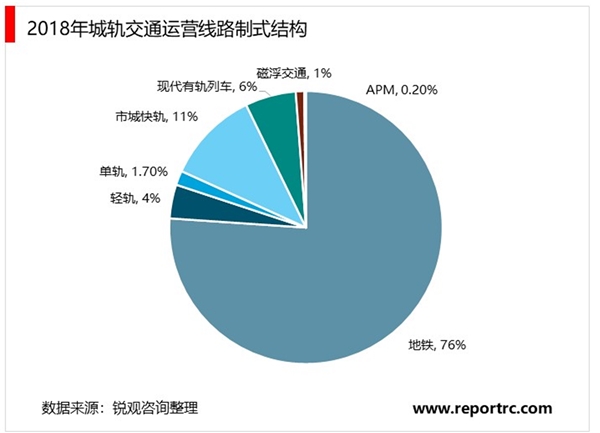

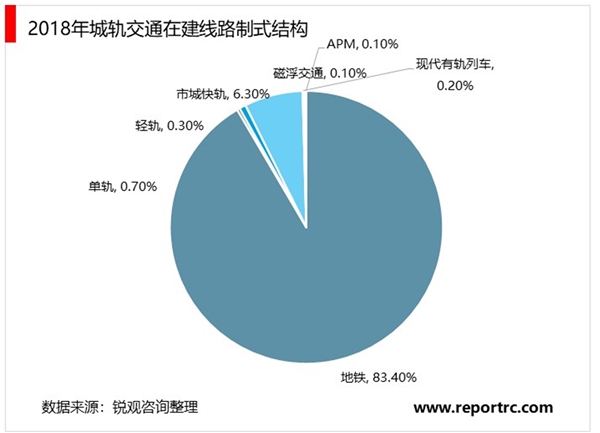

中国城市轨交系统仍以地铁为主,根据中国城市轨道交通协会发布的《城市轨道交通 2018 年度统计和分析报告》,地铁占 2018 年城轨交通运营线路制式结构的 75.6%, 占在建线路制式结构 83.4%。而地铁主要经过人口建筑密集地段,对减振降噪要求很高, 需要较高要求的轨交减振产品。此外,根据天铁股份招股说明书,铁路向客运高速化、货运重载化的发展方向,对结构减振提出更高要求,而铁路沿线噪声问题也正逐步引起重视,因此未来铁路对减振材料的需求也将进一步增大。所以我们认为快速发展的轨交行业将带动轨交减振行业的增长。