2020工业软件行业市场发展趋势分析,(内附:工业软件分类,市场竞争格局,

1、工业软件分类

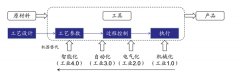

工业软件按照应用分为研发设计类、生产调度和过程控制类、业务管理类三大领域,具有分析、计划、配置、分工等功能,能够从机器、车间、工厂层面提升企业生产效率、促进资源配置优化、提升生产线协同水平,对工业化与信息化融合、数字世界与物理世界融合有举足轻重的作用。

研发设计类软件市场外资企业占据着主导地位,CAD类软件国内企业大多以跟随为主,PLM类软件国内企业在影响力和成熟度方面与行业龙头存在一定差距,EAD类软件也基本被外资企业垄断。业务管理类软件市场中外企业竞争激烈,市场格局逐渐固化。主流企业开始转移战略中心,如SA与Oracle等外商结合自身储存业务优势发展云服务,SaaS业务已实现快速增长。生产调度和过程控制类软件企业前身是大型流程型工业企业的信息化部门,初时带有一定的行业特色,而后随着企业发展演化至多元化,跨界发展成为趋势。细分行业来看,电力、能源等行业仍由外商占领头地位。

表:工业软件分类

资料来源:锐观咨询整理

2、全球工业软件市场格局

2017年全球工业软件市场规模达到3570亿美元,同比增长6.23%,中国工业软件市场规模达到1406亿元,同比增长13.8%。2018年,全球工业软件市场规模达到26472亿元,同比增5.20%;中国工业软件市场规模达到1678.4亿元,近四年来的复合增长率达16%。目前,我国工业软件市场规模仅为全球的十六分之一,但我国工业生产总值占全球比重却超过20%,未来国内工业软件发展空间广阔。工业软件构成中主要以业务管理为类主,占比达到53%,生产调度及过程控制类占比25%,研发设计类占比22%。

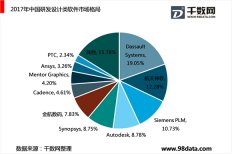

在研发设计类软件中,外资企业以达索、西门子PLM、Autodesk为代表占有技术和市场优势,国内企业如神舟航天软件、金航数码等在军工航天领域占据较大市场份额,而数码大方、英特仿真等企业在研发投入占比方面领先其他企业。总体来看,在汽车研发、建筑CAD等领域,未来竞争将十分激烈。

在生产控制软件领域,西门子继续保持行业龙头地位,而南瑞、宝信、石化盈科等企业在电力、钢铁冶金和石化行业深耕多年,客户数量多且关系稳定。由于行业间差异较大存在壁垒,生产控制软件领域的企业业务大多数集中在垂直行业内部,率先突破行业壁垒拓展业务将成为企业制胜的关键。MES在发达国家已实现产业化,而我国MES行业发展历程较短,相关企业目前普遍有规模较小,竞争力较弱,并且现阶段国内制造业企业中MES的使用率仍然较低,市场潜在发展空间巨大。

信息管理类软件市场目前处于群雄割据的状态。ERP行业市场、技术壁垒较高,呈现出寡头市场的特征,少数几个领导厂商占据绝大部分市场份额,拥有市场定价权并分享主要利润。SAP、Oracle等国外厂商一直占据主导地位。本土厂商在国内软件市场有得天独厚的优势,在经历了导入、成长和普及的长期发展过程以后,中国ERP企业的发展进入了新阶段,同时用友、金蝶等厂商坚定发展云计算业务,使得本土厂商孕育出弯道超车的可能。2018年,金蝶年营收28亿元,云业务收入为8.49亿元,云服务占总业务收入的30%,公司在云服务上积累的先发优势有助于其充分享受行业云化带来的红利。

嵌入式软件主要是指嵌入在硬件和机器设备中的操作系统和开发工具软件,与工业软件相关的包括数控装置、全自动柔性生产线、智能测量仪表、可编程控制器、分布式控制系统、现场总线仪表及控制系统、工业机器人、机电一体化机械设备等嵌入式软件。我国嵌入式软件应用领域较为广泛,典型应用领域包括消费电子与数字家庭、网络通信、金融电子、交通电子、医疗电子和工业装备电子等。

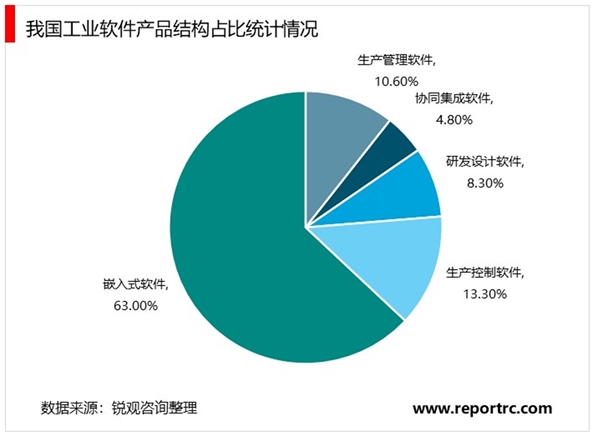

受益于嵌入式系统在智能化转型中得以最大规模应用,我国嵌入式软件在工业软件领域中占比最高。根据工信部中国电子信息产业发展研究院(CCID)数据显示,我国嵌入式软件占工业软件的比重约为63%,处于主导地位。产品研发类如CAD、CAE、CAM、CAPP等占比约为8.3%,生产管理类如ERP、CRM、HRM等,占比约为10.6%;生产控制类如MES、PCS、PLC等占比约为13.3%;协同集成类的软件产品占比为4.8%。

3、ERP占据生产管理类软件的榜首

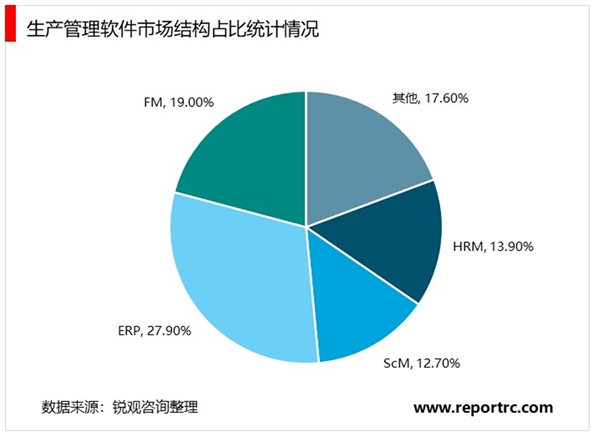

ERP软件借助计算机的运算能力及系统对客户订单、在库物料、产品构成的管理能力,能够实现依据客户订单,按照产品结构清单展开并计算物料需求计划,实现减少库存,优化库存的管理目标。信息管理类工业软件中,ERP软件占比最大,其次为FM和CRM,市场占比分比为27.9%、19.0%和8.9%。

4、国内外代表企业

在国家科技重大专项以及相关产业政策的支持下,中国工业软件从无到有已基本形成完整的国产工业软件产品体系。国内工业软件发展可以分为三个阶段:第一,是软件本身的发展阶段;第二,是软件的协同应用阶段,在这个阶段业务流程进行串通和优化;第三个阶段是“工业云”的阶段,在这个阶段软件不再是单一的软件,而是集成多种软件,并提供“软件+服务”的整体解决方案。在中国工业软件市场上,80%的设计软件、50%的制造软件等核心工业软件均为国外品牌所占领,中国企业仍然是屈指可数。

我国也有在电子CAD技术基础上发展起来的自主EDA软件,例如华大EDA和EasyEDA等产品。经过了多年的技术积累,拥有一大批成功用户案例。对于模拟电路或全定制设计电路,国产EDA与美国主流EDA工具在设计原理上并无差异,但软件性能却存在不小差距,主要表现在对先进技术和工艺支持不足,和国外先进EDA工具之间存在“代差”。国外EDA三大巨头公司Cadence、Synopsys及Mentor,占据了全球该行业每年总收入的70%。

但是,随着国家政策大力推进相关产业发展,国内也涌现出了一些优秀的工业软件企业。中望软件坚持自主研发创新,让中国拥有了自己的二维CAD和三维CAD/CAM自主技术,改变了世界CAD技术格局。中望软件是国际领先的CAD/CAM软件与服务提供商,国内唯一同时拥有完全自主知识产权二维中望CAD、高端三维CAD/CAM软件中望3D的国际化软件企业。中望软件用二十年的时间实现了国产CAD软件“从二维到三维,从CAD到CAM”的跨越式发展”。目前,中望软件在持续夯实二三维CAD核心技术的基础上,正投入力量自主研发专业CAE软件。未来中望软件将能一站式满足用户从CAD设计到数据分析,以及生产制造全流程的应用需要。

表:国内外工业软件代表企业

资料来源:锐观咨询整理