钢结构住宅市场规模分析:钢结构住宅政策落地,居住类钢结构建筑有望进一步

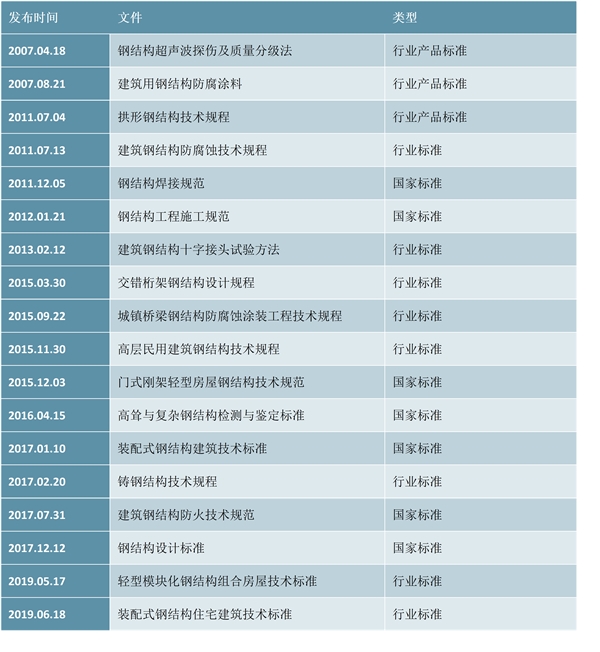

1、住宅钢结构行业标准发布

住宅钢结构行业标准发布并开始实施,有望助行业发展提速。19年6月住建部发布《装配式钢结构住宅建筑技术标准》行业标准(以下简称“钢结构住宅行业标准”),并于10月1日起正式开始实施。“钢结构住宅行业标准”在钢结构住宅的集成设计、各大系统(包括结构、外围护、设备与管线、内装)、部品部件生产、施工安装与质量验收、使用维护及管理等方面做了细致的规范,为推动行业加速发展奠定了基础。结合此前住建部陆续出台的钢结构相关的各类产品标准、行业标准、技术规范,行业相关标准逐渐成体系,一方面为行业健康而有序发展保驾护航,另一方面厘清各类细节问题及规定扫清行业发展阻碍并有望推动行业发展加速。

表:住宅钢结构行业标准发布

2、新建住宅与棚改潜在钢结构需求较大

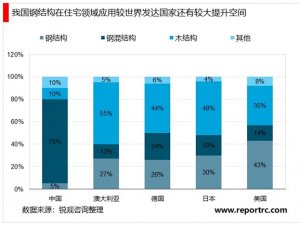

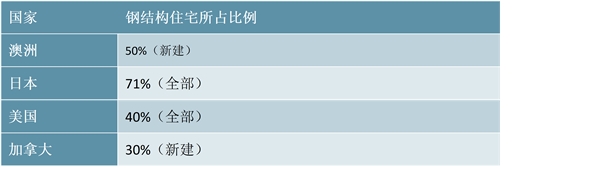

欧洲与澳洲钢结构住宅体系发达。瑞典、芬兰、丹麦等国已形成了相当规模的产业化钢结构住宅体系。其中,瑞典的钢结构产业最为发达,轻钢结构住宅预制构件率达95%,其轻钢结构住宅产量世界最大,钢结构产品供应欧洲各国。在澳大利亚,钢结构建筑以冷弯薄壁轻钢体系为主,钢结构建筑建造量大约占全部新建住宅的50%。

日本有71%住宅建筑使用钢结构。日本由于地震频繁,在二十世纪初开始研究和发展钢结构住宅建筑,有超过1/3的房屋使用钢结构,在住宅方面更是大量采用钢结构。截至20世纪90年代末,日本装配式住宅中木结构占18%,混凝土结构占11%,钢结构住宅占比达71%。

其中,多数为低层独立住宅,使用轻型钢的低层小规模住宅已系统化。

美国钢结构住宅占据的市场份额已超过40%。据美国钢铁协会白皮书统计,钢结构建筑材料市场份额占比已多年稳定在50%上下。据美国AISI估计,1994年美国有5~7.5万户住宅使用钢结构,2000年则有25万户住宅使用钢结构。1996年,美国轻钢结构住宅建造数量占比达20%;加拿大则有30%左右的比例。90年代后期以来,多层轻钢龙骨住宅在北美地区迅速发展,目前钢结构住宅占据的市场份额已超过40%。

图表:装配式钢结构在发达国家应用比例

资料来源:公开资料整理

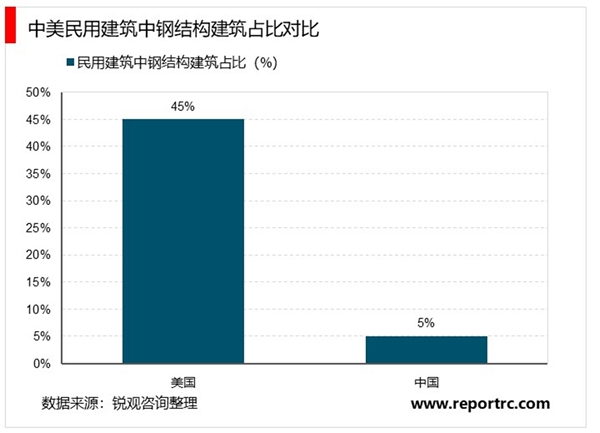

我国钢结构体系建筑占比仅5%,钢结构住宅占比更低。截至2016年,钢结构体系在我国民用建筑结构体系中占比仅为5%,且钢结构建筑仅集中于高层、超高层建筑、大空间公共建筑与工业建筑中,钢结构在普通办公楼、学校、医院等多高层公共建筑以及低层、多层及高层住宅中的应用非常少。据中国建筑金属结构协会数据,2016年已竣工有一定规模的钢结构工程项目中商业地产、场馆、以及厂房合计占74.5%,桥梁、交通枢纽等基础设施建设占18.2%,住宅仅占4.1%。近两年在公路、桥梁有较大发展;但在居住类建筑中的应用比例依然偏低,随着钢结构住宅政策的逐步落地,未来居住类钢结构建筑有望进一步发展。

3、钢结构住宅市场规模预测

(一)从钢结构占比推测:国内建筑钢结构用钢量距离发达国家有4-7倍左右的差距

我们粗略预测:

·据冶金工业规划研究院发布的数据显示,2018年国内建筑用钢量约4.3亿吨占全部用钢量约52.5%,主要因基建领域尤其是铁公轨等对于钢材需求大幅增加以及由于复杂项目占比提升使得钢材在公共/工业建筑领域应用明显增长,这一比例基本达到发达国家水平;

·但是,国内建筑钢结构用钢量占到建筑用钢量仅约13-15%左右(即约5590-6450万吨),占全部用钢量仅约6.8-7.9%,这一块主要是应用于房屋建筑(包括公共/民用/工业建筑类,其他占比大约20-25%),但是发达国家的这一占比基本超过30%,甚至达到50%;

·因此,国内建筑钢结构用量距离发达国家仍有4-7倍左右的差距,目前大约5590-6450万吨,按中位数计算,中长期看应达到约3-3.5亿吨;短期内有接近翻倍空间,按照《钢铁工业调整升级规划(2016-2020年)》也应达到约1亿吨。

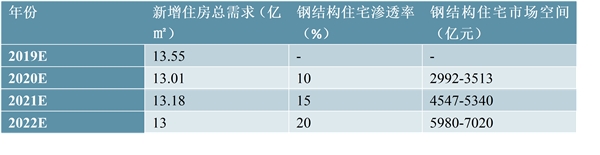

(二)从钢结构住宅角度推测:我们粗略预测2020-22年国内钢结构住宅市场规模三年总量约1.35-1.59万亿。

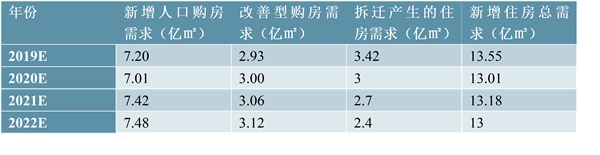

需求催化供给,新增住房可预期:我们从新增人口购房需求、改善性需求和拆迁导致的住房需求三方面考虑估算未来新增住房需求,2020-22年国内新增住房总需求约13/13.18/13亿平方米,钢结构住宅市场空间分别约为2992-3513/4547-5340/5980-7020亿元,三年总量约1.35-1.59万亿。

新增人口购房需求:新增人口购房需求是指之前没有城镇住房但目前需要购买的需求,可以用城镇人口的增量结合城镇常住人口人均住宅面积来估算。具体估算步骤如下:

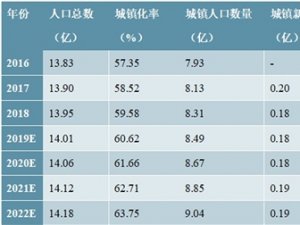

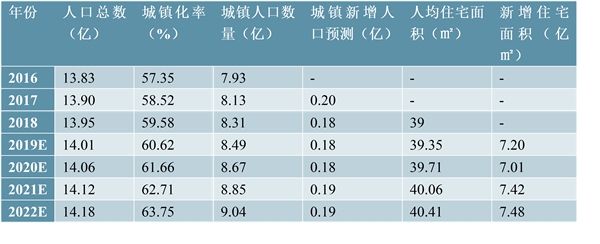

·考虑老龄化加速、全面二孩政策不及预期,且根据联合国等机构预测并考虑综合性因素,国内人口或在2027年前后达到峰值即14.4亿,并假设2019-27年人口匀速增长,结合国家统计局公布的2018年13.95亿人口,粗略估计2019-22年的人口数据;

·根据规划及预计,2020年城镇化率预计超60%、2028年前后预计达到70%,且假设2019-28年每年的城镇化率稳步平均增长,结合国家统计局公布的2018年城镇化率59.58%,可预测2019-22年的城镇化

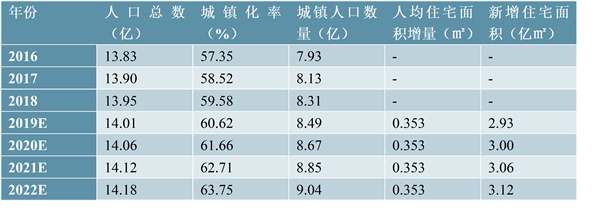

·根据国家统计局数据,2018年我国城市人均住宅建筑面积为39平米,海外部分发达国家均超35平米(德法近40平米/美国超60平米),实际上考虑得房率之后国内实际人均住宅面积明显偏低,此处因按照统计口径不做进一步分析;根据部分城市规划情况并假定到2035年为45平米(考虑得房率预计约32平米)、2020-35年为均速增长,由此估算出城镇常住人口人均住宅面积每年增加0.267平方米。

新增人口住房需求预测: 2020-22 年预计为 7.01/7.42/7.48 亿平米

数据来源:公开资料整理

改善型购房需求:改善型购房需求是指已经拥有城镇住房但住房条件已满足不了生活品质的需要,迫切改善住房条件的需求,可以用城镇人口的存量结合城镇常住人口人均住宅面积的增量来估算。

表:改善型购房需求预测:2020-22年预计为3/3.06/3.12亿平米

数据来源:公开资料整理

拆迁产生的购房需求:据统计,2015-17年年均棚改套数约600万套,2018年实际执行套数是625万套,2019年棚改数据急剧下降;因此若根据住建部第二个棚户区改造三年计划(2018-20),再改造各类棚户区1500万套,实际每年500万套的任务有一定难度;根据财政部《关于下达2019年中央财政城镇保障性安居工程专项资金预算的通知》,2019年实际计划285万套;同时,考虑到拆迁产生的购房需求与改善型住房需求有部分重合,因此对2020-22年预测我们采取预测棚户区套数递减的形式亦是尽量抵充需求重合产生的影响,我们粗略预计2020-22年分别250/225/200万套、根据建设部政策研究中心《2020年中国居民居住目标预测研究报告》,每套住宅平均面积达到120平方米,因此我们假设每套住宅平均面积120平方米,由此估算出由于拆迁产生的住宅需求。

表:拆迁产生的购房需求预测:2020-22年预计为3/2.7/2.4亿平米

数据来源:公开资料整理

备注:考虑到拆迁产生的购房需求与改善型住房需求有部分重合,因此对2020-22年预测我们采取预测棚户区套数递减的形式亦是尽量抵充需求重合产生的影响。

表:新增住房需求预测:2020-22年预计为13/13.18/13亿平米

数据来源:公开资料整理

我们粗略预测,2020-22年国内钢结构住宅市场空间三年总量约为1.35-1.59万亿:

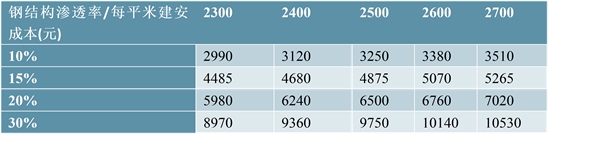

·根据住建部《装配式建筑工程消耗定额》,装配式建筑建安成本约为1990-2776元/平方米;综合考虑,我们假设钢结构住宅每平米建安成本为2300-2700元;

·参考海外钢结构住宅占比,假设2020-22年国内渗透率稳步提升,分别为10/15/20%,则2020-22年国内钢结构住宅市场空间分别约2992-3513/4547-5340/5980-7020亿元,三年总量约1.35-1.59万亿。

图表:测算 2020-22 年国内钢结构住宅市场规模: 分别约为 2992-3513/4547-5340/5980-7020 亿元

图表:国内钢结构住宅市场规模测算敏感性分析(单位:亿元)

数据来源:公开资料整理

备注:假设2020-22年年均新增住房总需求约13亿平米;钢结构住宅每平米建安成本从2300到2700元;钢结构在住宅领域渗透率从10%到30%。

实际上,以上仅仅只是对钢结构在住宅领域应用的测算,如果加上在公共/工业建筑领域,以及路桥等基建领域,钢结构整体市场规模会更高。