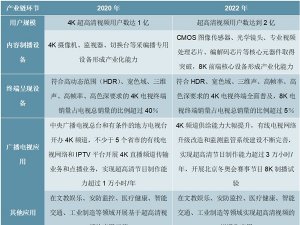

2020超高清行业市场发展前景分析,(内附:行业产业链,行业市场规模)

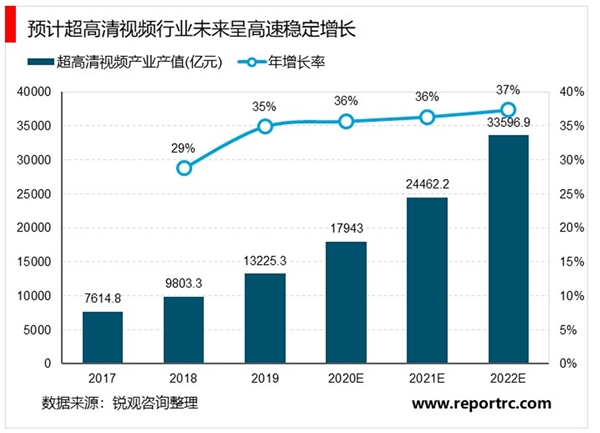

超高清视频产业链各环节快速升级换代,加速融合创新。我国已集成建造了首台“5G+8K”超高清全业务转播车,为内容创作创造了硬件条件;超高清视频与AI、VR相辅相成,为二者带来更清晰的图象与海量数据。政策推动产业成熟发展。我国高清视频产业仍处于初期,工信局、广电总局等发布多项计划,给予补贴和政策支持,并获得多个地方相应。根据《超高清产业发展行动计划(2019-2022年)》,预计2022年产业总体规模有望超过4万亿元,超高清视频用户数达到2亿,4K产业生态体系基本完善,8K关键技术产品研发和产业化取得突破,形成技术、产品、服务和应用协调发展的良好格局。

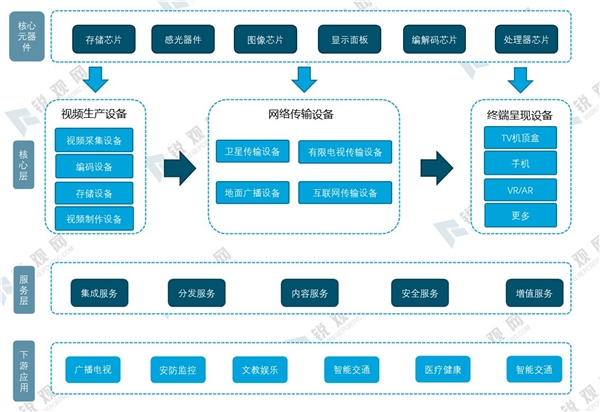

图:我国超高清视频产业链

资料来源:锐观咨询整理

根据《超高清视频产业发展行动计划(2019-2022年)》,我国计划到2022年,实现4K产业生态体系基本完善,8K关键技术产品研发和产业化取得突破。这一规划为黑电市场实现4K产品普及、8K产品升级带来发展机遇。目前我国黑电企业虽然已有8K产品推出,但由于8K视频片源和解码设备等限制,8K产品推广尚需要时间。超高清视频内容的丰富,以及产业链相关技术的发展,有利于带动黑电市场产品升级,为黑电厂商布局高端市场带来机遇。

考虑到美国、日本、韩国等海外国家5G商用和超高清视频的技术研发和商用推广均领先中国,因此通过国际比较视角研究我国超高清视频未来在电视广播、医疗健康、安防监控、工业制造等领域的应用空间。

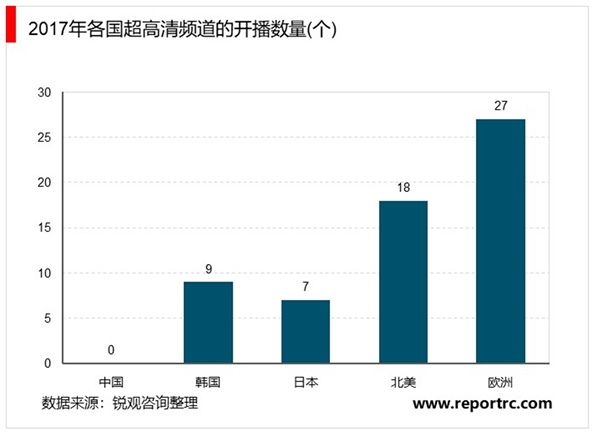

美日韩超高清频道开播进度领先中国。2014年韩国率先开播全球第一个4KUHD频道UMAX;其后2017年,日本正式开播NHK4K频道,美国正式开播4K超高清频道SES;截至2018年12月,日本计划启动16个4K频道和1个8K频道信号的电视广播,成为全球铺开4K卫星电视频道最多和第一个开通8K免费卫视的国家。2018年,中国正式开播央视4K超高清频道CCTV-4K和广东电视台4K超高清频道。

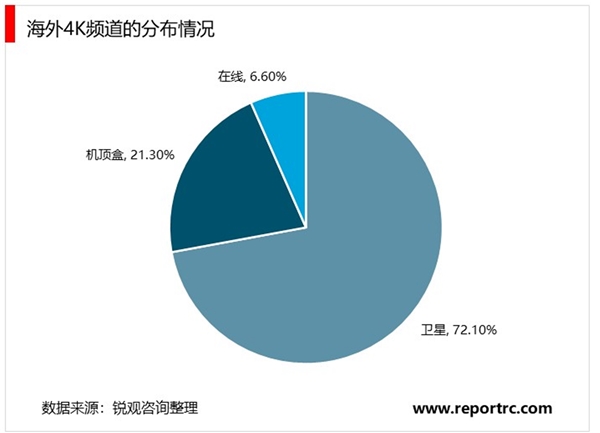

从海外超高清频道的运营方来看,其中70%以上为卫星频道,符合我们在上一章节认为电视台是未来三年我国超高清节目的主要提供方的判断。其原因在于卫星传输具备大带宽、高速度、广覆盖等优势,而5G商用自2019年才开始在全球范围内推广、目前渗透率尚低。根据《中国超高清视频产业发展白皮书(2019版)》,卫星频道占海外4K频道总数的72.1%、机顶盒频道占21.3%、在线视频占6.6%。

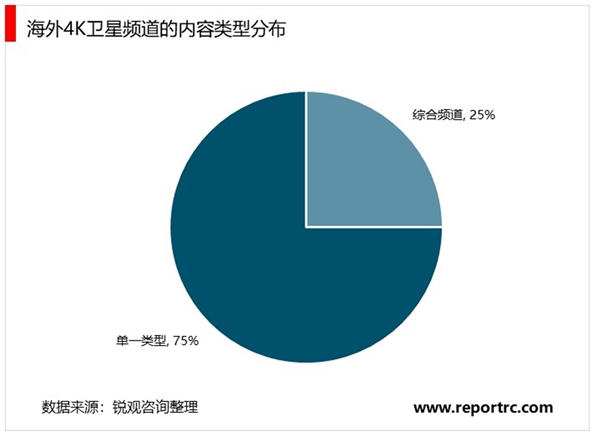

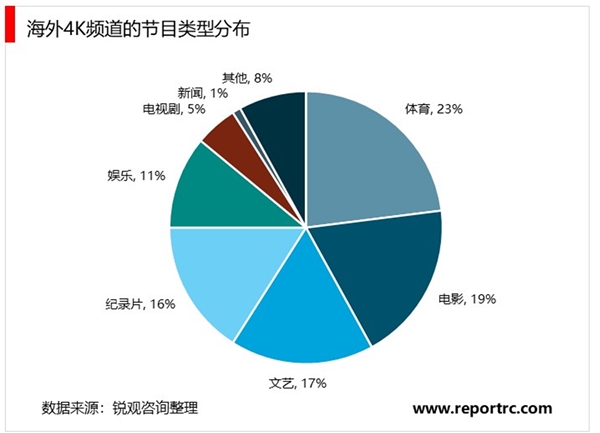

从海外超高清频道的内容类型来看,4K频道呈现精准化、个性化的特点,题材以体育类、电影类、文艺类、纪录片为主。根据《中国超高清视频产业发展白皮书(2019版)》,海外4K卫星频道以单一类型内容为主,单一类型频道的占比高达75%、综合内容频道占比仅为25%。根据《超高清电视发展对策研究》,海外4K超高清频道中体育类节目的占比最大、约占总数的23%,电影、文艺、纪录片的节目占比分别为19%、17%、16%。其原因在于超高清视频高分辨率、高帧率的技术特性能够提升视频的真实感和沉浸感,尤其对体育赛事、纪录片、电影的视觉效果提升明显,因此一方面需求端对这类内容的超高清需求更强,另一方面供给端通过垂直细分的频道产品精准对接具备付费意愿的消费者。

从海外超高清频道的盈利模式来看,付费频道主要通过“设备收费+节目收费”的形式获取收益,而国内运营商和在线视频平台的超高清视频以搭载会员收费为主,大多并未针对超高清内容另行收费。以英国天空电视台的超高清频道SkyUHD为例,用户需要购买特定设备SkyQsliver,以及SkyMovies节目包(17英镑/月)或SkySports节目包(25.50英镑/月);以互联网视频平台亚马逊为例,Prime会员(119美元/年)可观看部分4K视频,其他4K内容每部电影的点播价格为19.99美元。目前,中国三大在线视频平台优爱腾、运营商中国联通和中国电信的VIP会员均可免费观看平台上的超高清视频,仅中国移动要求魔百和用户购买4K超高清影视包(15元/月)、咪咕平台的4K内容需消耗一张通看券(1-1.8元/张)或单独付费。

我国超高清频道/专区的盈利模式尚不成熟主要是因为超高清内容偏少,目前尚处于培养用户超高清观影习惯的阶段。以韩国KTskylife、SKBroadband、LGU+三家IPTV运营商早期发展为例,根据《超高清电视发展对策研究》,2017年订阅超高清电视业务的用户数量分别为48万、51万和20万,占其用户总数的渗透率分别为7%、6%和22%,说明现阶段超高清频道的用户订阅量相对较低。

表:部分超高频频道/专区的收费价格

资料来源:锐观咨询整理