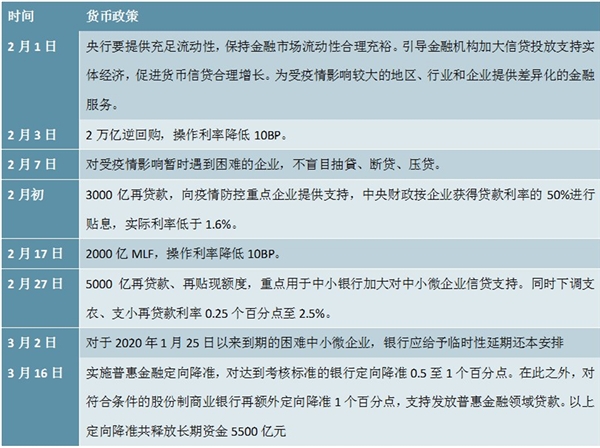

疫情以来的货币政策操作及央行货币政策例会对比一览

货币政策:稳定总需求,配合财政政策,继续降低融资成本疫情发生以来,供给收缩,简单的放水无济于事,央行结构性货币政策唱主角,以实体纾困为主,兼顾金融体系稳定。2月上旬,货币政策的主要着力点在稳定市场预期,支持疫情防控工作:一方面降低公开市场操作利率,大规模投放流动性,另一方面通过3000亿专项再贷款,对直接参与抗击疫情的企业定向投放,同时通过财政贴息50%,降低这部分定向贷款的实际利率。而2月下旬以来,货币政策开始转向支持实体经济发展,灵活性明显提高。2月25日召开的国务院常务会议,确定了按市场化、法治化原则加大对中小微企业复工复产的金融支持措施,同时增加再贷款、再贴现额度5000亿元,重点用于中小银行加大对中小微企业信贷支持,范围较之前明显扩大。两次再贷款释放的资金总量基本等同于一次降准,但是通过再贷款形式进行,这突出表现了“结构性调控”的思路。3月16日,央行实施普惠金融定向降准,并对股份行额外定向降准,也突出了“结构性调控”的思路。

图表:疫情以来的货币政策操作

资料来源:锐观咨询整理

3月初以来,美联储连续两次紧急降息并重启QE,货币政策宽松速度和力度均超出市场预期。但央行迟迟未下调MLF利率,且连续29个工作日暂停逆回购,展现出了较强的定力,货币政策节奏与美联储出现分化。背后的原因在于:

首先,要解决的问题不同。美联储对降息和QE的迫切性较强,主要由于当下需要解决的问题是缓解流动性冲击,阻止流动性危机向信用危机的蔓延。而当前国内新冠疫情进入到防范境外输入阶段,货币政策支持重心逐步转向实体纾困与推动生产复工。同时,国内金融稳定问题集中在春节后一周爆发,央行当时当机立断,降低OMO和MLF利率10BP,并公开市场投放流动性超过1万亿,有效对冲了当时金融市场的恐慌情绪,此后央行逐步回收公开市场操作,金融稳定短期内已经不是央行货币政策的主要矛盾。

其次,中美经济所处的阶段不同。美国经济后续面临几大冲击:首先,当前美国疫情仍处于爆发阶段,美国启动紧急应对,物理隔离等措施对后续消费打击巨大,而消费是美国经济的最重要构成部分;其次,原油价格战的连锁反应正在上演,美国页岩油、高收益债市场遭遇巨大冲击,且原油价格战仍面临高度不确定性;第三,美股暴跌导致的财富效应问题进一步拖累美国经济;最后,流动性危机如果不能顺利化解,很可能演化为信用收缩,进一步打击实体经济。而中国一季度经济挖坑,但生产复工快速修复,经济反弹在即。

第三,寅吃卯粮还是留有子弹的政策思路不同。今年是美国大选之年,股市和经济的走向关乎特朗普能否连任,因此政治上稳定市场的诉求比以往更加急迫。而美联储长期以来的“寅吃卯粮”使其货币政策更倾向于“激进式宽松”,某种程度上美联储已经被市场绑架。反观中国,政策面对市场其实有更强的独立性,央行货币政策更加连贯,货币政策周期也更长。从去年开始,易纲行长就屡屡提及“正常货币政策空间”。当前疫情仍处于海外扩散期,需要做好持久战准备,而全球总需求下行担忧加大,中国央行很难独善其身,节奏拿捏与放松方向不矛盾。美联储的经验恰恰表明我们需要为未来的不确定性留足子弹。第四,政策配合空间不同。我国的财政赤字率处于全球中等水平,政府债务率低于发达经济体,财政政策仍有较大空间。同时,我国财政资金来源较为丰富,地方专项债与政策性金融是今年财政资金来源的主要增量,特别国债也成为财政政策发力的方向。此外,中国的财政与货币政策协同机制较为完备,且更加灵活有效,有利于较好的抵御疫情造成的负面冲击。

第五,“守正、创新”要求货币政策以改革的方式降成本。2019年以来货币政策保持定力,以改革的方式降成本效果较为明显,普惠小微贷款明显增长,贷款利率也出现了明显的下行。后续LPR向存量贷款转换将加速,有助于促进整体社会融资成本下行。

最后,央行币政策需要兼顾金融稳定目标,这意味着宽货币受到宏观杠杆率、房价、汇率等的约束。

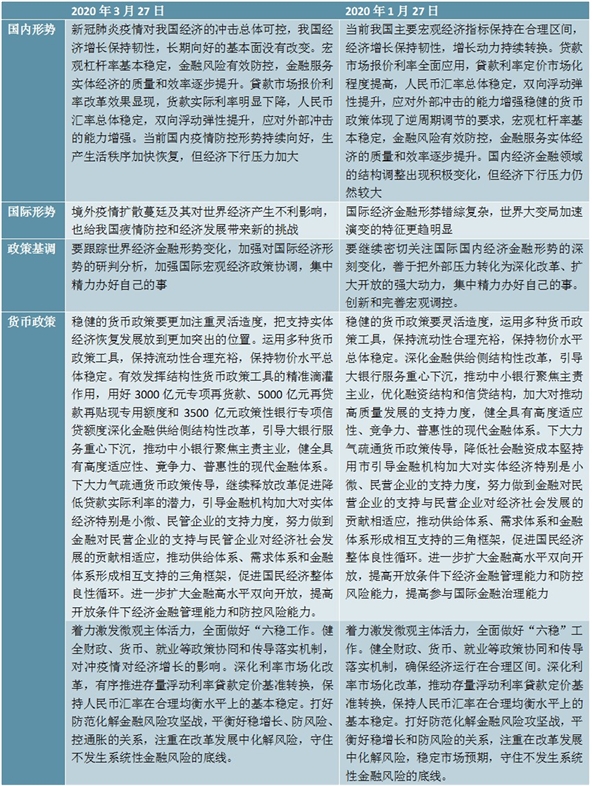

图表:央行货币政策例会对比表

资料来源:锐观咨询整理