2020超高清视频行业市场发展趋势分析,(内附:行业市场规模预测,行业发展

通信技术的发展与硬件的升级迭代在解决超高清视频产业技术难题实质性进展。5G解决超高清视频内容的承载难题,满足了超高清视频传输低时延、高速率、高可靠、高安全的技术要求。由于超高清视频包含更大的数据量,因此超高清视频要求更高的数据传输能力和运算能力,而根据产业的一般标准(H.265标准350-1000压缩比),4K视频传输速率至少为12-40Mbps,8K视频普遍需要48-160Mbps以上的带宽保证传输质量。虽然目前4G网络能够提供100Mb/s的峰值速率,但实际使用速率在8Mb/s-60Mb/s之间的4G网络已无法完全满足超高清视频带宽、时延等技术要求,而5G网络良好的承载属性解决了超高清视频内容在网络端的发展阻力。

超高清视频发展行业迎来政策春风,行业应用万亿市场空间正在形成。

2019年3月1日,工信部、国家广播电视总局、中央广播电视总台印发《超高清视频产业发展行动计划(2019-2022年)》。《计划》指出,按照“4K先行、兼顾8K”的总体技术路线,大力推进超高清视频产业发展和相关领域的应用。《行动计划》提出了到2022年我国超高清视频产业的发展目标,预计超高清视频产业总体规模有望超过4万亿元,超高清视频用户数达到2亿,4K产业生态体系基本完善,8K关键技术产品研发和产业化取得突破,形成技术、产品、服务和应用协调发展的良好格局。应用端,推动超高清视频在有线电视、IPTV、互联网电视、游戏、动漫、电影、虚拟现实等领域的应用,支持超高清游戏制作工具、电影拍摄和放映设备、超高清画屏等产品的研发量产。文娱产业在超高清市场规模中占有优势地位。

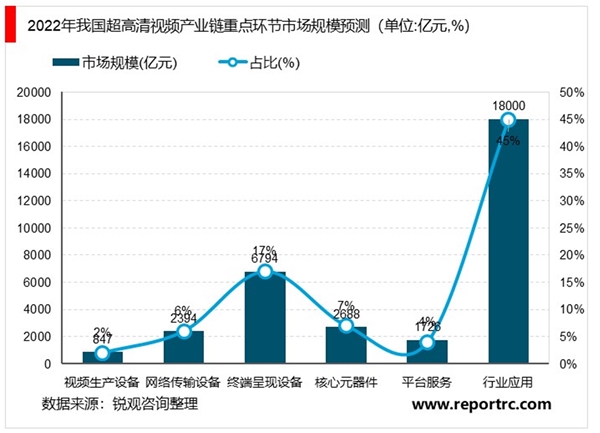

根据国家超高清视频产业发展规模目标(4万亿),以及超高清视频产业链重点环节发展现状及规划,赛迪预计到2022年超高清视频各个产业市场规模如下:视频生产设备环节合计市场规模为847亿元;网络传输设备中(有线电视+互联网传输设备分别为700、1694亿元)合计市场规模2394亿元;终端呈现设备中,终端呈现设备中,电视领域5050亿元,机顶盒领域市场规模为600亿元,计算机、电脑、VR/AR三端合计将达到1144亿元;核心元器件中显示面板、芯片产品分别为1660亿元、1028亿元;平台服务领域合计1726亿元;行业应用1.8万亿元占4万亿规模中的45%。

图表:全国超高清视频产业发展目标与任务

资料来源:锐观咨询整理

政策相继落地推动超高清视频产业快速健康发展。为更好落实国家超高清视频产业发展行动计划(2019-2022年),切实推动超高清视频产业发展,各地迅速响应,结合本地产业发展实际情况,纷纷出台了各有特色的地方行动计划。

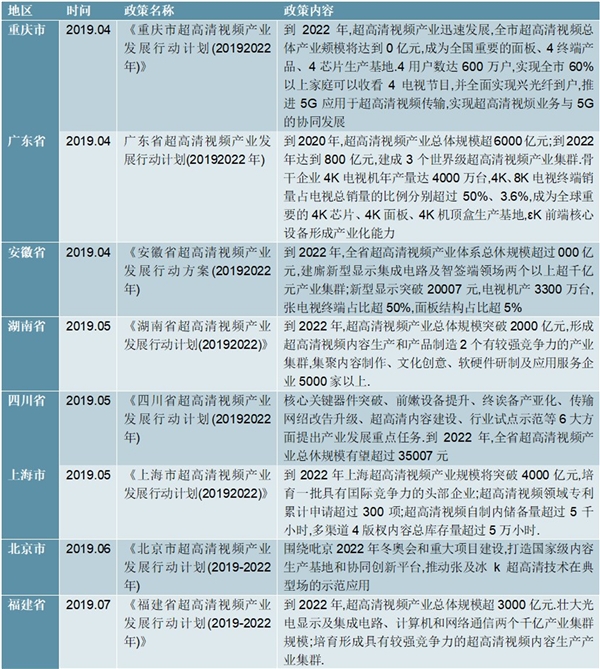

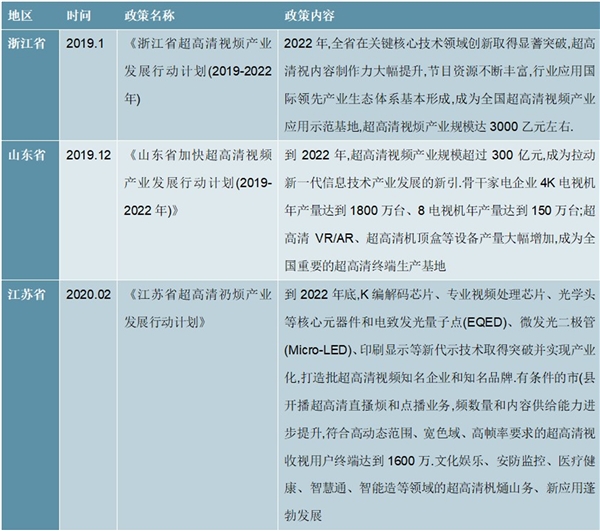

截至目前,全国31个省市中有11个省市发布了超高清视频产业行动计划,分别为重庆市、广东省、安徽省、湖南省、四川省、上海市、北京市、福建省、浙江省、山东省、江苏省。其中除北京市和江苏省外,其余9省市均发布了超高清视频产业市场规模,合计达32500亿元,占4万亿的80%以上。因此从各省市规划看,前瞻预计,全国省市规划的超高清视频产业市场规模要远高于全国的规划。

图表:截至2020年全国各省市(直辖市)超高清视频产业发展政策汇总及解读-1

资料来源:锐观咨询整理

图表:截至2020年全国各省市(直辖市)超高清视频产业发展政策汇总及解读-2

资料来源:锐观咨询整理

国际、国内重大体育赛事的举行往往是超高清视频产业发展的催化剂。2018年央视首次在俄罗斯世界杯直播中引入4K高清信号。西安、武汉、苏州、上海、福州五座城市近20万人在6000寸超大4K屏幕前观看了这一体育盛事。2018年,第23届冬奥会在韩国平昌举行,各大转播机构采用了最新的8K和VR技术,大量比赛采用了高清VR直播,以及开闭幕式,沉浸式和交互式画面。采用5G网络传输各种户外超清体育赛事将给观众带来身临其境的现场参与感。2020年东京奥运会、2022冬奥会等体育赛事的举办也必将推动4K甚至8K产业的发展,进一步丰富超高清视频的行业应用。

三、超高清视频市场前景

《超高清视频产业发展行动计划》为国内的超高清视频产业规划了方向及要求,按照“4K先行、兼顾8K”的总体技术路线,大力推进超高清视频产业发展和相关领域的应用。2022年,我国超高清视频产业总体规模超过4万亿元,4K产业生态体系基本完善,8K关键技术产品研发和产业化取得突破,形成一批具有国际竞争力的企业。超高清视频内容资源极大丰富,网络承载能力显著提高,制播、传输和监管系统建设协同推进,产业发展支撑体系基本健全,形成技术、产品、服务和应用协调发展的良好格局。

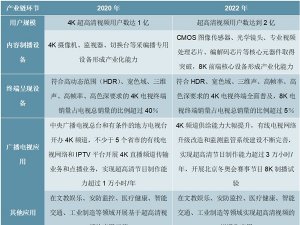

到2020年,4K摄像机、监视器、切换台等采编播专用设备形成产业化能力;符合高动态范围(HDR)、宽色域、三维声、高帧率、高色深要求的4K电视终端销量占电视总销量的比例超过40%;建立较为完善的超高清视频产业标准体系;中央广播电视总台和有条件的地方电视台开办4K频道,不少于5个省市的有线电视网络和IPTV平台开展4K直播频道传输业务和点播业务,实现超高清节目制作能力超过1万小时/年;4K超高清视频用户数达1亿;在文教娱乐、安防监控、医疗健康、智能交通、工业制造等领域开展基于超高清视频的应用示范。

到2022年,CMOS图像传感器、光学镜头、专业视频处理芯片、编解码芯片等核心元器件取得突破,8K前端核心设备形成产业化能力;符合HDR、宽色域、三维声、高帧率、高色深要求的4K电视终端全面普及,8K电视终端销量占电视总销量的比例超过5%;4K频道供给能力大幅提升,有线电视网络升级改造和监测监管系统建设不断完善,实现超高清节目制作能力超过3万小时/年,开展北京冬奥会赛事节目8K制播试验;超高清视频用户数达到2亿;在文教娱乐、安防监控、医疗健康、智能交通、工业制造等领域实现超高清视频的规模化应用。