2020TIC行业市场发展有利因素及行业主要进入壁垒分析

在质量,健康,安全,环保,性能和社会责任方面的检验,认证和实验室测试服务通常被称为检验,测试和认证(TIC)。TIC服务包括实验室或现场测试,管理过程审核,文件检查,整个供应链中的检查以及数据一致性验证等多种任务。这些活动独立于利益相关者或应制造商的要求,可以由提供TIC服务的企业代表最终用户或购买者,或者代表公共或私人机构来执行。毫不夸张地说,所有行业供应链的每个阶段都需要TIC服务。整个TIC市场的规模取决于产品和资产价值以及相关的风险。在短期和中期,市场规模主要根据通货膨胀,全球经济活动,投资和国际贸易而变化。

2010年至今,全球检测市场基本保持10%左右的增速,目前最大的四家检测公司市场占有率(SGS、BV、Intertek、Eurofins)在2013年后基本稳定在8%-9%之间。2018年全球检测市场规模突破1.6万亿元,达到了16010亿元,但是行业增速有所下滑。反观国内市场,国检集团近几年的复合增速基本和国检检测行业增速持平,而国内检测龙头华测检测市占率逐年提升,国检集团2018年开启并购路程后市占率也开始有所提升。

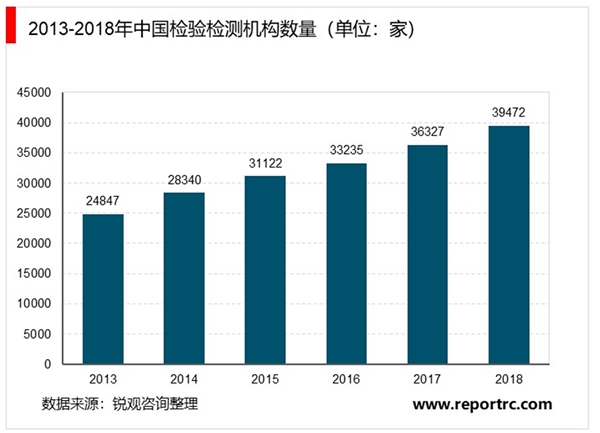

2013-2018年,我国检验检测机构数量逐年递增。据国家市场监督管理总局统计数据显示,截至2018年底,我国共有39472家检验检测机构。

2013年全球检测市场CR4下滑的主要原因为新兴国家发展迅速,检测行业规模持续增长,全球龙头检测公司增速相对平稳,导致集中度略有下滑,而2018年新兴国家经济放缓导致了全球检测行业增速放缓,CR4略有提升。长期看,全球经济增长继续影响市场,在全球化,新兴国家的经济增长以及大宗商品“超级周期”驱动下的一段蓬勃发展的时期之后,TIC市场应继续以较为温和的速度增长:

中国加入世贸组织后,世界经济的全球化加速了,全球贸易的增长速度是全球GDP平均增长率的两倍。自2011年以来,全球贸易的增长已经放缓,并且在未来几年中,预计将是全球GDP增长的大约两倍。

2000年代初开始的大宗商品超级周期现在已经结束。在未来几年中,商品价格预计将保持低位,从而导致新项目投资(资本支出)和商品交易量的增长更为温和;新兴国家将继续带头增长,尽管步伐不那么持续。成熟和新兴经济体之间的增长差距应缩小。

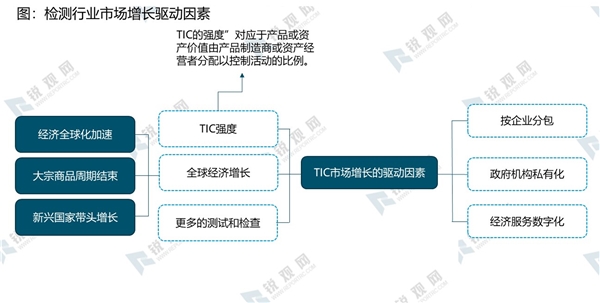

总的来说,TIC市场增长受以下六个主要因素驱动:

1.世界经济和国际贸易的整体增长,这将影响到客户愿意在检测服务上花费的支出额;

2.TIC强度,对应于产品制造商或资产经营者分配于控制活动的花费占产品或资产价值的比例。通常,TIC强度在产品或资产价值的0.1%到0.8%之间。TIC市场的总估计价值可以通过将TIC强度乘以制造商、运营商的支出金额得出。从短期来看,这种趋势趋于稳定,但由于更严格的标准和法规,从长期来看,这种趋势会增加;

3.更多地使用测试和检查来促进和保护交易和操作的倾向;

4.企业分包;

5.政府机构的私有化;

6.经济和服务提供的数字化。

资料来源:锐观咨询整理

综上所述,我们可以合理预计,四大长期结构趋势将会提振TIC行业的增长前景:

(1)新兴国家中产阶级的崛起导致对安全和相应安全标准以及基础设施投资的需求增加;

(2)更复杂的技术(如物联网)的应用正在增加每种产品需要执行的测试数量以及需要管理的分包商数量。较短的产品生命周期鼓励公司将越来越多的原型测试和供应链监控外包,以便他们可以对市场趋势做出更快的响应;

(3)可以实时共享信息的社交媒体的迅速普及使得全球品牌的保护变得越来越困难。对QHSE问题进行积极的全球管理可为企业提供一种创造价值并保证长期生存的方法;

(4)公共机构越来越多地将其控制活动外包给专门的公司,从而可以大大减少在此类活动上的支出。

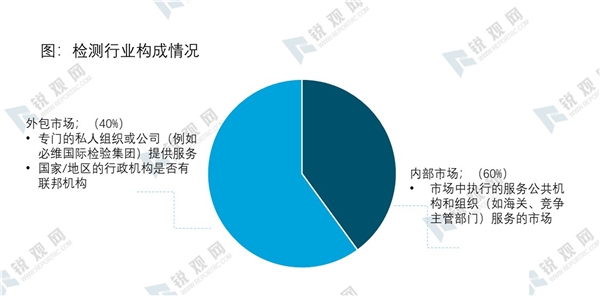

整个TIC市场可分为两个部分:

外包市场(40%):其中由专门的私人组织或公司(例如BV集团)提供服务;内部市场(60%):这部分市场主要包括公司自己执行TIC服务,作为质量控制和保证的一部分的内部市场以及由公共机构和组织(例如海关,竞争主管部门,港口主管部门或工业健康与安全部门)服务的市场。

外包的TIC市场还取决于国家/地区的行政机构的组织形式(是否具有联邦机构)和相关行业的发展以及开放状况。随着时间的流逝,无论潜在的宏观经济状况如何,这些因素都可能对市场规模产生重大影响。因此,内部与外包之间的平衡每年都会波动,具体取决于政府实施的政策或行业部门的惯例变化。例如,在中国,某些部门正在逐步开放。我国的检测机构可以分为政府检测机构,企业内部实验室与第三方检测机构三类。政府检测机构主要从政府应保护人们生命财产安全的职责出发,业务主要涉及市场准入、监督检验检测、CCC认证,生产许可证、定检、评优、免检等方面。企业内部实验室主要为满足企业自身生产过程中的质量控制要求,在来料进厂和成品出厂环节进行把关,并在产品研发过程中提供各项数据以辅助研发工作。独立第三方检测机构包括外资第三方检测机构和民营独立第三方检测机构两大类。可以为企业提供供应商质量控制服务等服务。

根据以上表述,BV所划分的外包市场应该对应于国内的第三方检测市场,内部市场应该对应于政府检测机构和企业内部实验室所在的市场。

TIC的行业壁垒

竞争者必须以诚信和独立而著称,以便与公司建立长期合作伙伴关系以管理风险;

需要在许多国家/地区获得授权和认可以开展业务。获得授权或认可是一个漫长的过程。因此,只有长期经营才能获得广泛的授权和认可。

需要在本地和国际层面都有密集的地理网络。本地网络密度对于企业能否推出服务组合并从规模经济中受益尤为重要,而国际网络可以为全球客户的所有设施提供支持;

能提供广泛的服务和检查,尤其是针对大客户的服务和检查,只有签订某些大合同才可能尽快在本地企业中脱颖而出;

拥有高素质的技术专家。集团团队的技术实力和专业水平可以使公司通过提供高附加值的解决方案而具有竞争优势;拥有国际认可的品牌。

这些进入壁垒使新的全球参与者难以崛起。但必维和国检集团都已经建立起独特的竞争优势,从而使自己检测业务的市场占有率逐年提升,这部分内容后面会在BV和国检的发展战略部分详细介绍。

国内:第三方检测得到认可,鼓励市场化运营,行业发展提速国内检测行业发展历程:

(1)新中国成立后,我国检验检测行业以农畜产品检验为开端,同时政府开始实行对外贸易的统一管制,不断强化对检验检测市场的管制,统一领导和管理全国的进出口检验机构开展检验检测工作。

(2)改革开放后,我国检验检测行业进入规范化发展阶段,国家成立了专门的计量机构国家计量总局和标准机构国家标准总局,将国家标准局、国家计量局、国家经

委质量局合并后组建国家技术监督局,国家各级质量技术监督部门以及各行业纷纷开始设立检测机构,对相关产品的质量管理提供检验检测服务;同时《中华人民共和国标准化法》正式实施,明确规定将标准划分为强制性标准和推荐性标准,不符合强制性标准的产品禁止进行生产、销售和进口,《中华人民共和国产品质量法》则对不符合国家标准的产品规定了明确的处罚措施。国家各级质量技术监督部门以及各行业纷纷开始设立检测机构,对相关产品的质量管理提供检验检测服务。

(3)2001年我国加入世贸组织后,各行业逐步打开对外开放的大门,外资检测机构凭借雄厚的资本实力和丰富的运作经验全面进入中国检测市场,成为中国检测市场的重要部分;我国政府逐渐放开对检测市场的监管,指出要推进检验检测机构市场化运营,提升专业化服务水平,由外资检测机构与民营检测机构构成的独立第三方检测主体开始受到认可与重视。

(4)2013年大部制改革后,国家食品药品监督管理总局、质检局等重新整合,将使我们检测市场迎来一次大规模结构性调整,国有检测机构将会在形式上撤去官方属性,正式参与到民营机构、外资机构的市场竞争中来。推动转企改制、设立行业检测联盟、加入全球认证认可与检验检测多变互认体系,力求全方位提升国内检测行业水平,保障发展质量,提升国际认可度。