2020IDC 行业市场发展趋势分析, (内附:全球IDC行业市场规模及行业增速)

我国数据中心市场规模整体增速高于全球平均水平,增长潜力十足,随着 5G 商业化进程加速,云计算和边缘计算需求增加,将产生大量数据中心建设需求。

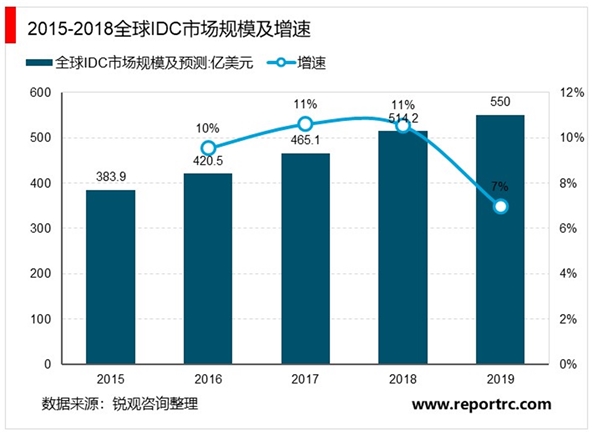

全球数据中心市场规模整体平稳增长,基本保持 10%的速度增长。2018 年全球数据中心市场规模近 515 亿美元(仅包括数据中心基础设施租赁收入,不包括云服务等收入),同比增长 10.5%,从行业应用来看,仍以互联网、云计算、金融等行业为主。

托管市场是企业 IT 和云计算的数据中心军火商,全球主机托管市场地区分布以亚太地区和北美为主,分别占比 40%和 34%,欧洲、中东和非洲占 22%,余下的 4%的空间在拉丁美洲。亚太地区已经成为一个巨大的经济体,它具有众多中小企业的传统企业数据中心空间,有较大上云和主机托管的需求。

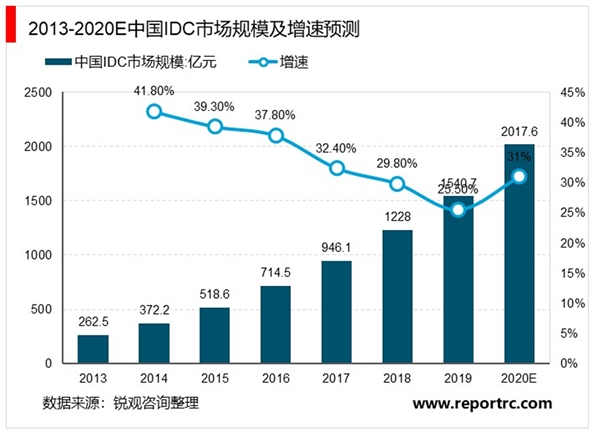

中国 IDC 市场规模增速显著高于全球 IDC 市场增速,增长潜力十足成长空间较大。2018 年中国 IDC 市场规模达到 1228 亿元,同比增长 29.8%,远高于世界平均水平,主要原因在于:1)中国近几年互联网行业发展迅速,政策支持、技术升级及商业模式的创新进一步推动行业发展,数据流量迎来爆发式增长; 2)我国 IDC 行业发展较美国处于早期, IDC 行业供需缺口仍较大,整体来看我国 IDC 市场增长潜力十足成长空间较大。

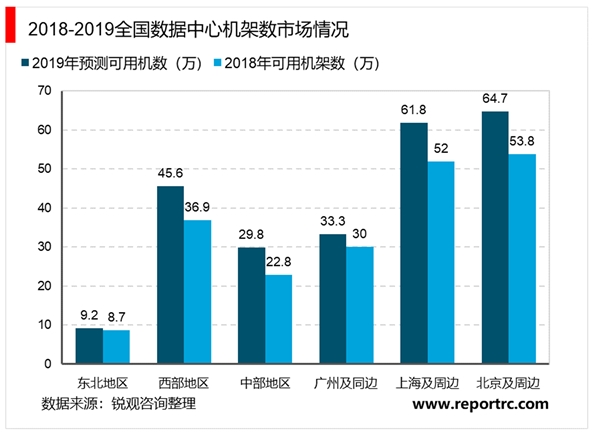

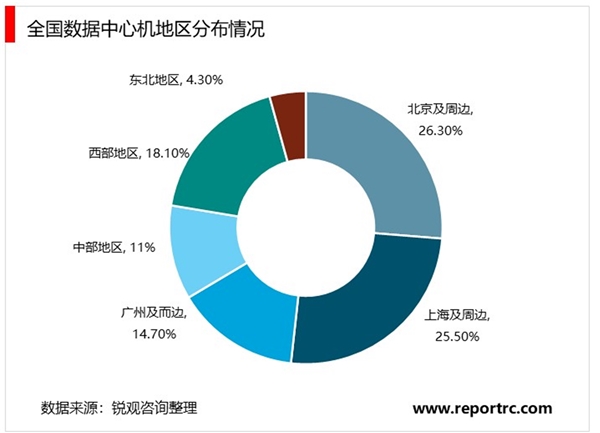

我国 IDC 市场布局整体呈现“东部沿海居多,核心城市集中,中西北部偏少”的格局,时效性高的“热数据”处理需求较大使得我国 IDC 主要集中在北上广及周边地区,2018 年我国 IDC 机架数合计约 210 万,同比增长约 25%,呈现如此格局的主要原因是:

1) 大部分互联网企业分布在核心城市,有较多的时效性高的“热数据”需要处理,形成了一线城市数据中心供不应求的现状;

2) 核心网主要分布在一线城市,这些地区数据中心的建设可满足客户对于低时延及运行稳定的要求,提高效率节省成本;

3) 中西部地区的数据中心的建设需求主要为处理一些实效性不高的“冷数据”,此外电力成本较低,远端部署,降低成本。

表 :不用业务类型对数据中心的时延要求及地域范围

资料来源:锐观咨询整理

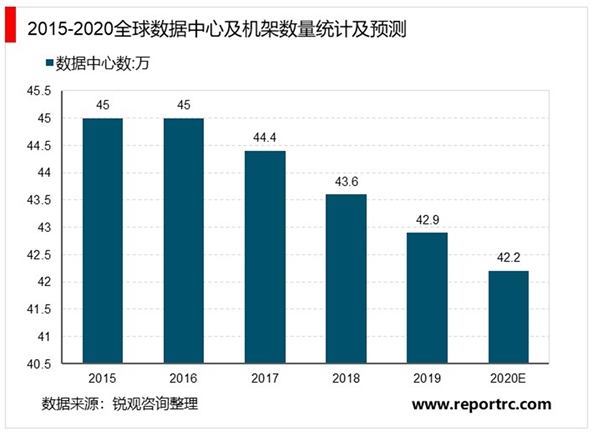

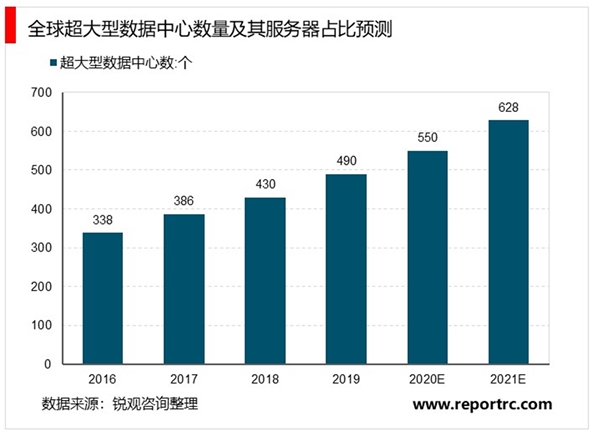

大型数据中心的服务器数量、数据存储及数据流量方面在未来都将占据整体数据中心过半份额,背后逻辑是云计算产业进入“黄金时代”,产生了大量核心地区大型数据中心的建设需求;我国数据中心发展将主要以三个大方向发展:

1) 大中型数据中心服务云计算,处理“热数据” ,处理时效性较高的业务;

2) 超大型数据中心远端部署,降低成本,处理“冷数据”;

3) 边缘计算数据中心分布式部署,解决超低时延、高实时性、高安全性、本地化等需求。

发展趋势:数据中心大型化+云计算核心地带分布+边缘计算分布式部署。超大规模数据中心的增长势头不减,建设浪潮没有尽头,IDC 公司每年收入平均增长 24%,资本支出增长超过 40%,其中大部分用于建设和装备数据中心。