2020云计算行业市场现状及发展前景分析,云产业规模与美国尚存差距全面追赶

我国云计算起步较晚,与美国仍存在较大差距。据统计,2018年中国云计算市场规模仅相当于美国云计算市场的8%左右,这与同期中国GDP约占美国GDP的66%的现状差别显著。其次,根据麦肯锡等研究机构的数据显示,2018年,美国企业上云率已经达到85%以上,而据中国电子学会统计,2018年中国企业上云率仅有40%左右。由此可见,我国云计算发展水平与经济发展水平显现出严重不匹配的状况。根据Gartner最新发布的IaaS魔力象限,美国的云服务商在全球市场中优势更为强劲。例如,市场将AWS和微软视为能够支持众多工作负载的通用提供商,谷歌也在企业采用方面正取得稳步进展。而在中国IaaS市场占主导地位的阿里巴巴被迫专注于区域优势,2019年阿里云服务的收入不足AWS的六分之一。

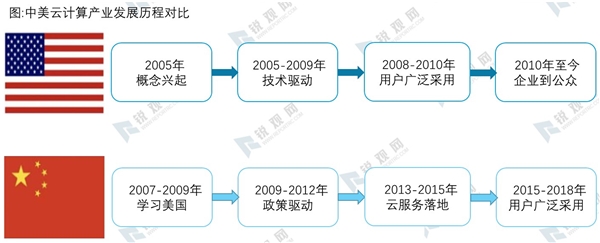

对比中美云计算产业发展历程,二者的发展路径极为相似,中国云计算市场有望复制美国的成功之路。纵观美国云计算产业发展历程,巨头率先入局,首先布局IaaS层面,并逐步构建起丰富的产品体系。2006年,AWS定义了IaaS商业模式和核心产品,开启云计算探索之路;并在2009年初步形成涵盖IaaS、PaaS的产品体系,确立了在IaaS和云服务领域的全球领导地位。2008年,谷歌推出了GoogleAppEngine,但是并未给予过多关注;直到2011年,才宣布转型推出GoogleCloudPlatform,与AWS在公有云市场中同台竞技。2010年,微软正式加入公有云竞争者行业;2014年提出“移动为先、云为先”的理念,微软的公有云及IaaS服务走上了快速扩张的轨道。另一方面,联邦政府对云计算的重视直接拉动了美国云计算市场升温。2009年,联邦政府启动了新网站Apps.gov,展示并提供得到政府认可的云计算应用,旨在推动政府机构接受云计算的理念。2010年,白宫宣布采用“云优先”政策来重组政府IT架构;2018年又升级为“云敏捷”战略,让各机构采用可以简化转型并拥抱具有现代化能力的云解决方案。联邦政府对云计算的重视,直接拉动了美国云计算市场升温。

在我国云计算市场,同样是由科技服务巨头入局助推行业发展,逐渐建起涵盖IaaS、PaaS的全面产品布局。2009年,阿里巴巴率先探索云计算;2010年腾讯正式上线云服务;2012年百度面向开发者开发云服务,并于2015年推出体系化云服务产品;2017年华为宣布成立CloudBU,正式发力公有云市场。巨头的加入带来了大量资源,不断吸引技术伙伴和开发者,将云服务渗透到各行各业。另外,我国政府在云服务市场中也起到引领作用,通过发布一系列利好政策推动云计算产业链的规范化发展,并驱动企业上云加速,为云计算产业规模扩张提供良好的市场环境。

目前,我国云计算产业发展落后美国五年左右,正处于广泛应用阶段。根据Gartner预测,2019年到2023年期间,预计我国云服务整体市场将达约30%左右的CAGR,而美国未来五年CAGR为约14%,我国增速显著高于其他国家和地区,我国云服务市场与欧美发达国家的距离正在不断缩小。因此,我们认为我国云计算行业虽然处于后发位置,但前景十分广阔,市场规模和渗透率均呈现稳定增长态势,并且在政府引导和需求驱动下,正在加速基础设施建设,IaaS产业将保持较快增长势头。

资料来源:锐观咨询整理

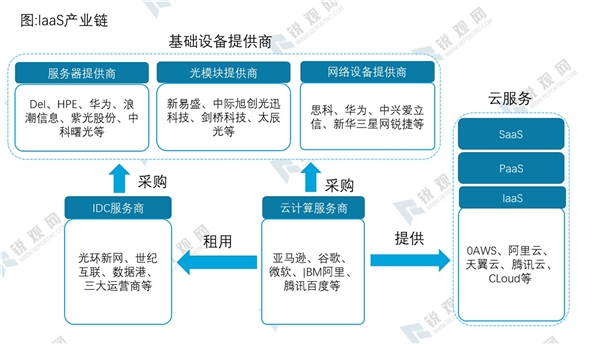

按照产业结构来看,云计算产业链的上游供应商为第三方IDC企业,以及包括服务器厂商、网络运营商和网络设备厂商在内的基础设备提供商,同时,IDC厂商也需要向基础设备提供商采购。产业链下游为云生态,包括基础平台和云原生应用等,云计算厂商负责提供IaaS、PaaS和SaaS等服务。另外,整个产业链有较为明确的轮动次序,从基础设施的交付节奏来看,首先是IDC机房建设,包括前期准备,土建,机电设施建设、交付等阶段;接着到光网络部署,包括光纤、光纤连接器、交换机、光模块等设备的采购、安装和调试;由于服务器价值较高,一般按需求分步部署。从业绩兑现角度来看,预计光网络最先实现业绩兑现,IDC需要上架之后才能逐步兑现业绩,服务器的销量受到市场需求波动的影响。

资料来源:锐观咨询整理

按服务的类型划分,IaaS厂商可以分为服务器供应商、IaaS厂商和专业云计算服务提供商。其中,IaaS厂商又包括了大型IaaS厂商、主流IaaS厂商和运营商。而专业型云计算服务提供商细分种类较多,包括了云安全厂商、分发CDN厂商、Docker厂商、云存储厂商、视频云服务厂商以及性能APM厂商。各大IaaS厂商竞争力差距的主要来源于云计算基础服务的创新性、行业解决方案的成熟度以及服务实施效果,因此,建立整体云生态,聚合产业链上下游合作伙伴,是提高IaaS厂商的市场竞争力的重要途径。

我国IaaS市场正处于高速发展期的第三阶段,产业链合作成IaaS一大趋势。我国云计算IaaS市场的发展可以分为四个阶段:

第一阶段为2007-2011年的探索期,云计算IaaS的概念初入中国,市场对云计算的认知程度较低,因此本阶段主要致力于云计算技术储备和概念推广,主要客户来源于政府部门公有云的建设。同时,国内以阿里云为代表的IaaS厂商在此阶段建立,中国具有自主知识产权的云计算技术的开发正式开启。

第二阶段为2012-2014年的市场启动期,市场对于云计算服务的认可度快速提高,企业上云的案例逐渐增多,移动互联网的快速发展、智能终端的普及以及大数据技术的应用为云计算IaaS市场发展打下坚实基础。在此阶段,Amazon、IBM、Microsoft等跨国企业的公有云服务纷纷入华,诸多国内的云计算IaaS厂商开始建立,我国云计算市场的竞争开始显现。

第三阶段为2015-2020年的高速发展期,云计算IaaS技术逐渐成熟,各厂商所能提供的云服务更加稳定和规范,企业上云趋势愈发明显,行业云解决方案向更多传统行业的企业渗透,云计算IaaS服务认可度得到极大提升。第四阶段为2021后的应用成熟期,企业用户的数量在实现快速发展之后趋于稳定,IaaS服务成为企业用户IT系统的主流部署方式,市场格局将趋于稳定。另外,IaaS的兼容性和安全性也将得到最大程度地提升,国内云计算厂商中或将出现占据市场优势、技术优势以及生态优势的领导型企业。

目前我国IaaS市场正处于高速发展期的第三阶段,产业链合作成IaaS一大趋势。处于第三阶段的我国市场,云计算产业链结构趋向稳定,云生态建设成为发展重点,产业链上下游之间的合作成为IaaS的一大趋势。例如致力于云计算产业发展的阿里云目前已经形成完整的云生态体系,拥有超过4000家核心生态合作伙伴,为产业链上下游的合作伙伴企业提供安全、稳定且可靠的云计算服务。2019年3月宣布和数据港签订业务合作协议,将在云计算领域展开深入合作。并计划在未来两年内联合上百家垂直领域的ISV和解决方案提供商加入阿里云的生态体系,为大中型企业提供包括金融、政务、医疗健康、音视频、物联网等十几个垂直行业的一站式云端解决方案。