2020医药行业相关政策及地方级带量采购政策采购细则梳理

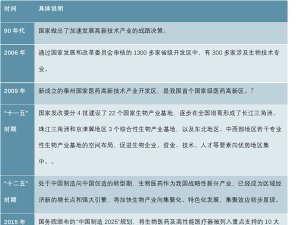

作为政策敏感度极高的弱周期行业,政策对于医药行业未来的发展起着纲领性的引导作用,回顾行业以往的行情走势,均与所在阶段的政策风向相关,因此我们的策略先从政策端入手。2018年下半年,全国药品带量采购犹如一颗深水炸弹,在医药行业掀起了轩然大波,影响力大、覆盖面广,拉开了行业变革的的大幕;2019年则是政策落地执行、监管摸索矫正、企业调整布局的一年,随着政策方向逐步明朗,来自政策的不确定性已经明显下降,药品集采的蝴蝶效应已经显现。

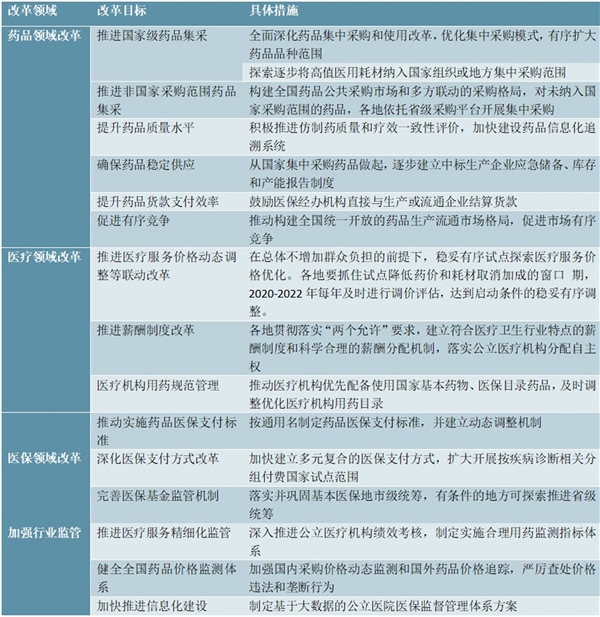

11月29日,国务院深化医药卫生体制改革领导小组发布了《以药品集中采购和使用为突破口进一步深化医药卫生体制改革若干政策措施的通知》,该文件较好地概括了未来一段时间内医药行业医药、医疗、医保和监管四大领域的政策方向,政策核心内容基本也能够与2019年国家或各地区发布的政策一一对应,大方向上一语概之便是,“用更少的钱,买更好的药,治更多的人”。

表:《以药品集中采购和使用为突破口进一步深化医药卫生体制改革若干政策措施的通知》政策梳理

资料来源:锐观咨询整理

对上市公司尤其是对药企、械企而言,关注重点仍在于医保控费大背景之下带来的产品价格变化、相关竞争格局变化以及对应治疗领域的用药结构变化。因此,我们选取了几个比较重要的政策进行分析,包括药品、高值耗材的带量采购、串联前两者控费政策的DRGs以及行业关注度较高的创新药投资前景,其他的政策措施虽然也有较强的引导作用,但对于上市公司的影响不够直接,故在此一笔带过。

保障集采药品的供应与质量。11月20日的国常会指出,要确保集中采购药品稳定供应和质量安全,要求建立中标生产企业应急储备、库存和产能报告制度,加强中标药品抽检,实行市场清退制度。建设药品追溯系统,明年底前率先实现疫苗和国家集中采购使用药品“一物一码”,并可由公众自主查验。此外,对同一通用名相同剂型和规格的原研药、通过一致性评价的仿制药等实行相同的支付标准,并探索更加高效的药品货款支付办法,保证参与集采企业的回款。

加强医疗端的用药管理,优化医疗服务价格。在医疗机构方面国家也加强了规范,制定实施国家用药管理办法,推动医疗机构首先使用国家基本药物和医保目录药品。加强医院药事管理,依法查处不合理用药行为。建立健全药品价格常态化监管机制。在总体不增加患者负担的前提下,稳妥有序试点探索医疗服务价格的优化,将带量采购节约的资金,用于提升对医疗机构及医务人员的激励,打破以往“以药养医”的局面,引导行业合理定价。

地方性政策快速出炉

在11月29日国务院发布的《关于以药品集中采购和使用为突破口进一步深化医药卫生体制改革的若干政策措施》中提到,要依托省级药品集中采购平台,建设全国统一开放的药品公共采购市场,统一编码、标准和功能规范,推进药品价格等相关信息互联互通、资源共享,促进药品价格全国联动。对未纳入国家组织集中采购和使用范围的药品,各地要依托省级药品集中采购平台,借鉴国家组织药品集中采购和使用经验,采取单独或跨区域联盟等方式,在采购药品范围、入围标准、集中采购形式等方面加大改革创新力度,形成国家和地方相互促进的工作格局。

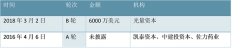

10月份至今共有3个省份和3个城市发布了地方级带量采购相关文件,各个地方的药品集采的政策精神基本与国家集采保持一致,但也有不少具备地方性特色的内容,如河北聚焦“两病”门诊用药的带量采购,江西则针对未过评品种,采取“双信封”综合评分法,湖南开展的是抗菌药的专项采购。大部分地区尚未公布具体涉及品种和中标规则,预计今年年底到明年年初地方级带量采购方案出台速度会保持在较快水平,主要集采对象还是国家集采范围外、采购金额排名前列的品种。

表:地方级带量采购政策及采购细则

资料来源:锐观咨询整理