2020美国干预香港事务对金融制裁措施影响情况梳理

1、《香港自治法案》涉及金融制裁措施

《香港自治法案》内容涉及了对于被指定的外国金融机构使用金融制裁措施。法案规定,对报告中指定的个人或实体实施财产封锁制裁,并对指定的个人实施签证封锁制裁。并且在某外国金融机构被列入报告后不迟于1年,美国总统应当对其实施10种制裁措施中的不少于5种;在某外国金融机构被列入报告后不迟于2年,美国总统应当对其实施全部10种制裁措施。美国国务卿须在法案生效后90日内列出相关个人和实体,据此推算该列表提出的最晚时间在10月13日左右,随后将追加相关金融机构名单。

10种措施包括美国管辖之下的融资、交易、技术产品出口、支付、资产购买等的限制:

(1)禁止美国金融机构向该外国金融机构发放贷款或提供信用;

(2)禁止该外国金融机构被指定为或继续指定为美国政府债券的一级经销商(primarydealer);

(3)禁止该外国金融机构担任美国政府的代理人或者担任美国政府基金的储存库;

(4)禁止美国拥有管辖权的、涉及该外国金融机构的外汇交易;

(5)禁止该外国金融机构与任何其他金融机构之间的信用转让或支付,只要该转让或支付受美国管辖且涉及该外国金融机构;

(6)禁止财产交易,即依照可能制定的规定(regulations),禁止任何人士:(i)取得、持有、预提、使用、转让、提取、运输或出口任何受美国管辖且该外国金融机构拥有利益的财产;(ii)与该财产进行交易,或行使与该财产有关的任何权利、权力或特权;或者(iii)开展涉及该财产的任何交易;

(7)限制或禁止向该外国金融机构直接或间接地出口、再出口或转让(境内)商品、软件和技术;

(8)禁止任何美国人士投资或者购买该外国金融机构的实质性数量的股权或债券;

(9)将该外国金融机构的高级管理人员、负责人或控股股东驱逐出境,但美国负有国际义务(例如遵守与联合国签订的总部协定)的除外;

(10)对该外国金融机构的主要行政官员或具有相似职能或职权的个人实施第(1)至(8)项制裁措施。

上述制裁措施表明,一旦某一金融机构被列入美方所说的报告,虽然有一定宽限期,但我国金融机构会面临极高的无法在美国运营、融资、交易等的风险,美元融资、清算等也将受限,其高管也面临被驱逐出境的风险。据媒体报道,国内金融机构已经在做相应的风险预案。不过这一法案影响的大小,主要取决于实际应用中美国对使用范围和使用力度的把握,如果仅是个别银行分支行受到影响,则对市场的整体影响很小,此前昆仑银行因伊朗问题受到制裁,市场未受显著影响。

2、美国取消香港特殊地位的影响

《1992年美国—香港政策法》中的第103条规定了“美港之间的商务”关系:l)维持和扩大与香港的经贸关系,继续在进口配额和原产地证书等问题上把香港作为一块单独的领土来对待;

2)与香港直接谈判达成双边投资条约及其他双边经济协议;

3)在回归前及其后,应继续把香港作为一块分别对英国或中国完全自治的领土来对待;

4)继续给予香港贸易最惠国地位;

5)继续承认香港特区签发的原产地证书;

6)继续允许美元与港元自由兑换;

7)美国商界应在香港营商;

8)应继续支持香港根据“巴统”(注:“巴统”是对社会主义国家实行禁运和贸易限制的国际组织,1994年解散)规定得到敏感技术的便利,只要美国确信这些技术留在香港;

9)鼓励香港保护知识产权。

总体而言,这对香港来说意味着经济、贸易、投资、金融等层面的优惠政策。

7月14日,特朗普签署终止香港特殊待遇的行政命令,内容包括:取消香港护照的特殊待遇;撤销受《出口管理条例》管制的物品的出口、再出口到香港以及在香港境内转让的许可例外;暂停出口许可证豁免;有意终止美国与香港政府之间关于移交逃犯、被判刑人的协议;终止向香港警察部队或其他香港保安部门提供培训;终止与美国内政部美国地质调查局和香港中文大学空间与地球信息科学研究所有关科学技术的议定书继续进行的合作地球科学合作;终止美国与中国和香港之间的富布赖特交流计划,和与来往中国或香港的参与者的交换;有意终止美国与香港政府之间通过票据交换而产生的船舶国际经营所得收入的税收互惠协定;重新评估每年给予香港居民的避难人数上限。

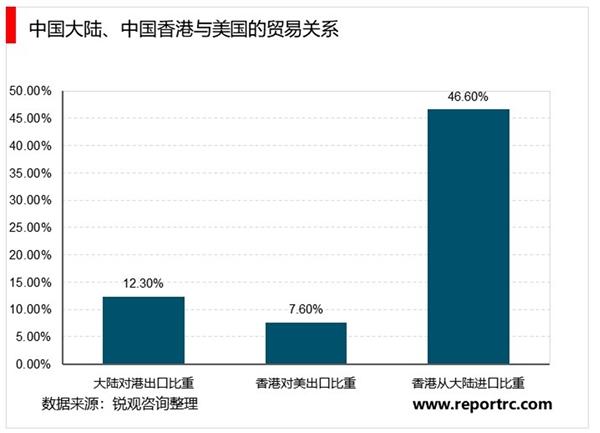

特朗普的行政令对内地出口影响很小,但会进一步加大我国获得美国高新技术产品的难度。贸易方面,大陆对中国香港出口占比为总出口的12.3%,而中国香港对美国的港产品和转口贸易出口的在香港出口的占比为8%左右,2019年中国香港对美国整体出口在香港总出口中占比7.6%,其中以转口贸易为主,港产品出口与转口出口的比例大致为1:90。简单估算,中国大陆大约0.94%的商品是经香港流向美国的,但并且并非香港原产,本身并不受益于过去的原产地证书,因此预计影响不大。但撤销受《出口管理条例》管制的物品的出口、再出口到香港,也加大了内地购买和获取美国高新技术产品的难度,对我国的研发、创新能力提出了更高的要求。

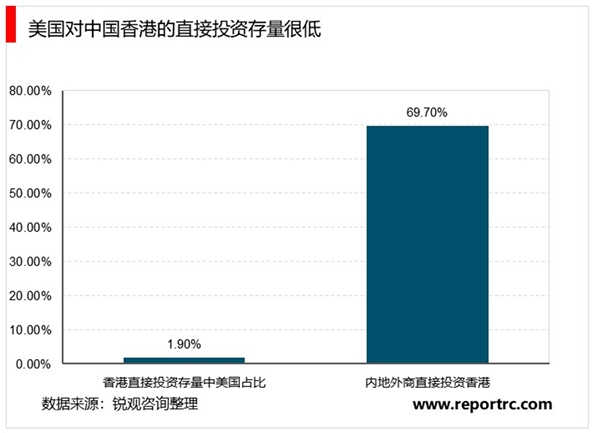

直接投资方面,虽然中国内地接收的直接投资存量有高达69.7%来自香港,但在中国香港的直接投资存量中,仅有1.9%来自于美国,因此即使美国对香港的直接投资受到影响,无论是对中国香港和对中国内地的影响都不大。

如前文所述,香港作为单独关税地区和拥有贸易自主是由《基本法》赋予,而非其他国家施予。因此上述政策仅是美国一国对香港采取的,不代表其他国家,这进一步决定了负面影响的有限性。但仍需观察美国政策对其他国家的示范效应。

此外,市场最为担心的还是美国采取措施来冲击港元联系汇率制度,这有可能较大程度冲击国际投资者对于香港金融中心地位的信心。从目前看,美国现阶段不倾向于采取这样的措施,原因在于其对全球影响的广泛性和对美元地位的冲击。

整体而言,香港一直是美国对华政策的一个窗口,也是中国对外政策的窗口。美国针对香港的政策从根本上说是服从美国外交的整体战略,服从美国的战略利益,也反映当前阶段的中美关系。因此,美国通过各种措施干预香港事务,很大程度上反映了中美关系的变化,这会在短期打击资本市场的风险偏好。对美国而言,在其认为的中美两国战略竞争的背景下,对香港发起制裁是其意图削弱中国竞争力的一种方式,而对中国而言,中国香港这一与海外联通的通道受到损伤,将倒逼内地加快对外开放的进程。