2023固废处理行业市场发展趋势分析:收益利好政策环保意识日渐重视市场前景

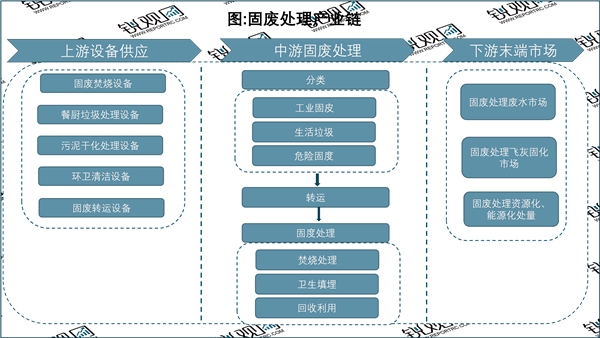

固废处理行业上游主要是固废处理设备制造,包括焚烧设备、餐厨垃圾处理设备、污泥干化处理设备、环卫清洁设备、固废转运设备等;中游固废处理环节可分为固废分类、固废转运和固废处理;下游则主要是废弃物资源回收循环利用等。摘自锐观咨询《2023-2028年中国固废处理行业投资规划及前景预测报告》

资料来源:锐观咨询整理

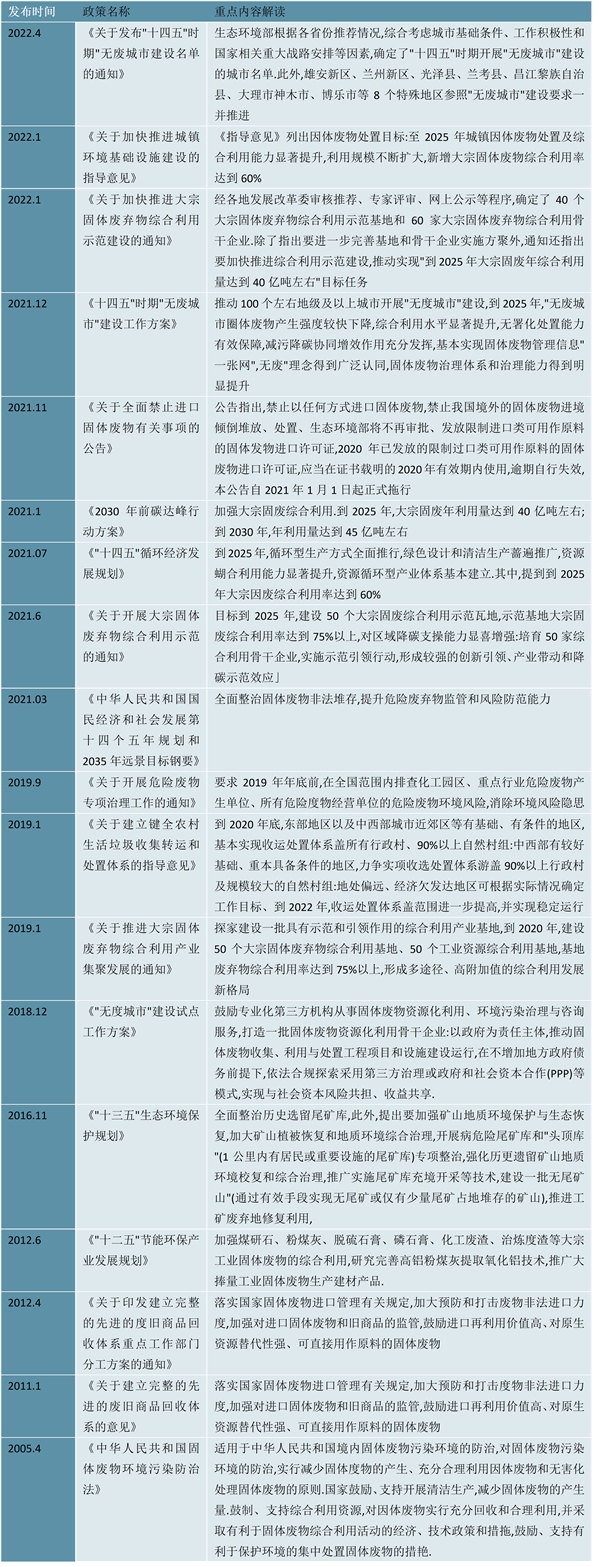

我国国家政策鼓励和支持固废处理行业发展。自2005年《中华人民共和国固体废物环境污染防治法》正式实施以来固废处理行业相关政策密集出台,重点政策如下:

图表:截至2022年中国固废处理行业重点政策汇总

资料来源:锐观咨询整理

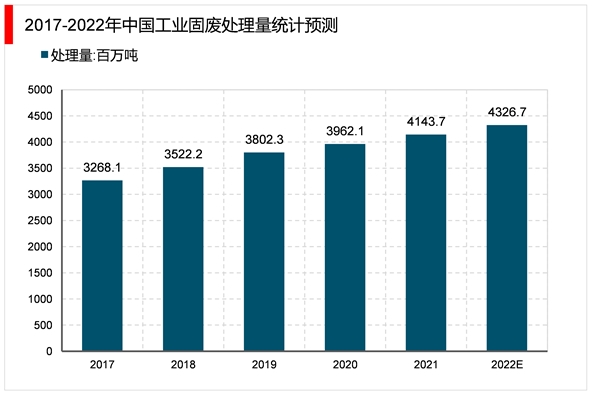

工业固废指透过工业生产活动产生的固废,包括工业生产过程中排放的任何废物残余、粉尘和其他废物。数据显示,我国工业固废处置量由2017年的3268.1百万吨增加至2020年的3962.1百万吨,复合年增长率为6.6%。预计2022年我国工业固废处理量将达到4326.7百万吨。摘自锐观咨询《2023-2028年中国固废处理行业投资规划及前景预测报告》

资料来源:锐观咨询整理

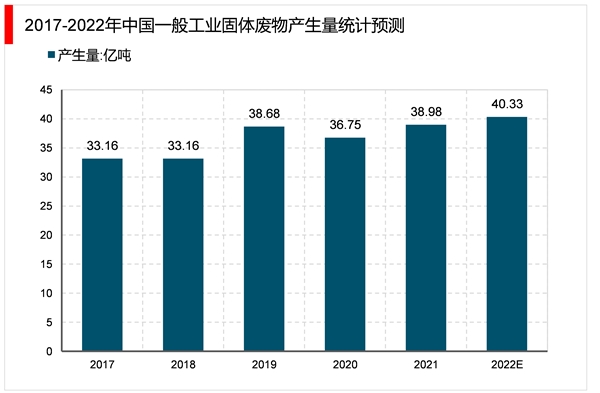

近年来我国一般工业固废产生量基本在30亿吨左右,2017年我国一般工业固废产生量33.16亿吨,2020年增至36.75亿吨,年复合增长率3.5%。《2021中国统计年鉴》数据显示,2020年我国一般工业固体废物产生量达36.75亿吨,综合利用量20.4亿吨,贮存量8.1亿吨。

根据往年增速,中商产业研究院预测,2021年我国一般工业固废产生量将超38亿吨,2022年我国一般工业固废产生量将超40亿吨。

数据来源:国家统计局、锐观咨询整理整理

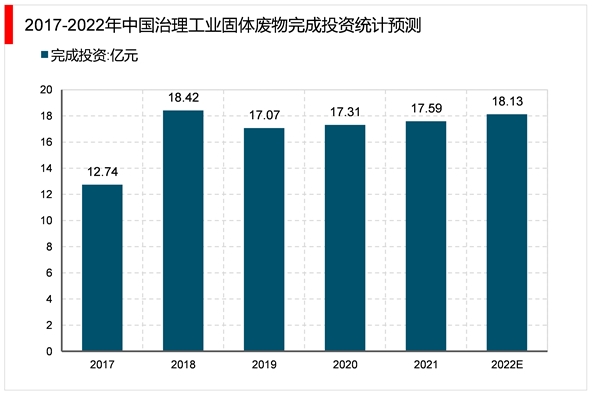

工业污染治理投资主要集中在工业废气治理、工业废水治理,工业固废治理投资较少,占比约3.8%左右。2017年我国工业固废治理完成投资12.74亿元,2020年工业固废治理完成投资17.31亿元。2021年是中国“十四五”第一年,国家层面要求积极构建生态文明体系,推动经济社会发展全面绿色转型,建设美丽中国,预计工业固废治理投资将增加,预计完成投资17.59亿元。预计2022年我国工业固废治理完成投资额将超18亿元。摘自锐观咨询《2023-2028年中国固废处理行业投资规划及前景预测报告》

资料来源:锐观咨询整理

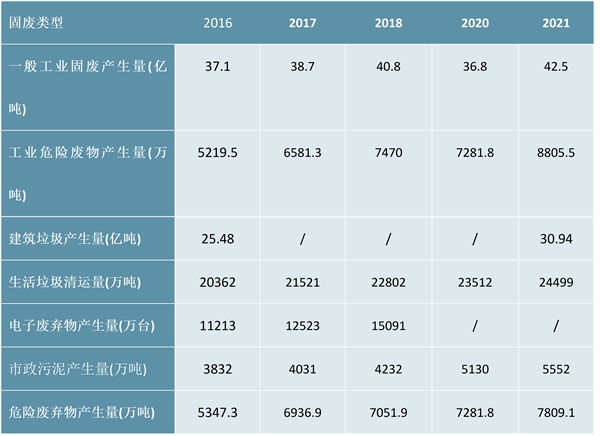

近年来我国国民经济快速发展、城镇化水平持续提高,固体废物产量也快速增加。2016-2021年我国部分固体废物产生情况如下:

图表:2016-2021年中国固废产生量单位:亿吨,万吨,万台)

资料来源:国家统计局、锐观咨询整理