2020靶材行业市场现状分析,小型靶材国产化率高大型靶材依赖进口

随着磁控溅射技术发展,高纯溅射靶材成为制备薄膜材料的关键原料之一,主要应用于平板显示、记录媒体、电子器件半导体、太阳能、镀膜玻璃等;当前溅射靶材市场正处于高速成长的进程中,2016年全球溅射靶材市场规模约为113.6亿美元,其中平板显示(含触控屏)用靶材为38.1亿美元、太阳能电池用靶材23.4亿美元、记录媒体靶材33.5亿美元。2018年全球半导体用靶材市场规模约为13.69亿美元,同比增长10.55%,WSTS数据显示,2016年全球溅射靶材市场需求达113.6亿美元,并预计2016-2019复合增速达13%,2019年将超过163亿美元。2016全球靶材下游结构中,半导体占10%、平板显示占34%、太阳能电池占21%、记录媒体占29%,这三大应用对靶材性能要求依次降低,是靶材需求增长的主要驱动力。产业信息网数据显示,2017年我国靶材市场需求规模202.2亿元,其中磁记录占比28%,半导体占比9%,太阳能市场占比8%,2028年-2020年我国靶材市场需求预计增速在20%以上,市场规模进一步扩大。

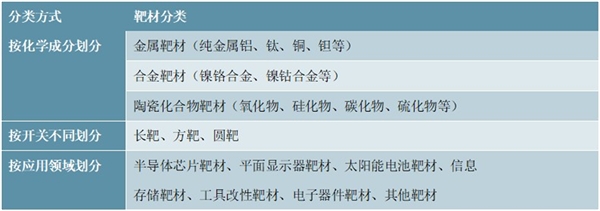

1、高纯度溅射靶材分类

溅射靶材技术及投资比例较高,靶材的纯度、组织、晶粒尺寸等明显制约镀膜质量。目前具有规模化生产能力较少,霍尼韦尔、日矿金属、东曹、普莱克斯等龙头企业2017年全球市场份额大约占80%。美、日等跨国企业产业链较为完整,囊括金属提纯、靶材制造、溅射镀膜和终端应用各个环节,主导高端的半导体靶材市场,在掌握先进技术以后实施垄断和封锁,主导着技术革新和产业发展;韩国、新加坡及中国台湾地区擅长磁记录及光学薄膜领域,但厂商普遍缺少核心技术及装备,溅射靶材的材料即靶坯依然依赖美国和日本的进口;中国靶材产业正处于起步阶段,逐步切入全球主流半导体、显示、光伏等龙头企业客户,原料以进口为主。

表:溅射靶材分类

资料来源:锐观咨询整理

2、目前小型靶材的国产化率较高,而高品质的大型靶材几乎被国外企业垄断

国内有20余家靶材生产制造商,但是还不能做超过32英寸靶材大型靶材。国外可以制造宽1200毫米、长3000毫米的单块靶材,而国内只能制造不超过800毫米宽的靶材。我国ITO靶材每年消耗量超过1千吨,一半用于生产高端产品需要靠进口,成品价格最高达每公斤6000至8000元,对国内企业的成本控制造成不小的压力。而国内小型靶材国产化率较高,国外的垄断企业就会从价格上进行打压,ITO靶材降至每吨800元,国内企业受到巨大损失。

国内由于缺乏下游功能性产品和足够长的产业链,所以靶材厂商只能赚取原材料的初级利润没有足够的利润支撑,国内厂商对高品质、大尺寸的ITO靶材的技术开发十分艰难。目前国内的大尺寸靶材都只在实验室阶段,除了技术上难点需要突破,难以实现量产也是关键因素。近年来,受益于国家从战略高度持续地支持电子材料行业的发展及应用推广,我国国内开始出现少量专业从事高纯溅射靶材研发和生产的企业,并成功开发出一批能适应高端应用领域的溅射靶材,为高纯溅射靶材大规模产业化提供了良好的研发基础和市场化条件。通过将溅射靶材研发成果产业化,积极参与溅射靶材的国际化市场竞争,我国溅射靶材生产企业在技术和市场方面都取得了长足的进步,改变了高纯溅射靶材长期依赖进口的不利局面。目前,江丰股份等国内企业已经掌握了高纯溅射靶材生产的关键技术,积累了较为丰富的产业经验,拥有了一定的市场知名度,获得了全球知名客户的认可。2019年6月份,LG集团下属LT金属集团公司和广州智沐科技合作的ITO靶材项目落户广东中山,该项目将打造成全球ITO靶材和半导体靶材行业的标杆,此项目的建设将打破全球技术壁垒,填补我国高端高纯度ITO靶材市场国产化的空白。

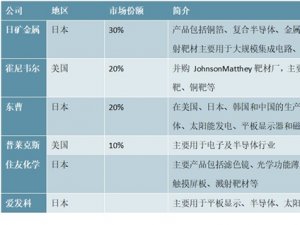

表:全球主要溅射靶材企业

资料来源:锐观咨询整理

3、国内相关公司

半导体及液晶面板行业制造向中国大陆转移趋势愈演愈烈,国内靶材市场也在快速发展,带动国产替代进程加速。超高纯金属材料及溅射靶材在我国还属于较新的行业,芯片制造厂商、液晶面板制造企业等下游溅射镀膜和终端用户正在加大力度扩展产能,中国正在迎来这一领域的投资高峰,高端溅射靶材的应用市场需求快速增长。

国内政策方面,2015年11月财政部、发改委、工信部、海关总署、国家税务总局联合发布《关于调整集成电路生产企业进口自用生产性原料、消耗品、免税商品清单的通知》,规定进口靶材的免税期到2018年年底结束,从2019年开始日、美靶材需要缴纳5-8%关税,该项政策有助于国内靶材企业的发展。近些年来,国家制定了一系列的相关产业政策包括863计划、02专项等加速溅射靶材的本土化进程,推动很多领域实现从1到1的跨越。此外,国家在“中国制造2025”中明确提出至2020年集成电路自给率达到40%,2025年达到50%,这将进一步带动靶材企业的发展。

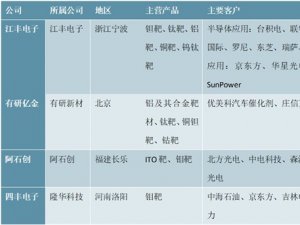

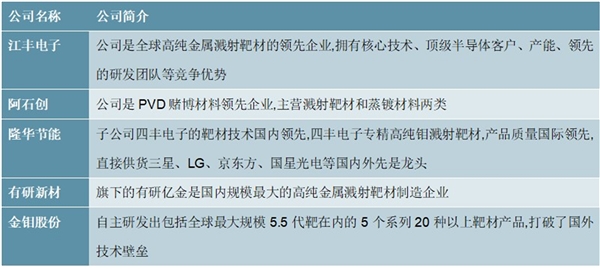

近年来,国内开始出现少量专业从事高纯溅射靶材研发和生产的企业,突破靶材专业技术门槛,已在国内靶材市场占据一定份额,主要有江丰电子、阿石创、有研新材和隆华节能等,成功开发出一批能适应高端应用领域的溅射靶材,成功切入全球半导体龙头的供应链,改变了高纯溅射靶材长期依赖进口的不利局面。例如,苹果A10芯片的制造用的正是江丰电子高纯度溅射靶材。

表:国内溅射靶材企业

资料来源:锐观咨询整理