2020高端轴承钢行业市场现状分析,(内附:国内外高端钢铁产品差距,国内主

超大输量管线钢和第二、第三代汽车钢的需求量未来将大幅增加,钢铁材料的发展方向和趋势是高洁净度、高均匀性、超细组织、高精度和高附加值,国内钢铁制造急需解决关键基础钢铁新材料先进的制造工艺和用户应用技术。我国关键基础钢铁新材料的质量、性能、绿色化水平显著提高,但高端装备用材料方面仍然与国外有很大差距。一般而言,在钢铁行业8个PPM的钢属于好钢,5个PPM的钢属于顶级钢,高端轴承所需要的正是顶级钢材。高端轴承用钢的研发、制造与销售基本上被世界轴承巨头美国铁姆肯、瑞典SKF所垄断。这些国外厂商在山东烟台、济南采购中国的低端材质,运用他们的核心技术做成高端轴承,转而以十倍的价格回售给中国市场。钢材的工艺技术发展水平、品种质量状况明显优于国内钢材。高端装备用钢铁材料需要国家、行业等方面的政策支持,加强了关键技术突破,同时还需要产业规模扩大、产业链完善,关键钢铁材料功能性明显、具有特定的服务领域。

1、国内高端备用钢材现状

目前我国高端备用钢铁材料行业发展与国外的差距主要体现在三个方面。一是钢材生产工艺较为落后、产品自主开发能力弱。高端装备钢铁材料产品结构偏低端,关键基础钢铁材料严重依赖进口,关键技术如特种耐腐蚀油井管、船用耐蚀钢、高速铁路用车轴及轴承钢、高标准模具钢等关键基础钢材产品仍然受制于人。二是产品开发与下游市场需求衔接不够。企业间合作松散,协同创新能力欠缺,产品开发与用户企业实际需求结合不紧密,严重阻碍了高端装备关键基础钢材的发展。三是相关标准不能适应用钢行业快速发展的要求。生产工艺控制水平不够高、生产管理控制指标宽松会造成国内优质钢材产品批次质量波动较大。企业精细化管理和生产水平较低,生产技术水平落后于装备水平。

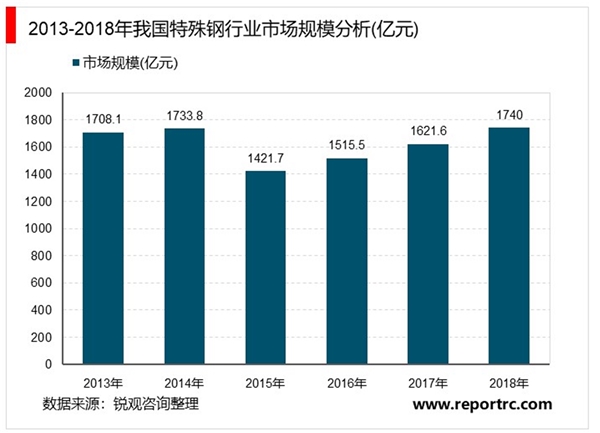

我国特殊钢行业经过多年的发展,市场规模不断壮大,近几年开始略有停滞,2017年,特殊钢市场规模已经为1622亿元,同比增长约7%,预计2018年市场规模大约为1740亿元。

2、国内外高端钢铁产品差距

国内外高端钢铁产品的差距可以从以下四个领域的用钢现状体现出来。

在海洋工程装备与高技术船舶关键用钢方面,我国亟待开发高端品种。目前,从用量上看,我国90%的海洋装备用钢都可以自给,但从品种规格上看,占牌号数量70%的高端海洋装备用钢严重依赖进口。

在新型高铁和城市轨道用钢方面,我国发展并不均衡。当前,我国动车组整车技术在世界范围内处于并跑或领跑地位,但在轮对、转向架以及变速箱等关键技术中的关键材料生产上整体仍然处于跟跑或并跑阶段。其中,我国高速车轮应用时间较短,仍部分依赖进口。国内动车组车轴主要依赖进口,在动车组车轴技术要求、材料技术标准等方面缺乏系统的技术储备。国内主机厂生产的动车组所用的轴箱轴承品牌均为欧洲、日本的,我国真空脱气轴承钢冶金质量的稳定性和疲劳寿命与国外高品质真空脱气钢(高铁轴承用钢)存在一定差距。

在大型飞机结构性关键部件用钢方面,我国整体水平基本上可以满足国防军工、装备制造、国民经济发展要求,但与国际先进水平相比,仍存在较大差距,处于跟跑状态,在高性能理论设计和计算、广度和深度研究、先进设备生产、工艺参数优化等方面仍需努力。

在航空(航天)发动机及燃气轮机用高温合金方面,我国处于跟跑阶段,但在高温合金的研制和生产水平方面,与先进国家的差距正在拉近。

表:关键高端钢材品种国内外对比

资料来源:锐观咨询整理

表:关键高温合金材料国内外对比

资料来源:锐观咨询整理

3、国内主要公司

国内特钢行业中,2018年我国重点优特钢企业共产钢材1.2亿吨,比2017年上升0.062亿吨,同比增长5%,其中非合金钢产量4647万吨,同比增7%,低合钢产量3731万吨,较上年有所下降,合金钢产量3457万吨,同比增11%。太原钢铁(集团)有限公司、中信泰富特钢集团、东北特钢集团、宝钢特钢有限公司、西宁特殊钢股份有限公司、宝钢不锈六家国有特钢企业,是特钢行业的优势企业,在行业中占有引领地位。六家企业产能总计达2800万吨钢,其中不锈钢达600万吨,轴承钢200万吨,合金工模具钢

80万吨,合金结构钢800万吨,棒材1600万吨,线材200万吨,板材400万吨,管

材100万吨.六家特钢企业生产已在数量上与国民经济发展大体适应。民营企业方面,天工国际有限公司、久立集团股份有限公司、永兴特种不锈钢股份有限公司,三家民营特钢企业的专业化、制品化特色突出,能对特钢行业转型升级提供借鉴经验。

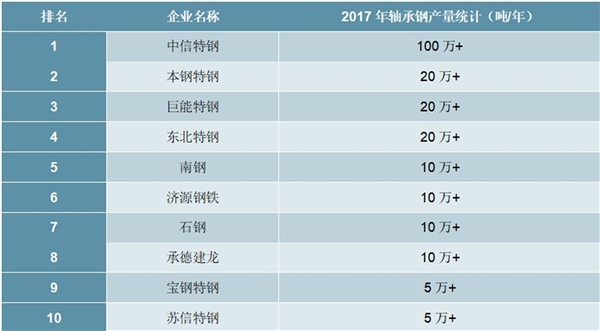

2017年国内轴承钢品种产量总计达到300万吨以上,2018年1-6月份我国主要优特钢企业轴承钢材产量为196.66万吨,与去年同期相比增加17.13%。国内各钢厂在轴承钢品种方面产量差距也相对较大,前三名的中信特钢、东北特钢、巨能特钢的产量之和占国内总产量近60%的份额。国内高端轴承钢技术近日也取得了最新的突破。2018年7月,西王特钢首批高端稀土轴承钢顺利生产下线,技术性能达到了国际先进水平,产品品质超过了美国、欧洲相关标准,解决高端轴承钢技术“卡脖子”难题指日可待。

表:2017年国内轴承钢产量

资料来源:锐观咨询整理