2020新基建资金来源及财政空间梳理

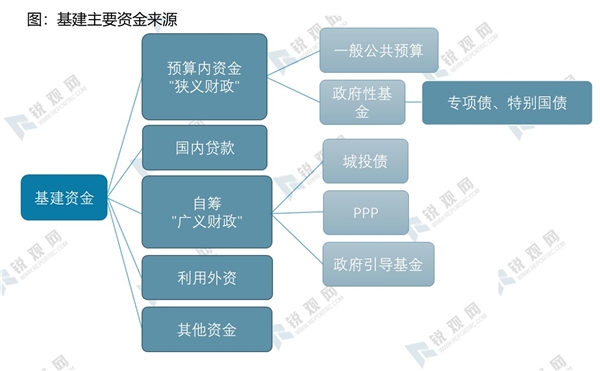

基建资金来源较为多元化,包括国家预算资金、国内贷款、利用外资、自筹资金和其他资金。国家预算资金中用于基础设施建设的主要是一般公共预算和政府性基金预算。我国新预算法和《国务院关于加强地方政府性债务管理的意见》明确全口径预算管理应该包括地方政府债务,因此各级政府债务,如专项债和特别国债,也归入此类。自筹资金是由各地区、各部门及企事业单位筹集用于固定资产投资的预算外资金。国家预算内资金这里我们定义为狭义的财政空间,自筹资金中的城投债、PPP项目和政府引导基金我们定义为广义的财政空间。2017年基建资金中国家预算和自筹资金占比分别为55.78%、18.5%。

其余资金来源包括包括集资、个人资金、无偿捐赠的资金及其他单位拨入的资金。国内贷款指投资单位向银行及非银行金融机构借入的用于固定资产投资的各种国内借款,包括银行利用自有资金及吸收存款发放的贷款、上级主管部门拨入的国内贷款、国家专项贷款、地方财政专项资金安排的贷款、国内储备贷款、周转贷款等。利用外资包括对外借款、外商直接投资、外商其他投资,可以采用设备、材料、技术等多种形式。

资料来源:锐观咨询整理

自筹资金是我国基建资金的主要来源。自筹资金自2011年起占比均超过50%,但是近两年由于增速不及其他渠道,占比有所下降。各地区、各部门及企事业单位可以筹集的用于基建的资金渠道主要是城投债和PPP项目。城投债的发行主体是地方投融资平台,筹集主要目的是地方基础设施建设或公益性项目,一般由地方政府作为隐性担保。

截至2020年6月9日,城投债仍存续11,690只,较年初增长1,333只,总存量达到9.91万亿,较年初增长0.97万亿。城投债存量不断增加,但是增速明显呈阶梯式下滑,近年来基本平稳在10%上下。PPP项目投资行业中主要有交通运输、水利建设、生态建设和环境保护、市政工程、政府基础设施用于基础设施建设。至2020年4月,总计有12.6万亿投资额用于基建。此外自筹资金还包括铁道债、非标融资的信托贷款等,但是这些审批发放收窄、监管手段趋严等原因,此处不做分析。由此可见,自筹资金来源虽然仍在基建中占有较大体量,但是由于主要项目增速较为缓慢,因此近年来比重有所下降。

国家预算资金占比不断增加。由于国有资本经营预算和社会保障预算有专项用途,因此国家预算资金中用于基础建设的主要来自政府性基金预算、一般公共预算、地方政府债务。基建投入中国家预算资金持续保持较高速度增长,占比也从2010年的13.36%提高到18.5%。

一般公共预算支出稳中有升。一般公共预算支出中通常包含工程建设支出,如水利工程建设、特大型桥梁建设等等。近年来,基建投资中的国家预算内资金渠道占一般公共预算支出的呈现上升趋势,目前在接近8%。政府性基金收支专款专用,其中基建支出比例约为3.5%至5.5%。政府性基金支出中涉及基建方面的支出包括铁路建设基金、民航机场管理建设费支出、水利建设基金、国家重大水利工程建设基金等等。基建投入中属于国家预算内资金来源的投资增速与全国政府性基金收支变化基本保持一致,但是始终保持正增长状态。

地方政府债务也是基建资金的重要来源。中央政府债务多为财政债务,主要与解决资金紧张或相应经济政策相关。地方政府债务主要是在财力难以支撑地方建设的情况下向社会举债,一般债务无用途限制,主要为缓解资金紧张或解决临时经费不足,专项债务一般要求专款专用,交通运输、市政设施、水利建设等基础设施建设是其重要内容。我国将地方政府债务纳入预算管理较晚,2017年才开始披露。

利用外资的资金渠道占比较低,一般在0.5%以下,各年净额基本维持在100~300亿元之间。其他资金来源每年占比基本稳定在10%左右,每年变化较大。

中央项目占比大的领域确定性较强。铁路运输主要是中央项目,其他基建投资主要是地方项目。中央项目占投资额总计比重最高的为铁路运输业,2017年达到71.29%,其他均以地方项目为主。铁路运输投资中,中央项目常年维持在80%以上,但近期占比下降明显,2017年中央项目投资额占比为71.29%。道路运输、装卸搬运和其他运输、邮政、水利、环境、公共设施投资额中地方项目占比甚至接近100%。

2.22020年基建的财政空间增量约有4,000亿元至8,600亿元

上面介绍了基建的资金来源的结构及近些年的变化。我们将一般公共预算、政府性基金、地方政府专项债以及今年的特别国债归于狭义财政空间。我们将自筹中的城投债、PPP项目以及近年比较热门的政府引导基金作为广义财政空间;我们重点分析占比较高的城投债增量。

我们先估算2019年的基建投资中财政资金的基数。我们分两步来完成这个估算,先估计2019年基建投资完成额,再根据基建资金来源中狭义财政和广义财政的比例计算出财政资金的基数。由于2018年起停止公布基础设施建设投资完成额,我们使用2017年基础设施建设投资完成额及2018年、2019年基础设施建设投资累计增速计算2019年基础设施建设投资完成额。2017年固定资产投资完成额为17.3万亿元;2018年及2019年基础设施建设投资累计增速分别1.79%和3.33%。我们得到2019年基建投资完成额约为18.2万亿元。按照2017年基建资金来源结构,预算内资金和自筹资金占比分别为18%和55%,得到2019年预算内基建支出和基建自筹资金分别为3.28万亿元和10万亿元。我们以此为基数逐一来计算一下2020年基建的财政空间。

2.2.1狭义财政空间

在狭义财政空间中,我们主要分析2020年一般公共预算、政府性基金、地方政府专项债和特别国债的增量空间。

2020年一般公共预算基建支出预计为1.86万亿元。根据万得统计,2011年至2018年,一般公共预算支出中基建支出占比约为6.4%至7.6%。2020年财政预算支出约为247,850亿元,我们按照7.5%投向基建计算,2020年约有1.86万亿基建支出。

2020年政府性基金支出中基建支出约为4,300亿元。根据万得统计,2010年至2018年的政府基金性基金支出中,基建支出比例约为3.5%至5.5%。2020年政府性基金预算支出约为12.6万亿元,扣除3.75万亿的专项债和1万亿元的特别国债,剩余部分按5.5%计算,今年约有4,330亿元投资基建。

2020年地方政府专项债用于基建方向约为6,775亿元。2018年及2019年地方政府专项债中土地储备和棚户区改造项目的用途较多,占比超过60%,基建项目占比约为10%上下;扣除土地储备及棚户区改造项目,基建项目投资占比约为25%上下。2020年地方政府专项债额度37,500亿元,1-5月发行1.8万亿元,其中1,900亿元明确用于基建相关领域。与之前年份不同,2020年地方政府专项债不再用于土地储备和棚户区改造。我们假设剩下的1.95万中有25%的资金投向基建项目,那么2020年地方政府专项债中共有6,775亿元投向基建项目。

2020年特别国债中约有2,500亿元用于基础设施建设。对于特别国债,我们假设特别国债平均用于抗疫和卫生领域;其中卫生领域中,特别国债将平均地用于医疗服务和医疗基础设施建设。那么2020年,将有2,500亿元特别国债将用于医疗基础设施建设。

综合上述一般公共预算支出、政府性基金支出、地方政府专项债支出、特别国债支出,2020年基建的狭义财政空间约有3.2亿元,与去年基本持平。不过需要注意的是,近年财政收支缺口不断增大,受疫情影响财政收入冲击加大,叠加今年继续推进减税降费措施,预算内财政资金仍有压力。

2.2.2广义财政空间

基建的广义财政空间我们可以考察城投债、PPP项目和政府引导基金。目前基建政策大的方向是发挥基建托底经济的作用,补短板,不会用来大规模刺激经济增长。这个政策方向也会影响下半年广义财政资金的增量空间。下面我们来逐一分析。

城投债方面,我们预计2020年增量资金在4,000亿元到8,600亿元。2020年1-5月份城投债发行1.87万亿元,较2019年1-5月份增加约4,000亿元。5月28日总理在答中外记者问中指出目前推出的规模性政策主要用于纾困和激发市场活力,不是依赖上基建项目;中国经济结构发生很大变化,消费在经济增长中起主要拉动作用。按目前政策方向来看,更加注重经济结构的改善而非是大水漫灌。在这种情况下我们认为下半年城投债发行不会过快增长,从5月发行数据中我们也看到,5月城投债发行量较3-4月有一个显著的下行。如果假设1-5月城投债增量为全年增量,那么城投债2020年增量为4,000亿元。如果假设1-5月份城投债增速为全年增速,那么2020年城投债增量为8,600亿元。但是不排除经济恢复大幅不及预期、预算内财政资金紧张,城投债发行提速的可能。

PPP项目总投资量和落地率稳定,我们假设对基建资金增量贡献较小。2017年下半年到2020年4月PPP项目总规模维持在17万亿至18万亿之间,规模相对稳定。2019年PPP落地率上升到66%-68%,目前PPP的落地率在67%上下。PPP项目总投资额相对平稳,落地率变化不大,整体看PPP项目投资额稳定,增量贡献相对较小。

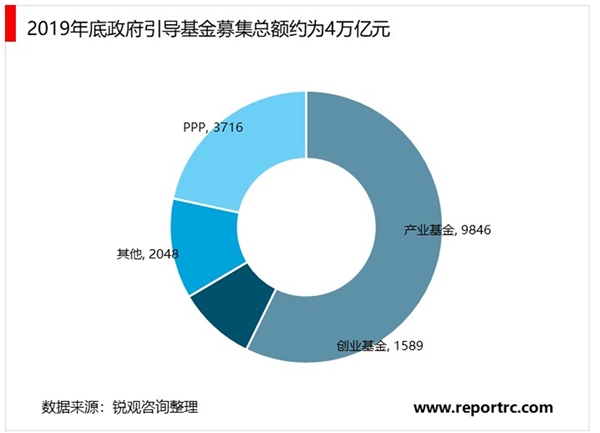

政府引导基金助力“新基建”。2014年政府引导基金快速兴起,从存量资金上来看,政府引导基金目前规模约4万亿。根据清科报告显示,政府引导基金资金使用比例约为50%,也就是说明,目前有2万亿元闲置资金。从政府引导基金直接使用的方向上看,约有1%的资金投向建筑工程方面,约有60%的资金投向高科技高技术方面。新基建更加注重政府引导,社会参与,我们认为政府引导基金未来在新基建领域将有所作为。但是受制于政府引导基金资金使用的流程相对较长,2020年政府引导基金的项目落地速度尚难估计。