新基建开启!5G及IDC迎来加速发展机遇

3月4日,中共中央政治局常务委员会会议强调,要加快5G网络、数据中心等新型基础设施建设进度。“新型基础设施建设”包括5G基建、工业互联网、大数据中心、特高压、城际高速铁路和城际轨道交通、新能源汽车及充电桩、人工智能七大领域。我们认为,5G基建,是全方位的万亿级基建,不仅包括5G基站、核心网等基础设施的建设,还包括网络云化、行业垂直应用等的建设。我们预计,5年内5G网络建设的直接投资在1万-1.5万亿元。同时,5G的垂直行业应用将推动企业内部的网络化、信息化改造,未来5年,仅网络化改造部分的投资规模就大约有5千亿元左右。

中移动发出今年基站首标,2020年5G建设大幕已拉开。在无线接入侧,3月6日,中国移动发布2020年5G二期无线网主设备集中采购公告,正式启动旗下28个省份约23万个基站的采购招标。在核心网侧,3月5日,中移动发布SA核心网络新建设备集中采购公告,采购31个省份新建5GSA核心网网元、NFV虚拟化平台设备。我们认为,SA代表5G的网络目标,2020年,SA核心网建设的启动是5G大规模建设的基础。

1.5G:万亿级基建加速跑

5G时代带来的流量爆发性与业务复杂性,是1G-4G时代所未有的。5G不同于4G的特点有二,一是流量的爆发式增长,二是横向新增应用场景。5G三大应用场景eMBB(EnhancedMobileBroadband)、uRLLC(UltraReliableLowLatencyCommunication)、mMTC(MultipleMachineTypeCommunication),均会带来爆炸式的流量增长。特别是eMBB将通过超高速连接增加个人流量,mMTC将巨大数量的机器终端联网。爱立信预计到2025年,移动数据流量将增长300%到约160EB/月。另外,从1G到4G实际上一直在高速带宽业务上纵深拓展,但5G新增的uRLLC和mMTC业务,使得业务横向拓展到低时延,广连接等新维度。

5G基建,是全方位的万亿级基建。5G上游主要包括无线设备(基站天线、射频模块、基带芯片、小基站等)、传输设备(光器件与光模块、光纤光缆、SDN/NFV解决方案等);中游主要是运营商;下游包括终端设备(可穿戴、车联网、VR/AR等)及应用厂商。因此,5G基建,不仅包括5G基站、核心网等基础设施的建设,还包括网络云化、行业垂直应用等的建设。我们预计,5年内5G网络建设的直接投资在1万-1.5万亿元。

同时,5G的垂直行业应用将推动企业内部的网络化、信息化改造,未来5年,仅网络化改造部分的投资规模就大约有5千亿元左右。

2.5G时代,小基站从“可选”到“必需”

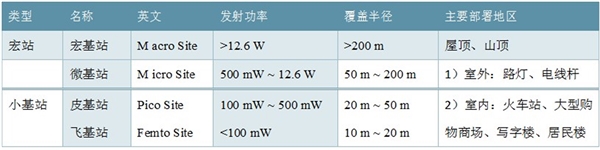

小基站(SmallCell)是微皮飞基站的统称,主要应用场景有二:室外密集区覆盖、室内热点覆盖。基站(BaseStation)是通信网中负责无线接入的设施,按覆盖能力主要分为四种:宏站、微站、皮站、飞站。其中宏站在5G时代主要负责C-Band频段(3GHz~6GHz)的连续广域覆盖,常见于屋顶、山顶;微站、皮站、飞站统称小基站,主要负责非连续覆盖,即补充宏站间隙、加强局部覆盖等功能,常见于路灯、电线杆、大型商场、居民区。

图表:小基站主要由微皮飞基站组成,适合室外局部及室内覆盖

资料来源:公开资料整理

5G频段整体高于4G,使用小基站进行室外补盲需求更为突出。宏基站C-Band信号覆盖力较4G低,室外广域覆盖易有盲点。5G室内移动业务相较4G只增不减,现有DAS系统难以支持。4G的DAS(DistributedAntennaSystem;室内分布式天线系统)器件无法支持5G频段及4T4R的MIMO技术,难以顺利向5G演进。小基站弥补宏站及DAS系统不足,5G部署中后期助力超密集组网。5G组网中后期,小基站将主要应用在两类需要深度覆盖地区:1)室外流量密集区和宏站边缘,;2)医院、工厂、室内写字楼、商场、居民楼等地。

图表:5G组网需要宏基站和小基站配合,小基站主要分布在人流密集区和室内

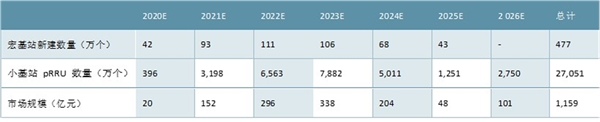

5G时代小基站从“可选”变为“必需”,千亿市场打开成长空间。不同于4G,5G组网势必要求小基站配合。我们预计2025年5G基站总量将达到约477万站。以宏基站覆盖距离300米、小基站覆盖范围25米、覆盖比40%计算,477万宏基站共需要约27051万个小基站RRU,即1353万套小基站。以分布式小基站单价10000元/套、摊分到每个RRU约500元/个,每年降价5%计算,预计2026年市场总规模将达到1159亿。

图表:小基站市场空间广阔,测算2026年总规模超1000亿

资料来源:公开资料整理

新冠疫情影响有限,产品端逐步成熟,推动5G加速发展。截至今年2月初,三大运营商共在全国开通5G基站约15.6万个,一季度的新冠疫情,对5G的标准进展及设备供货存在一定影响。我们认为,随着疫情趋缓、通信产业陆续复工,以及SA核心网产品逐渐成熟、低功耗基站的推出,5G大规模建设的阻力减小,今年二季度开始5G建设有望加速。我们预计2020年底,全国有望累计开通5G基站超55万个,SA将在四季度实现商用。

小基站将与WiFi6协同,推动5G时代室内覆盖。室内信号是用户对5G基建感知的重要环节,由于5G主频段高于4G,传统室外渗透室内方案将使得室内信号严重不足。因此,5G时代,小基站重要性凸显。另外,WiFi6在速度、连接性能上的提升,将进一步推动家庭场景内流量增长。我们认为,5G时代,小基站与WiFi6将长期共存,共同推进室内流量爆发。

IDC充分受益于5G与云计算流量共振,产业链有望加速发展。IDC作为数字基建,是流量爆发的基础。我们认为,IDC行业具备良好的成长逻辑:地产特性导致IDC重资产投入,流量的爆发快速,5G进程推动数据流量迎来下一轮爆发,流量未来的增速还未见到天花板。IDC行业将长期处于一个供求不平衡状态。

3.IDC供需缺口长期存在,未来将加速成长

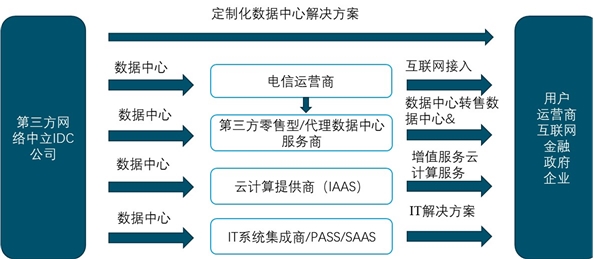

我们认为,IDC行业是一类跨行业的专业通信网络服务商。IDC行业上下游不具备明显界限,运营商:运营商具备全国IDC资产和带宽资源,同时运营商具备全国客户,天然具备开展IDC的优势。地产商:地产商拥有IDC所需的关键土地资源。以美国DigitalRealtyTrust为例,公司以技术型地产商起家。云计算提供商:云计算厂商是IDC最大需求量来源,同时云计算厂商可向下游互联网、金融等企业直接提供云服务。

图表:IDC产业链结构图

资料来源:锐观咨询整理

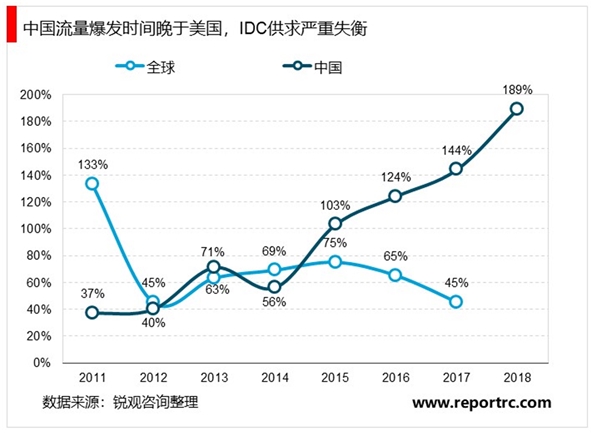

我国IDC行业供需缺口将长期存在,IDC产业存在长期发展逻辑。我们认为,中国流量爆发时间晚于美国,IDC供求严重失衡。主要是由于中国通信历史发展起步较晚:1)中国3G晚于美国5年,4G晚于美国3年。

2)流量增速而言,中国流量自2014年起开始爆发式增长。3)网民规模而言,中国具备全球规模最大的网名数量。至2018年6月,中国互联网用户总数达8.02亿,位居全球网民数量首位,超过印度(排名第二)和美国(排名第三)网民总和。

近期政策持续加码,中央加强对新基建重视,我们认为5G作为新基建先锋,规模建设有望加速,5G应用进程有望加快。3月4日,中共中央政治局常务委员会会议强调,要加快5G网络、数据中心等新型基础设施建设进度。“新型基础设施建设”包括5G基建、工业互联网、大数据中心、特高压、城际高速铁路和城际轨道交通、新能源汽车及充电桩、人工智能七大领域。

新冠疫情影响有限,产品端逐步成熟,叠加近期中国移动近23万基站集采和SA核心网集采,今年二季度5G将加速发展。截至今年2月初,三大运营商共在全国开通5G基站约15.6万个,一季度的新冠疫情,对5G的标准进展及设备供货存在一定影响。在疫情逐步好转的情况下,中国移动发布2020年基站首标。在无线接入侧,3月6日,中国移动发布2020年5G二期无线网主设备集中采购公告,正式启动旗下28个省份约23万个基站的采购招标。核心网方面,3月5日,中移动发布SA核心网络新建设备集中采购公告,采购31个省份新建5GSA核心网网元、NFV虚拟化平台设备。我们认为,SA代表的是5G的网络目标,2020年,SA核心网建设的启动是5G大规模建设的基础。随着SA核心网产品逐渐成熟、低功耗基站的推出,5G大规模建设的阻力减小,今年二季度开始5G建设有望加速。预计2020年底,全国有望累计开通5G基站超55万个,SA将在四季度实现商用。建议关注:5G产业链(中兴通讯、紫光股份、新易盛、中际旭创),物联网及统一通信(移远通信、移为通信、亿联网络)。

小基站将与WiFi6协同5G时代室内覆盖,推动室内流量爆发。室内信号是用户对5G基建感知的重要环节,由于5G主频段高于4G,传统室外渗透室内方案将使得室内信号严重不足。因此,5G时代,小基站重要性凸显。另外,WiFi6在速度、连接性能上的提升,将进一步推动家庭场景内WiFi的应用。