2020智能驾驶行业市场发展趋势分析,多方因素显示智能驾驶浪潮来临

5G的落地对于汽车智能网联的发展具有重要的推动作用。5G作为最新一代蜂窝移动通信技术,经过近年来的实验室测试、场外测试、规模试验、预商用、规模部署之后,在2020年已实现正式商用。智能网联汽车是5G的核心应用领域之一,随着5G商用的正式落地,智能网联汽车加速发展。

5G对于实现更高级别的智能网联汽车具有重要意义。

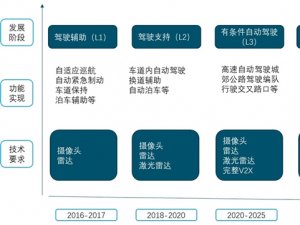

智能驾驶和网联化发展是紧密结合的。在部分自动驾驶阶段,要实现车道内自动驾驶、换道辅助等功能,网联化需要逐步发展到联网协同感知阶段。在有条件自动驾驶阶段和完全自动驾驶阶段,尤其是实现协同式队列驾驶、车路协同控制等方面,必须联网进行协同决策与控制。目前的智能驾驶汽车主要为自主式智能驾驶汽车,采用车载传感器探知车辆周围的环境信息,自主做出决策判断,是独立于其他车辆的自动驾驶。进一步发展到智能网联汽车,需要与网联功能充分融合,5G将进一步推动智能驾驶汽车的网联化。

5G已经可以满足更高级别自动驾驶的技术要求。对自动驾驶而言,其对网络通信的传输延时和传输速率要求逐步提升。L2级别及以上的自动驾驶即要求传输时延在100毫秒以下,而目前的4GLTE网络的传输时延在98毫秒左右,已很难满足L2级别自动驾驶的需求。而目前5G网络的传输时延是1毫秒,可以满足所有自动驾驶级别的时延需求,为智能网联发展提供技术先决条件。

另一方面,对于车联网V2X系统,5G将推动LTE-V2X系统向5G-V2X系统全面升级。根据发改委的规划,到2020年,国内大城市、高速公路的车用无线通信网络(LTE-V2X)覆盖率将达到90%,同时加快推进5G-V2X系统的建设。随着5G商用正式落地,5G-V2X建设有望加速。

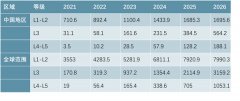

表:不同级别自动驾驶对网络通信传输的要求

资料来源:锐观咨询整理

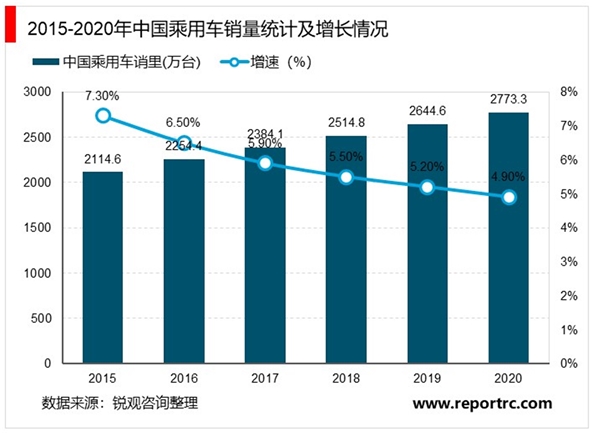

中国作为大的汽车消费国之一,自然也吸引着全球的目光。受购置税优惠政策影响,2016年中国乘用车销量突破2200万辆,同比增长13%。2020年乘用车的销量可能突破3000万辆。同时,智能驾驶乘用车的渗透率也将由2016年的20%上升至2020年的61%,且更高智能驾驶水平的汽车占比亦将大幅提升。预测2035年前,全球将有1800万辆汽车拥有部分无人驾驶功能,1200万辆汽车成为完全无人驾驶汽车,中国或将成为大的市场。

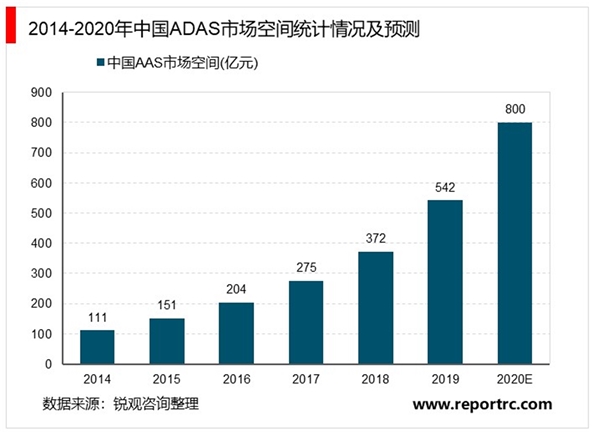

驾驶辅助系统,简称ADAS,是利用安装于车上的各式各样的传感器,实时收集车内外的环境数据,进行静、动态物体的辨识、侦测与追踪等技术上的处理,从而能够让驾驶者在快的时间察觉可能发生的危险,以引起注意和提高安全性。ADAS年复合增长率将达35%,2020年中国市场可实现近800亿市场空间。2014年,前装市场ADAS新车渗透率在15%左右,主要集中在法规较为严格的美系、德系中车型市场。随着国内法规进一步健全,市场对于ADAS需求的日益严格,前装市场迎来渗透率大爆发,保守预计新车渗透率增速30%,汽车销量年增速4%。受整车销量、渗透率两方面因素驱动,预计至2020年,ADAS市场空间可实现788亿元,年复合增速近35%。

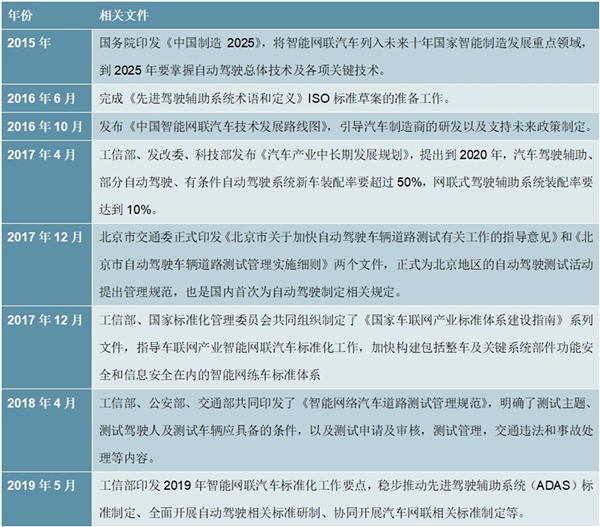

政策导向,工信部不断发文支持智能网联汽车产业发展。工信部印发2019年智能网联汽车标准化工作要点,要求稳步推进先进驾驶辅助系统(ADAS)标准制定,全面开展自动驾驶相关标准研制,有序推进汽车信息安全标准制定,协同开展汽车网联相关标准制定。我们认为政策支持将加速智能网联汽车产业落地,智能驾驶技术已成为汽车产业链中重要发展方向。

表:我国智能驾驶政策

资料来源:锐观咨询整理

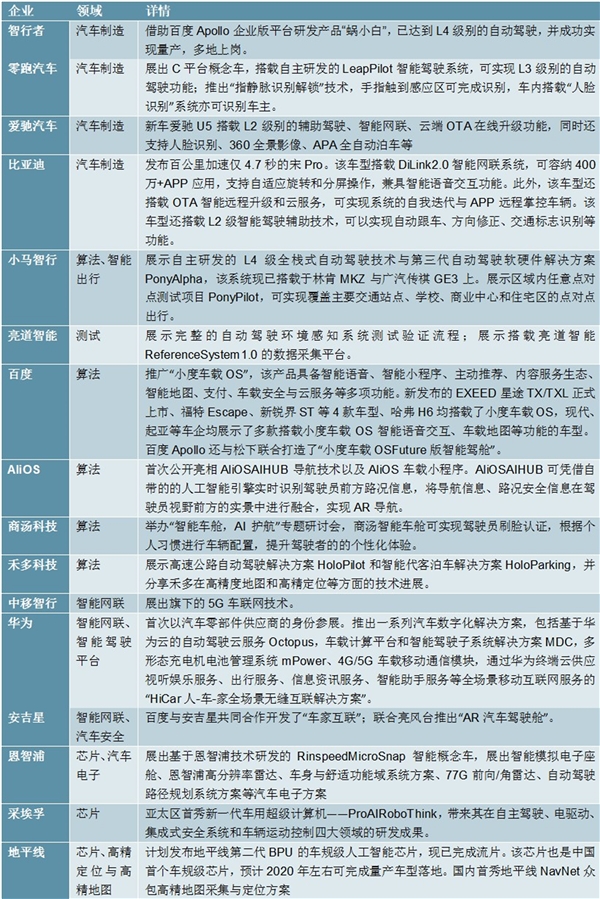

第十八届上海国际汽车工业展览会上智能驾驶获得重点关注。4月18日,第十八届上海国际汽车工业展览会在上海国家会展中心开幕,共有来自20个国家和地区的1000余家知名企业参展。随着汽车行业“智能化、互联化、电动化、共享化”的发展趋势由概念逐渐转变为实际应用,本届展会首次设立了未来出行展区,相关车企及互联网企业集中展现了各自在新能源、车联网、无人驾驶解决方案、芯片、高精度定位与地图融合的发展成果。在政策指引支持和相关技术逐步成熟的大力推动下,各大车企均有明确的智能汽车生产目标,互联网科技企业智能驾驶生态平台的构建如火如荼,智能驾驶产业一直保持快速的发展落地节奏。

表:第十八届上海国际汽车工业展览会智能驾驶领域参展信息

资料来源:锐观咨询整理