2020智能驾驶行业市场发展趋势分析,5G增强连接能力促进更高级别智能驾驶发展

由于低时延、高速率等特点,5G将提升车车通信、车路通信的能力,推动车联网的快速发展,进而带动智能驾驶整个产业向更高级别发展。在智能驾驶行业,我们看好有望受益于智能驾驶升级、政策催化或自身景气度不断提升的细分,包括高精度地图、智能驾驶舱和车联网路侧设备领域。在这些重点细分里面,我们看好产品领先、在车企端具有深厚积累的公司,推荐:中科创达、四维图新、千方科技。

由于低时延、高速率等特点,5G与车联网有天然的契合性。对于信息娱乐系统来说,对时延的要求较低,为1s-500ms,而包含自动定时、自动刹车以及车车通信等功能的智能驾驶对网络时延要求较高,通常要求小于10ms。4G网络的时延通常在30-50ms左右,在满足车车通信、智能驾驶的一些功能上仍有欠缺。

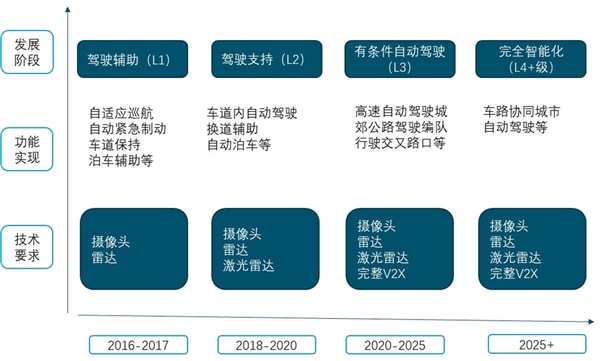

车联网对于更高级别智能驾驶起到明显的促进作用。随着智能驾驶发展的不断深入,车联网逐步成为必要条件。如果没有车联网技术(包括车车互联、车路协同、实时数据通信等高层次功能)支持,自动驾驶难以向更高层次发展,因此从L2级智能驾驶开始,车联网地位愈发重要,L3级智能驾驶则需要相对完整的V2X进行支持。比如,高精度地图要做到高频率的更新,需要对道路信息等不断传输到汽车的地图上,需要较高的传输速率和较低时延,同时高精度定位功能也将在5G条件下更好实现。

图表:车联网与不同级别智能驾驶的关系

资料来源:公开资料整理

智能驾驶发展大趋势下,我们看好三大重要细分领域,高精度地图、智能驾驶舱,以及车联网基础设施建设中的路侧设备领域。

1、需求端:智能驾驶升级带来景气度提升,看好重点细分领域

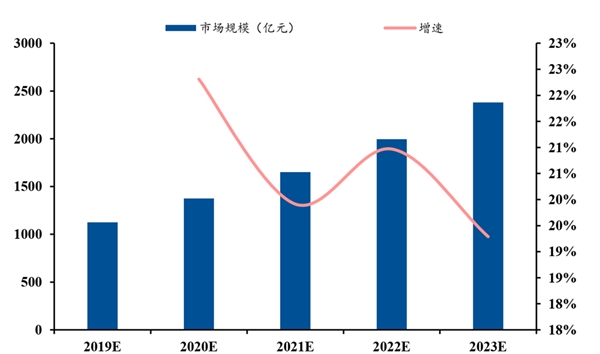

智能驾驶行业整体快速发展。根据中国投资咨询网的数据,2017年中国智能驾驶市场规模达到681亿元,预计2019年我国智能驾驶市场规模将达到1125亿元,2023年达到2381亿元,2019-2023年复合增长率约为20.62%。

2019-2023年国内智能驾驶市场规模

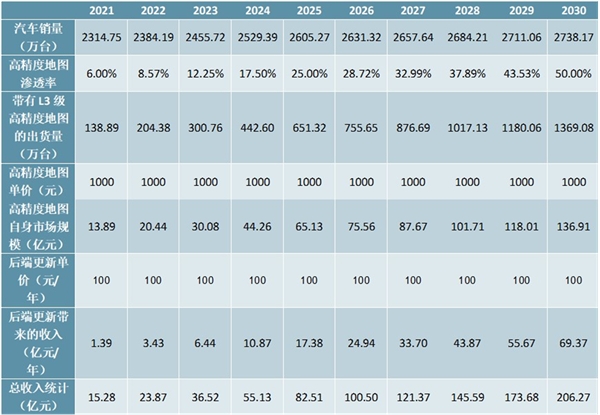

1.高精度地图:2021年后需求快速增长,21-30年复合增速有望超33%

参照《车联网(智能网联汽车)产业发展行动计划》以及各大车企的表态,L3级智能驾驶落地已是大势所趋,而高精度地图是L3级智能驾驶的必需品。根据我们的预测,高精度地图市场21年后需求快速增长,21-30年复合增速有望超33%。

图表:对高精度地图市场的测算

资料来源:公开资料整理

2、智能驾驶舱:整体渗透率仍低,市场增速有望达到40%

经过几年内的发展,智能驾驶舱的中控屏渗透率达到60%左右,但其余细分产品渗透率仍相对较低,因此整个行业还有较大的发展空间。

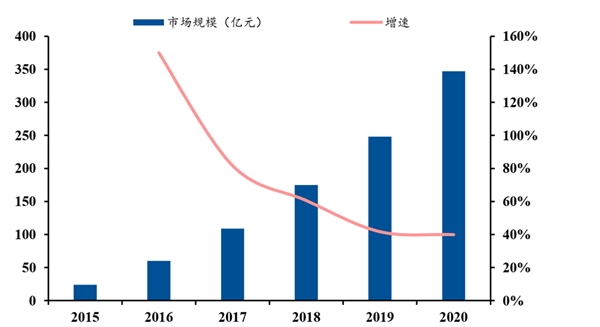

根据数据,2015年国内智能驾驶舱市场规模为24亿元,2018年为175亿元,到2020年有望达到347亿元,18-20年复合增速为40.81%。同时,根据麦肯锡等机构的数据,目前软件占汽车电子的占比一般为25%左右,再加上整体解决方案以及根据车厂做的定制化开发,我们认为软件在智能驾驶舱的价值量软占比有不断提升的趋势。

图表:智能驾驶舱市场规模

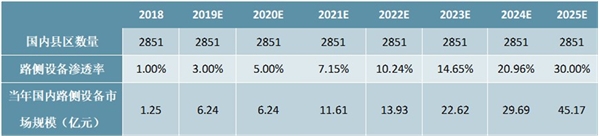

路侧设备是车联网建设的必要环节,根据江苏某智能网联示范区的路侧设备招标公告来看,合同总金额达到875.2万元,按全国县级行政区划单位2851个来算。保守估计2016年路侧设备在县区的渗透率为0%(多数示范区都从2016年开始建立),到2018年国内共有20个左右的智能网联示范区,渗透率约为1%,到2020年预计渗透率达到5%。

2020年后,由于国家政策上对车联网的政策目标,以及5G的商用,根据《车联网(智能网联汽车)产业发展行动计划》,实现LTE-V2X在部分高速公路和城市主要道路的覆盖,预计在政策催化下到2025年将有30%的渗透率(出于保守估计,高速公路的渗透程度暂不考虑)。根据上面的测算,车联网路侧设备19-25年的复合增速有望达到39.1%。

图表:对5G时代路侧单元整体规模的预测

资料来源:公里资料整理

3、供给端:关注细分领域产品、车企客户资源等方面具有优势的企业

1.高精度地图:市场集中度高,关注在车企端具有较深厚积累的企业关注产品端的更新,以及车企端积累等能力较强的企业。对于国内图商,目前真正能够打造较完整的高精度地图产品的仅有百度、高德和四维图新三家公司。

1)从后端实时更新的能力看,四维图新相对领先。四维图新预计将采用滴滴数据回传等方式实时获取交通数据。目前四维图新宣称将实现实时的数据更新,其余两家公司由于信息披露口径原因,尚未明确表示数据更新的频率。

2)车企资源方面,四维图新具有一定优势。第一,四维图新在传统前装车载地图领域市占率长期维持在40%左右。第二,四维图新自动驾驶地图产品正式通过ASPICECL2(汽车行业软件过程改进和能力评估模型二级)国际认证,也是全球自动驾驶地图领域唯一一张ASPICE二级认证证书。第三,公司是首个明确表示与较大规模车企有L3级订单的公司,我们看好公司在未来高精度地图市场的竞争能力。(百度智能驾驶事业部、高德均未上市,部分信息可能存在未公开的情况)。

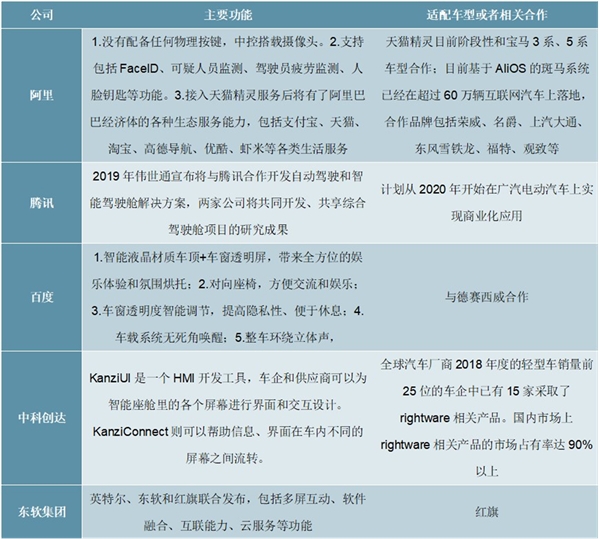

2.智能驾驶舱:看好与产业链上下游深度合作的企业

国内智能驾驶舱领域主要企业包括上市公司中科创达、东软集团等公司,以及阿里、腾讯、百度等大型互联网企业。

资料来源:公开资料整理

我们看好未来与上游芯片端紧密结合、与下游车厂深度结合和绑定的企业。一方面,汽车关键部件(比如智能驾驶舱、车联网设备等)后的芯片技术仍集中在高通、英特尔、瑞萨、恩智浦等芯片巨头手中,同时这些巨头多逐渐由硬件产品向软硬件整体解决方案转变,深度合作的汽车软件商将具有优势。另一方面,在软件定义汽车的大趋势下,软件提供商不仅需要有足够竞争力的软件技术,还要具有针对具体车企客户的需求进行定制化开发的能力。目前行业内主要智能驾驶舱的提供商与汽车厂商做联合创新,深度绑定,进行端对端的定义,而后才是支持tier1的交付。

3.路侧设备:已有企业布局,关注核心企业相关产业进展

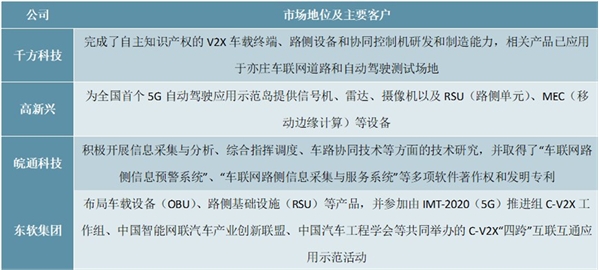

在路侧设备领域,国内千方科技、高新兴等企业重点布局,相关设备已经用于国内车联网道路和自动驾驶测试场地等场景。未来预计各地的智能驾驶路测、产业示范区等将加速推进,建议积极关注参与相关建设的公司。

图表:国内市场代表性的部分车联网路侧设备企业

资料来源:公开资料整理