2020建筑防水材料行业市场发展趋势分析,行业监管和环保趋严淘汰非标产品和

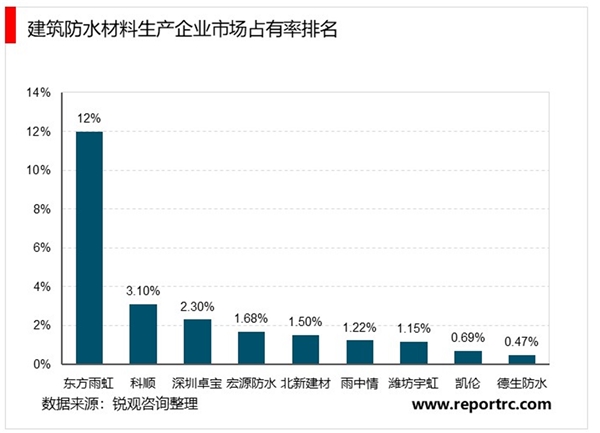

我国建筑防水材料行业市场竞争剧烈,生产企业规模小、数量多、市场集中度低的特点仍然突出。目前形成了以东方雨虹一超,广东科顺、辽宁大禹、山东宏源、深圳卓宝四强的市场格局。防水行业的快速发展引起了中央企业、上市公司的关注,2019年行业兼并重组较为频繁,未来行业格局有望重塑。

我国建筑防水材料产量逐年提升,但是目前市场还是处于“大行业、小企业”的特征,市场竞争剧烈,生产企业规模小、数量多、市场集中度低的特点仍然突出。根据中国建筑防水行业协会数据统计,截止到2019年末,规模以上(主营业务收入在2000万元以上)建筑防水材料企业653家,较2018年下降131家。

防水材料行业的集中度仍较低。CR10不到23%。行业内目前有3000余家生产企业,非标产品占到行业总产量的80%左右。其中,2019年规模以上防水材料生产企业仅有653家。在2019年9月防水卷材生产许可证没有取消前,有证的占比不到一半,而更小的工厂和作坊数量占比达到一半以上。

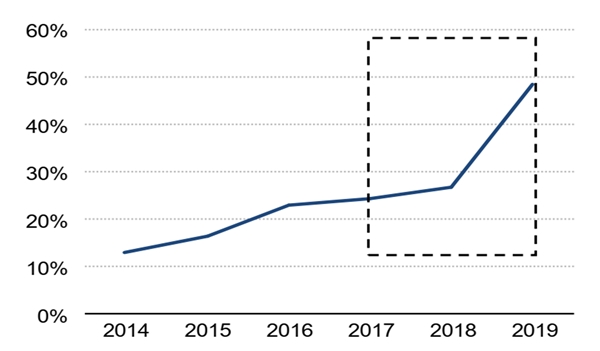

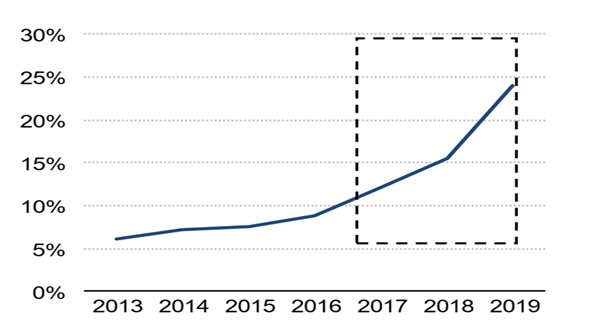

2014年以来,东方雨虹、科顺股份、凯伦股份这三家公司营收总额占行业规模以上防水企业营收总额的比例逐步的提升,并且在2018年和2019年前三季度呈现继续加快之势。2019年三家营业收入总额占行业规模以上企业营收总额达24.06%。利润总额占比达48.64%。行业集中度加速提升的背后是三大驱动力:行业监管趋严、环保标准提升和下游房地产行业集中度的快速提升。

图:三家上市公司占规模以上防水企业营收总额之比

图:三家上市公司占规模以上防水企业利润总额之比

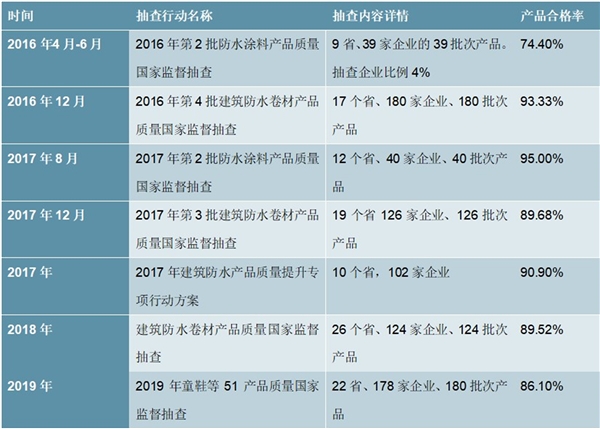

质量监督加强打击非标产品,政策推动淘汰行业落后产能,环保成本上升中小企业承压。国家层面不断开展质量监督抽查打击非标产品;持续出台文件明确淘汰低端落后产能。防水材料行业属于重污染行业,近年来国家对大气污染的整理力度非常大,环保督察和“回头看”力度不减,对行业小企业形成了持续的淘汰压力。

表:2016年以来国家层面针对建筑防水材料行业展开的质量监督抽查行动

资料来源:锐观咨询整理

表:2010年以来国家层面针对淘汰建筑防水材料行业落后产能的文件政策

资料来源:锐观咨询整理

防水材料产业国内市场规模巨大。2019年规模以上防水企业(主营业务收入在2000万元以上)主营业务收入规模为990.43亿元,假设规模以上企业收入占到全行业总收入的60%-65%左右,建筑防水材料的市场规模为1524-1651亿元中国防水材料产业已形成“一强多优”的产业格局。