2020智慧停车行业市场竞争格局分析,智慧停车各参与方的利益诉求不尽相同竞

智慧停车是指将无线通信技术、移动终端技术、GPS定位技术、GIS技术等综合应用于城市停车位的采集、管理、查询、预订与导航服务,实现停车位资源的实时更新、查询、预订与导航服务一体化,实现停车位资源利用率的最大化、停车场利润的最大化和车主停车服务的最优化。智慧停车的"智慧"就体现在:"智能找车位+自动缴停车费"。服务于车主的日常停车、错时停车、车位租赁、汽车后市场服务、反向寻车、停车位导航。

线下智慧化体现为让停车人更好地停入车位。一是快速通行,避免过去停车场靠人管,收费不透明,进出停车场耗时较大的问题。二是提供特殊停车位,比如宽大车型停车位、新手司机停车位、充电桩停车位等多样化、个性化的消费升级服务。三是同样空间内停入更多的车。

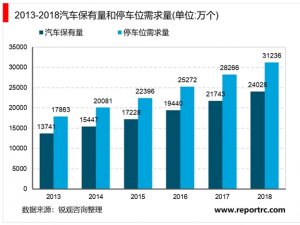

我国停车收费的静态市场空间高达5000亿元,2021年停车市场整体规模预计将达到万亿元,智慧停车场系统发展态势迅猛。目前,智慧停车玩家众多,传统停车管理公司、创业型公司、互联网巨头和安防公司等纷纷加入这场蓝海抢夺大战中。

单纯的智能停车设备企业,需要考虑“如何与更多停车场合作”的问题;对于解决方案提供商来说,产品质量是硬伤;如何做到用户引流,并保证用户在平台上的活跃度,则是互联网停车企业发展的突破口。只做设备就只能徘徊在产业链的最末端;只做方案运营又缺失产品核心竞争力;踏着互联网易操作的“低门槛”进入市场,却用参差不齐的用户量让原本设定了极高规模要求的互联网模式变得难以落实。

近年来,政策层面对城市智慧停车解决方案的重视程度持续提升,激发路内智能停车需求。近年来,智能停车相关的政策密集发布,足以凸显国家对其重视程度以及未来投入力度。以国家发改委于2016年1月发布的《加快城市停车场建设近期工作要点与任务分工》为代表,说明国家旨在通过加快高新技术在停车领域的应用以缓解城市停车难问题。

表:近年来智慧停车相关重要政策

资料来源:锐观咨询整理

未来几年,市场规模以20%左右的速度继续增加,并且预测到了2020我国智慧停车市场规模将达到154亿元。

尽管智慧停车各参与方的利益诉求不尽相同,竞争格局相对分散,但若能及时抓住当下城镇老旧小区改造、城市停车场补短板以及全国推广ETC这几股热潮,将智慧停车融入到城市整体规划当中,便能以最大合力推动智慧停车的实际落地。

一方面,资本有效地促进了产业和金融的快速融合,另一方面,资本也推动了行业的并购整合。加之我国5G商用推广、AI技术等前沿科技在应用层面的发展,智慧停车可随着移动通信、云计算、大数据、视频识别和智能停车设备等相关技术的不断优化、升级和应用,开发出更多的停车场景,以改善用户的停车体验。

综上,我国智慧停车正在从顶层设计、社会投资、技术采购和市场教育等方面同步推进。也正因如此,无人值守、无感支付等智慧停车理念一经小规模试水便得以在全国范围内开始快速落地。

智慧停车在为用户提升客户体验的同时,也提高了停车管理运行效率,为停车场运营管理方降低了成本。

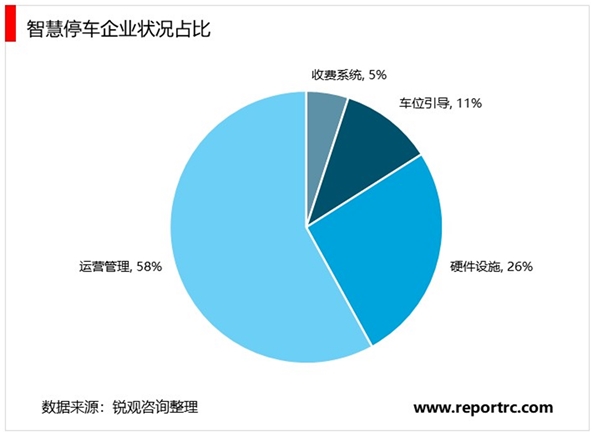

智慧停车市场格局相对分散,主要以智能停车设备商、智慧停车解决方案提供商、互联网停车运营企业为主。未来随着智慧停车行业不断发展,市场集中度有望得到进一步提升。这意味着智慧停车行业整合趋势仍将持续,强资源、强运营、强商务的大企业有望脱颖而出。

此外,未来智慧停车不会再仅靠提供车位获利,而是通过互联网大数据分析记录,智能移动终端反馈来得知车主的潜在需求,例如附加洗车、保养、车险、维修等一系列汽车后服务和推广服务来获取利润,甚至与其他行业联合提供非汽车相关服务,最终的服务标的是人,将信息互联互通的效率做到最大化,为车主提供更多的便捷。