2020网络安全行业市场发展趋势分析,自主可控的网安体系护航智能社会市场前

2014年2月27日,中央网络安全和信息化领导小组宣告成立,这标志着信息安全已经上升至国家战略,网络安全行业受顶层设计的政策法规及标准体系引导的效应愈发显著。

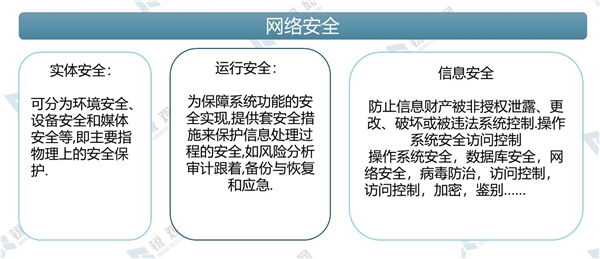

网络安全又称网络信息安全,是指网络系统的硬件、软件及其系统中的数据受到保护,不因偶然的或者恶意的原因而遭受到破坏、更改、泄露,系统连续可靠正常地运行,网络服务不中断。从保护的对象来看,网络安全可分为实体安全、运行安全和信息安全三个方面。

图:网络安全的三个方面

资料来源:锐观咨询整理

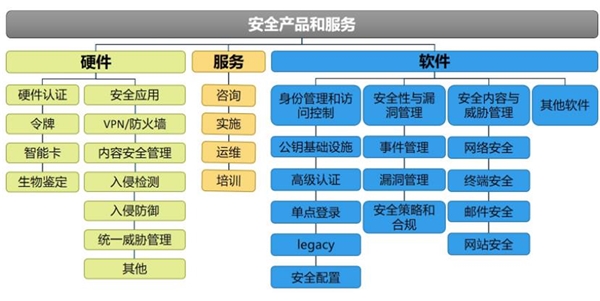

从结构和分类看,我国网络安全产品主要分为安全硬件、安全软件以及安全服务。

图:网络安全产品结构及分类

1、网安行业的驱动因素可以分为三大类

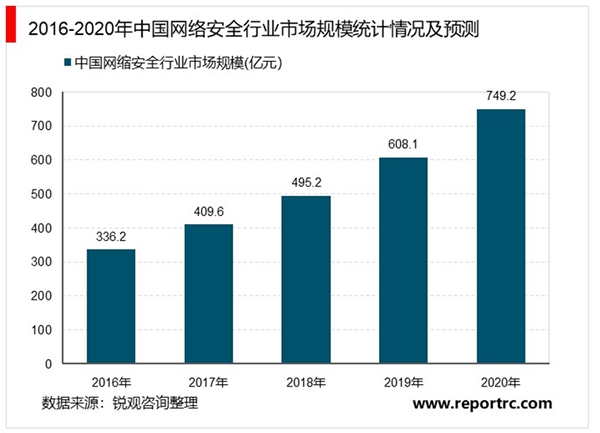

第一是政策、法规的驱动;第二是需求驱动,在网安意识较不发达的中国市场,只有企业感觉安全威胁带来的机会成本明显大于安全投入成本时才有动力进行安全支出。第三是技术驱动,随着云计算、物联网的拓展,受攻击面逐渐扩大,给攻击者带来了更多的机会,扩展了安全边界。据IDC的报告,从2015-2017年信息安全投入占IT总投入的比重来看,我国低于2%,相比全球平均4%左右的水平尚有较大的增长空间。预计2020年中国网络安全行业规模将达到591.28亿元,2018年至2020年复合增长率为25.78%,实现较快发展。

2020年中国网络安全细分领域中安全硬件占比最大,达到188.02亿元,在整体网络安全行业中的占比为61.44%,安全服务占比为20.20%、安全软件占比为18.36%。2018至2020年,安全服务领域的复合增长率最高,为27.82%;安全硬件的增速也高于行业平均水平,达到26.88%;安全软件领域增速较慢,为19.25%。

“十三五”以来,我国网络安全产业保持高速增长,2019年产业规模超过600亿元,年增长率超过20%,明显高于国际8%的平均增数,保持健康的发展态势。

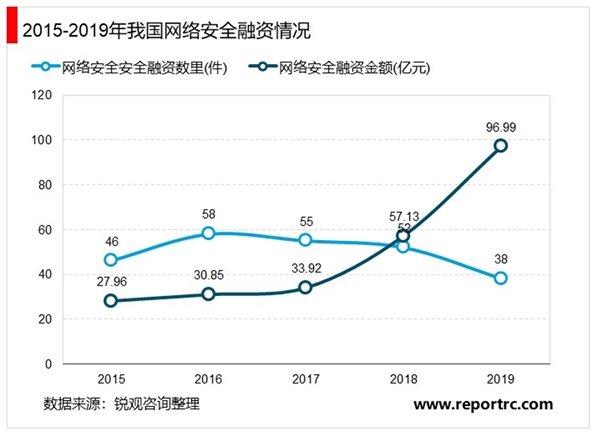

2、网络安全融资再创新高,有望突破100亿

鉴于网络安全行业的良好发展前景,网络安全行业不断受到资本的青睐,我国网络安全融资金额屡创新高。2015-2019年,中国网络安全行业融资事件虽然从最高的58件下降至38件,但是融资金额却再创新高,2019年达到96.99亿元,较上一年增长约70%。2020年有望突破100亿元。

3、从全球的网络安全事件来看,网安问题有五个发展趋势

一、DDoS攻击的规模和数量激增,随着物联网技术的发展,此趋势将愈发明显,此外5G及NFV等更为复杂多元的网络环境也对安全防护提出新的需求;二、恶意软件是最有效地进行全球性攻击的手段,将持续演化;三、商业邮件欺诈攻击不断;四、云部署使软件漏洞显著增多;五、身份及访问权限被盗用、滥用的问题频发。

针对网安问题的趋势,我们认为网安领域有以下几方面发展趋势:

一、国家维持对网络安全体系建设和法规制定的高度关注,对网络安全进行严格监管,强调打造自主可控的网络安全建设。

二、网安厂商关注云安全体系建设,积极拓展云安全市场。

三、在应用和系统方面,应用会实现自我保护从而抵御入侵,通过软件定义网络(SDN)加强防御,审计和保护以数据为核心。

四、移动安全及云安全方面,企业会将网络进行分割和隔离以控制风险,对移动网络加强管理,为云访问设置安全代理。

五、在威胁监测与响应方面,企业将运用AI和机器学习更有效地监测威胁,并且以持续监控和行为分析为核心,建立具有“攻击防护+入侵监控+响应能力+风险预测”特点的,循环持续的自适应安全架构。