2020网络广告行业市场发展前景分析,视频广告承压短视频广告将成为下一个趋

网络视频广告主要分为品牌广告和信息流广告,信息流广告当前占比较小,而传统贴片广告、植入广告等都属于品牌广告。当前视频广告目前还以长视频贴片展示类广告为主,更偏向于品效合一或品牌广告。而信息流视频广告比例仍较小,未来随抖音、快手等短视频平台商业化开发推进,有望成为视频广告中的主流形式。

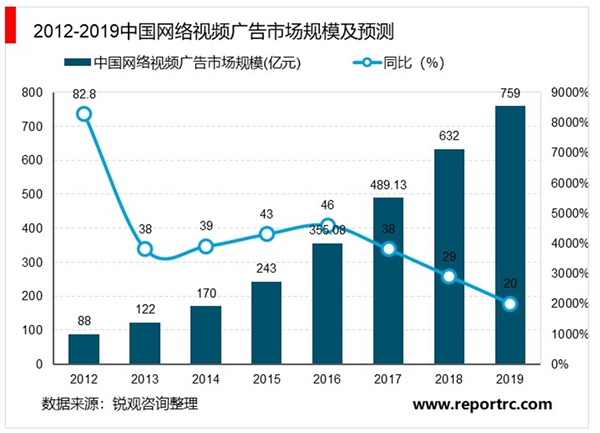

宏观经济下行导致广告主投放预算削减,加之监管政策延缓内容上线,双重压力使得视频广告增长明显放缓。宏观经济不景气导致了广告主投放需求疲软,投放内容以品牌广告为主的视频贴片广告受到较大冲击,爱奇艺19Q1广告业务收入21.2亿元,同比仅增长0.4%,18Q4也仅增长2.8%。另一方面“限古令”等监管政策的出台导致了部分剧集不得不延期上线,也使得相关品牌广告收入受到影响。腾讯媒体广告收入在19Q1达35亿元,同比增长6.1%,但相较于18Q4的25.9%的增速体现出大幅下滑的态势,这个数据包括了腾讯视频、QQ浏览器、腾讯新闻等,其中以视频为主,因此在一定程度上也可以代表腾讯视频收入变化趋势,视频贴片、新闻媒体广告的强品牌属性在这里也可以解释这样的变化趋势。

视频网站付费率加速提升,挤压贴片广告份额;植入类广告优势明显,有望打开增长空间。以爱奇艺为例,从2015年到2019年6月,爱奇艺会员从1070万增长至突破一亿,增长速度较快。由于视频网站会员可以跳过影片开头的贴片广告,因而随着付费会员的增长,贴片广告份额势必受到挤压,根据艾瑞咨询数据,2013-2017年网络视频贴片广告收入占总广告收入比例从85.7%下滑至63.8%。因此广告方需要找到一种既能满足为产品吸引注意,又容易被消费者接受的一种营销方式。相较于内容生硬的贴片广告,植入广告由于出现的不规律性以及与情节的高度相关性,较少遭到受众的抵触与拒绝,可以为品牌争取到更多的观众注意,因而对版权方而言植入广告可作为贴片广告较好的替代。

2.4.1短视频广告发展迅猛

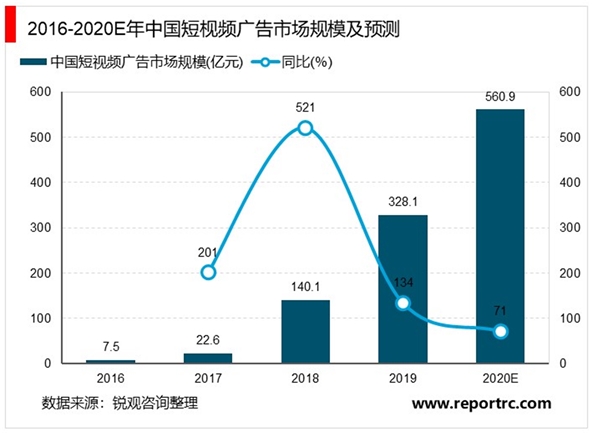

中国短视频广告市场规模在2017年与2018年分别实现201%和521%的超高增速以后,在2018年达到了140.1亿元,我们预计短视频广告在2019和2020年将保持高速增长,结合艾瑞咨询数据,2019年增速有望实现134%。

从供给端考虑,平台方和内容方驱动短视频广告营销成为主要商业变现模式。在平台方方面,当前短视频平台发展进入商业变现阶段,用户红利也逐渐消退,在成熟的商业模式中探索盈利变现方式成为阶段重点,短视频营销受到关注,抖音、快手和美拍等主要平台在2017–2018年开始变现,广告已经成为其最重要的变现模式;在内容方方面,今日头条速算中心调研结果显示,2017年仅有30.3%的短视频内容方实现盈利,其中有72.6%的内容方通过平台补贴变现,有60.5%的内容方通过短视频广告营销变现,整体来看平台补贴和短视频营销是当前内容方主要依赖的变现方式。但为了在竞争中长久生存,需要通过内容付费和电商转化才有机会真正实现盈利,因此短视频营销成为绝大部分短视频内容方未来最稳定最值得倚重的变现渠道。基于生存压力,内容方在短视频广告营销上也在不断探索更多的创新玩法和更高效的合作模式,也直接推动了短视频广告营销的发展。

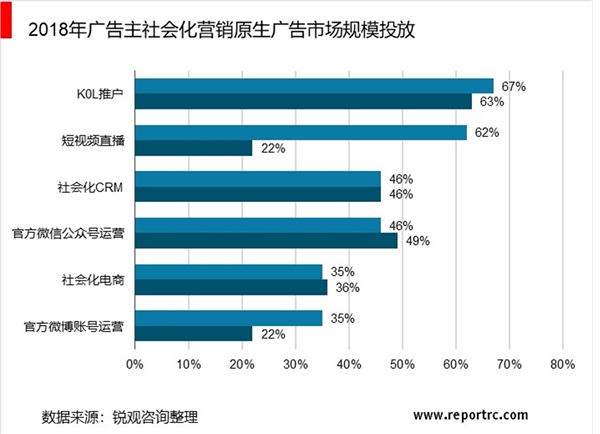

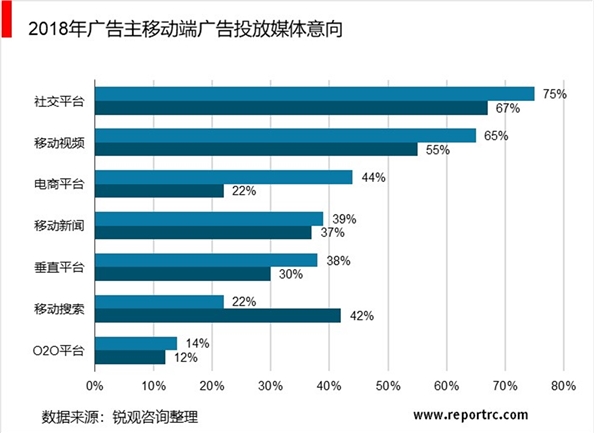

从需求端考虑,用户粘性增速驱动营销价值变大,加之广告主预算向短视频营销倾斜,同样推动短视频广告营销的增长。经过两年时间的野蛮生长,短视频行业已经从蓝海变成了红海,短视频行业用户红利期已经开始消退,在用户红利期消退和短视频媒体平台竞争白热化的背景下,想要再入局的新玩家面临着更高的门槛以及更大的风险。而对于已经在红海中的平台方来说,增量市场逐渐到达瓶颈期,拓展存量市场的用户经营和商业模式的落地探索是未来重要的战略方向。另外,随着移动互联网媒体的崛起,传统媒体的营销价值受到冲击,移动短视频营销价值引发重视,广告主在短视频上的投放意向和营销预算分配也逐年增加,其中内容原生广告作为短视频营销的主要广告类别,呈现出稳定的增长趋势。AdMaster调研数据显示,2018年广告主社会化营销在短视频和直播的投放意向出现明显的增长,而在移动端广告投放意向上社交平台和移动视频平台成为意向最大的两个平台,而短视频营销刚好兼具了社交性和视频内容,成为受到广告主追捧的营销形式。