2020焦化行业市场发展趋势分析,焦炭产能过剩已经解决行业升级大势所趋

2017年起,在环保问题的带动下,焦化行业开始执行秋冬季环保限产,但多为减产量但不减产能。2018年开始,焦化行业在环保的驱动下也开始去产能,2018年京津冀及周边、汾渭平原以及江苏等地纷纷出台政策采取“以钢定焦”、“沿江环太湖地区独立焦化企业关停”、淘汰“运行时间10年以上4.3m以下高炉”等措施压减焦化产能。从2019年起,在《打赢蓝天保卫战三年行动计划》“在重点地区继续控制煤炭消费总量”的背景下,今明两年焦化行业不仅仅局限于限产,而是面临产能大量关停。目前焦化行业的去产能分为两大类型,一类是以山西为代表的主产省份,所进行的是淘汰4.3米焦炉和热回收焦炉,同时进行减量臵换。如山西规划12个焦化工业园,将所有臵换产能入园,提高集中度和综合利用水平。同时新建产能的建设预计会大幅低于预期,主要是经历过去行业长期不盈利,焦化企业普遍负债率高,融资难度大,新建的资金压力极大,建设周期将严重长于预期。

第二类是以江苏、山东为代表东部省份,地域经济发达,对焦化行业依赖度极低,同时面临排污指标、用煤指标不足的问题,基于行业性关停当地焦化行业,给其他高附加值产业,这类关停是不会有任何臵换。

1、国家环保监管政策推动行业升级势在必行

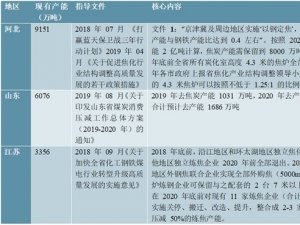

根据京津冀及周边地区2019-2020秋冬季大气污染综合治理攻坚行动方案、汾渭平原2019-2020年大气污染综合治理攻坚行动方案、长三角地区2019-2020年秋冬季大气污染综合治理攻坚行动方案以及山东省《煤炭消费压减工作总体方案(2019-2020年)》,山西省关于太原、忻州、阳泉、长治、临汾市压减过剩焦化产能工作方案的批复,上述文件要求2019年压减焦化产能3446万吨以上,占焦炭总产能的6.2%,2020年压减焦化产能3583万吨,占焦炭总产能的6.4%,两年合计压减焦炭产能7029万吨,占焦炭总产能的12.6%。在《打赢蓝天保卫战三年行动计划》“在重点地区继续控制煤炭消费总量”的大背景下,我们预期其他重点地区也会出台类似方案促使落后焦化产能退出,但由于山西省4.3m焦炉产能最多,因此预计最终山西省产能退出最多。

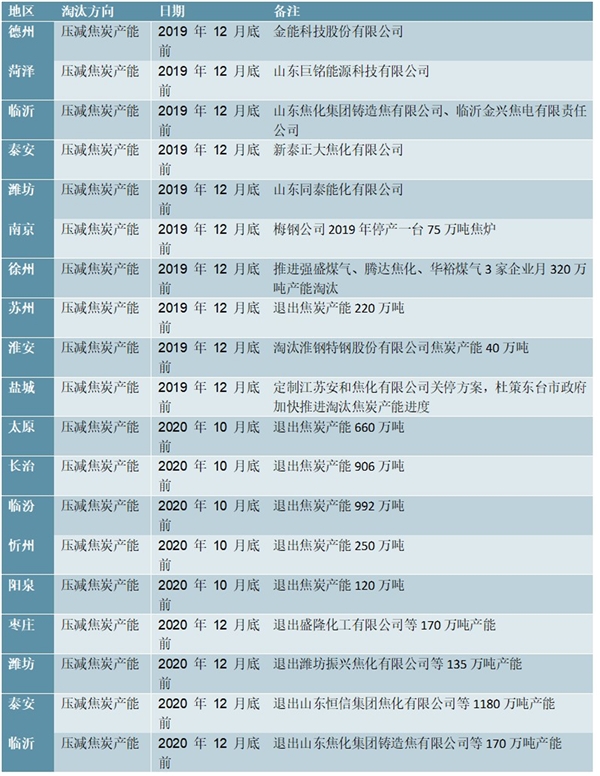

表:2019-2020年压减焦化产能明细(一)

资料来源:公开资料整理

表:2019-2020年压减焦化产能明细(二)

资料来源:公开资料整理

2016年1月,炼焦行业协会发布《焦化行业“十三五”发展规划纲要》提出,“十三五”时期,焦化行业将淘汰全部落后产能,产能满足准入标准的比达70%以上;优质炼焦煤配比降低4%,但是保持焦炭质量不降低,这无疑为我国焦化行业的发展提出了更高的技术要求。

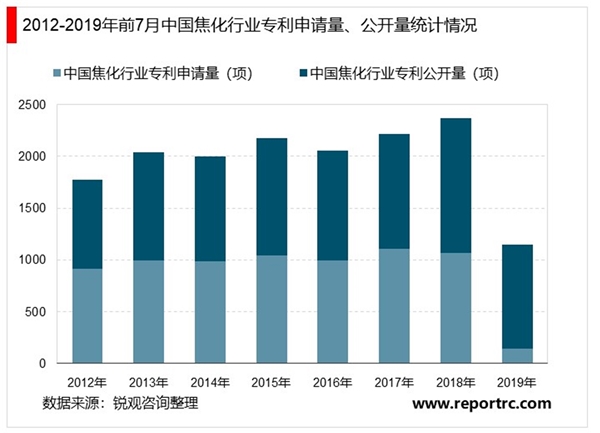

根据soopat网站查询数据显示,截至2019年7月19日,中国共申请焦化专利一万两千余项,其中2017年为专利申请量最多的年份,共申请1104项,2018年申请量有所减少,全年申请专利数为1067项。2019年1-7月,中国焦化行业专利申请量为143项。而从公开量看,整体呈波动增长态势,2018年公开量为1304项,2019年1-7月已经达到1001项。

焦炭产量恢复增长,行业销售增长迅速

近年来,我国炼焦煤产量虽然有所波动,但是整体保持平稳,维持在4.3亿吨以上的水平,且年进口量超过6000万吨,为我国焦化行业的发展提供了较为充足的原材料供应保证。

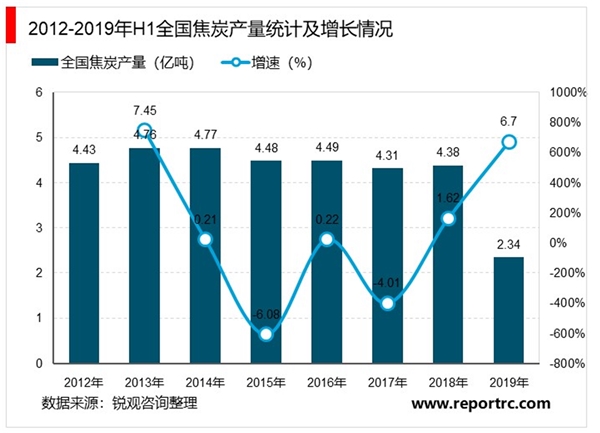

得益于上游行业的整体平稳以及下游用户需求回升的双重影响,我国焦化行业2018年产能利用率有所提高。全国焦炭产量累计为4.38亿吨,同比增长0.8%,其中钢铁焦化联合企业为1.11亿吨,同比增长0.4%,其他焦化企业为3.27亿吨,同比增长0.9%。2019年1-6月,我国焦炭2.34亿吨,同比提高6.7%。

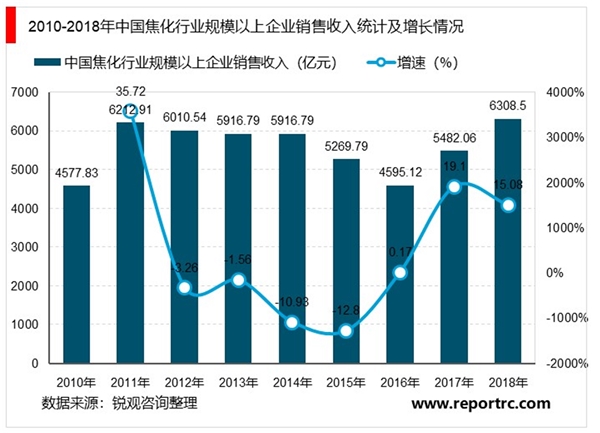

自我国供给侧改革以来,焦化行业落后产能淘汰,高炉产能利用率有所提高,焦炭价格呈震荡上升态势,我国焦化行业规模以上企业实现了销售收入的稳定增长。根据国家统计局数据显示,2018年我国焦化行业规模以上企业销售收入达到6308.50亿元,同比增长15.08%,2010-2018年规模以上企业销售收入年均复合增长率为4.09%。

从目前政策来看,部分省份允许焦化行业进行减量臵换,但一方面先关停,后建设,产能投放存在时间差,影响产量;另一方面,目前焦化产能投资相对较大,以美锦能源为例,据公告,公司拟投资建设400万吨/年焦化项目,总投资规划为73.75亿元,测算吨焦投资成本约1800元/吨,在前期行业亏损的背景下,有能力投资新建产能的企业预计较少,因此行业产能预计整体保持净退出状态,且基于部分省份不批复新建产能,预计行业产能集中度有望大幅提高。

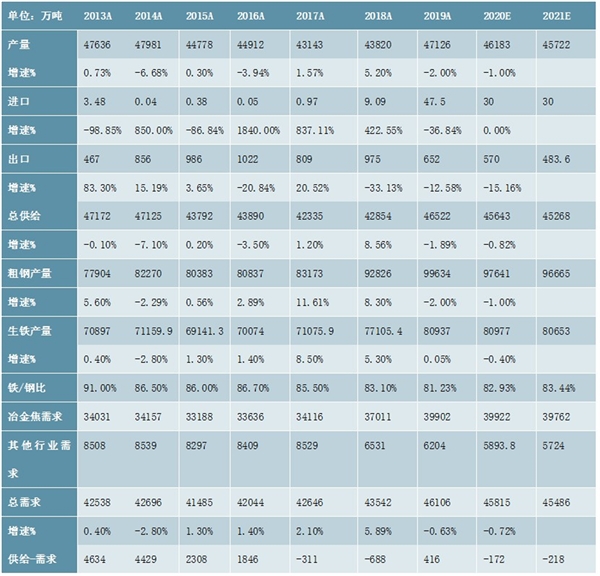

需求端粗钢总产量会出现小幅下滑,但下降主要是高成本的电炉钢,生铁产量相对平稳。2020年在货币政策放松的背景下,地产行业有望继续展现出较高的韧性,随着开工端走弱,竣工端走强,地产端钢材消费或将温和回落,我们预计2020年粗钢产量增速在-2%左右,但考虑到生铁对废钢的替代,下降的产量主要来自于由于利润重心下移而退出的电炉钢,相对生铁产量将仍将增加。

焦炭行业去产能不断落实,行业供需格局将由之前的过剩变为净短缺,预计到2020年以后,产业集中度提升,困扰行业的两大难题有望全面解决,行业景气恢复,有望实现持续盈利。

表:焦炭供需平衡表(单位:万吨)

资料来源:公开资料整理