瓦楞纸箱行业发展趋势及主要进入壁垒

一、我国瓦楞纸箱行业的发展趋势

(1)我国瓦楞纸箱行业存在较大的增长空间

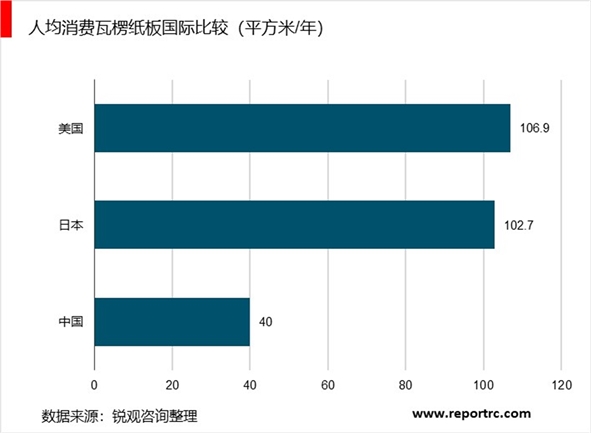

据美国独立瓦楞纸箱协会(AICC)的统计,我国人均瓦楞纸板消费仅为 40平方米/年,远低于美国、日本等发达国家水平,未来仍存在较大的提升空间(如下图)。

虽然目前国内经济正面临经济转型带来的增速放缓等问题,但经济驱动力正逐步由出口、投资主导转向消费主导,有利于瓦楞纸箱行业增长。瓦楞纸箱主要面向的食品饮料、家电、 IT 电子等行业消费升级趋势明显,下游龙头客户包装需求升级的趋势将促使中高端瓦楞纸箱市场规模持续增长。随着网购市场的持续发展,电商、物流行业对纸箱需求的提振作用明显,此类纸箱将成为纸箱需求的快速增长点。

(2) 瓦楞纸箱行业集中度将进一步提升

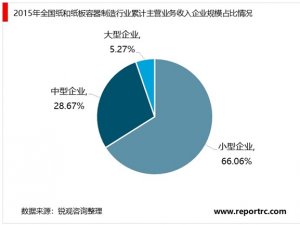

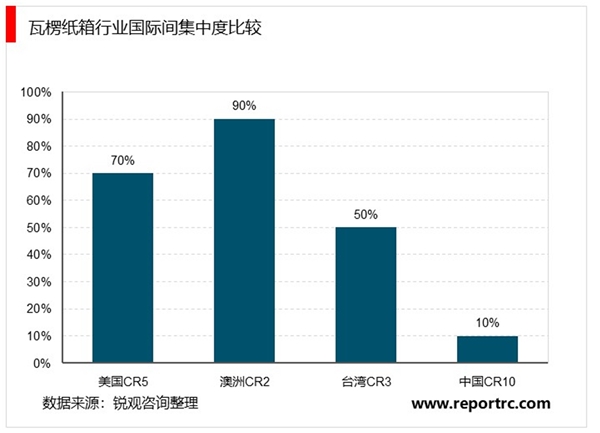

截止 2017 年末, 我国前十大瓦楞纸箱企业合计市场份额低于 10%,而美国前五大瓦楞纸箱企业占到国内市场份额超过 70%,国际间行业集中度比较的结果(如下图)显示我国瓦楞纸箱行业集中度偏低。

伴随着下游终端行业消费升级趋势,下游企业对于瓦楞纸箱产品质量、印刷内容精良程度、交货时间、配套服务的要求也会逐步上升,仅适用低速、低质、窄幅瓦线设备和落后印刷及后道设备的中小纸箱厂将难以适应发展趋势。同时,逐年提高的环保成本将使得行业门槛逐步提高,有资金、技术实力的瓦楞纸箱企业将逐渐占据市场主导地位,而无法在逐渐缩小的行业利润空间中生存的企业将面临淘汰。在未来一段时间,我国瓦楞纸箱行业将通过淘汰落后产能、并购重组等方式使行业集中度提高,进入规模化、集团化发展阶段。

(3)龙头企业跨区域多点布局生产基地

由于瓦楞纸箱的单价较低,对运输成本较为敏感,纸箱的运输半径一般在300 公里范围以内,因此广泛设立生产基地,满足当地需求是瓦楞纸箱企业实现产能扩张的主要方式。在选择包装供应商时,家电等下游行业的龙头企业往往要求覆盖其多个生产基地的包装需求。广泛布局的瓦楞纸箱企业在争取这类优质客户时就拥有了巨大的优势。通过在全国范围内多点布局生产基地,瓦楞纸箱企业能及时响应下游客户包装需求,扩大生产规模,提高市场份额。目前,瓦楞纸箱行业内的龙头企业,都开始通过新建生产线、兼并收购等方式,布局属于自己的全国性生产网络。尤其是伴随着制造业内迁的趋势,许多龙头企业开始在中西部投资设厂。

(4)瓦楞纸箱产品向中高档化方向发展

伴随着消费升级的趋势,下游消费品厂商也逐渐提高对外包装配套的需求,低克重、高强度、轻量化瓦楞纸板逐步成为优质下游客户的普遍要求,微细瓦楞纸箱近年来得到快速的发展,产品升级迭代趋势明显。除此之外,下游高端客户对包装印刷的要求也不断提高,除储运、保护、防潮、抗压等功能性作用外,他们对瓦楞纸箱的产品展示、品牌强化、消费引导的增值性作用需求提升。纸箱产品逐步向中高档化发展,从“简单包装” 走向“消费包装” 。

(5)瓦楞纸箱企业从生产商向包装解决方案提供商转变

当前我国大部分瓦楞纸箱企业都只扮演了生产商的角色,即仅在客户提供了设计方案后,负责瓦楞纸箱的加工生产,利润空间较小。而包装解决方案提供商的商业模式是在客户完成了某项新产品的研发后主动介入,为客户提供最合适的新产品包装解决方案,涵盖设计、优化、测试、生产、库存管理、 Just in Time(JIT)配送、售后服务等全流程,提供“一条龙服务” 。这种模式使得包装设计、库存管理、 JIT 配送成为了瓦楞纸箱企业提供的增值服务,成为新的盈利增长点。国际包装业巨头,国际纸业和 WestRock,早已由包装产品的生产商转变为了包装解决方案提供商。我国瓦楞纸箱行业中的龙头企业也正开始往这方面靠拢,为瓦楞纸箱行业发展提供了新思路。

二、进入高档瓦楞纸箱行业的主要壁垒

中低端瓦楞纸箱产品由于同质性程度高,且下游市场需求广泛、多样,行业进入壁垒不高。但公司主要服务于国际国内知名品牌企业,处于瓦楞纸箱行业的高端领域,相比于中低端瓦楞纸箱行业而言,在资金、客户资源、技术等方面具有较高的进入门槛。

1、资金壁垒

高品质瓦楞纸箱的生产往往需采用“高速、高质、宽幅” 的进口瓦楞纸板生产线(幅宽在 2.5 米以上,最大生产速度高于 250 米/分钟),同时配备高质量的印刷设备,这些瓦线设备、印刷设备乃至后道设备价格较为昂贵,大规模固定资产投入对企业资金实力要求较高。对业内多数中小型纸箱厂商而言,大量的初始资金投入是进入高端瓦楞纸箱行业的一大障碍。在设备投入生产后,设备维护和技改同样需要持续的资金支持,这对行业的新进入者设置了较高的资金壁垒。此外,知名品牌企业对瓦楞纸箱供应商的包装设计、生产管理、物流配送等包装一体化服务能力都有较高的要求,而培育这些服务能力需要大量资金的投入。

2、客户认证壁垒

高档纸箱主要面向下游行业的国际国内知名品牌企业,这些企业对产品外观有着较严格的要求,往往需要包装供应商具备较强的综合服务能力。为此,这些下游企业对于瓦楞纸箱企业的供应商资质都有严格的认定和管理,在纳入供应商名录之前会对瓦楞纸箱企业的历史生产经验、采购体系、生产过程控制与管理、销售管理、产品质量控制、环境体系、安全生产、员工的职业健康、企业社会责任等资质进行全面的测试、评审和验收,只有符合以上标准才可能被认定为合格的供应商,并且后续还会进行定期或不定期的审核验厂。对于大多数想要进入中高档瓦楞纸箱行业的生产企业而言,要在短时间内达到相应的水平具有较高难度,因此高档瓦楞纸箱行业具有较高的客户认证壁垒。

3、技术和工艺壁垒

高档纸箱具有低克重、轻量化、高强度特点,而批量生产这类高档纸箱需要纸箱生产企业具有较高的瓦楞纸箱制作工艺,高精度、细腻的印刷内容也要求厂商具备较高的印刷技术和工艺水平。为应对上述需求,中高档纸箱生产厂商需引进高性能瓦楞纸板生产线,同时具备较好的技术积累和工艺经验。掌握先进的生产技术及工艺需要时间和经验的积累,这对新进入行业的企业构成了一定的障碍。随着知名品牌客户对智能化包装、整体包装解决方案服务的需求与日俱增,市场对瓦楞纸箱企业的产品研发、设计以及生产运营等方面提出了更高的技术要求。未来瓦楞纸箱企业新的发展领域将随着行业研发水平和技术工艺水平的提高拓展至广阔的复合包装、微型瓦楞包装、重型瓦楞包装市场,这对于新进入行业的企业将构成更大的技术壁垒。

4、管理壁垒

在行业竞争激烈、平均利润率较低的背景下,为了跨越低端纸箱价格竞争的圈子,纸箱企业需要具备较高的管理水平。高档纸箱厂商的管理壁垒体现在诸多方面,包括瓦线设备的选择(设备引进、备件供应和操作培训)、原纸管控(入厂检验、减少库存及不当订货)、订单排程(订单与生产计划的衔接、减少订单履行时间)、现场管理(控制生产力及损耗管控)、操作工艺技巧(蒸汽、电力、胶黏剂的合理安排以节省成本)、工作环境管理(安全生产、减低噪音等)以及在“两化融合” 的大趋势下,如何提高生产线自动化水平,如何提高 ERP 系统与客户 ERP 系统的衔接程度,方方面面都在考验着高档纸箱厂商的管理能力和经验,也为新进入者设置了较高的管理壁垒。