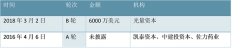

医药行业竞争格局及有利因素和不利因素

一、行业竞争格局

相较于国外医药工业发达国家,我国药用辅料行业起步较晚,质量标准不完善,市场还处于逐步规范化的阶段。

目前我国药用辅料市场整体呈现“小、散、乱” 的阶段性特征。我国药用辅料市场的参与者可分为三类:一,国际大型药用辅料生产企业,如德国默克集团、德国美剂乐集团、法国罗盖特公司、美国卡乐康等,凭借高品牌知名度、雄厚的资金实力和研发实力、稳定的产品质量、先进的技术水平,该类企业在药用辅料尤其是新型和复杂药用辅料市场占据优势,价格也较高;二,经过多年的发展,我国已形成一批具有一定规模、规范运作的专业药用辅料企业,如山河药辅、黄山胶囊、威尔药业,该类企业技术水平、产品质量较高,具备一定的研发能力,在市场上具备较强的竞争能力;三,数量众多的非专业化企业,该类企业普遍规模小、产品单一、规范化程度差,只能生产工艺简单的药用辅料,随着行业监管的趋严,该类企业将逐渐失去市场竞争力。

受药用辅料生产企业专业化程度低、规模小、技术水平不高的影响,我国药用辅料的供需存在结构化差异。工艺简单、技术要求低的药用辅料产品供给充足,市场竞争激烈;工艺复杂、技术要求高、质量要求高的药用辅料,特别是新型药用辅料的市场供给不足,部分新型药用辅料只能依靠进口。

随着仿制药一致性评价和药用辅料关联审评审批的推进,我国药用辅料行业将进入整合阶段、行业集中度将提高,竞争主要在行业内专业化大型药用辅料生产企业和国际药用辅料企业之间。国内药用辅料生产企业需不断提高产品质量、技术水平、研发能力,丰富产品结构,才能在竞争中取得并保持竞争优势。

二、行业发展的有利因素和不利因素

(1)有利因素

①医药行业高速增长带动药用辅料需求增长

A、人口基数大, “老龄化”、“全面二胎” 拉动我国医药市场需求我国人口众多,据国家统计局数据显示, 2016年我国大陆总人口13.8亿人,约占据世界人口总数的五分之一,庞大的人口基数将带来巨大的医疗服务和医药产品的需求。

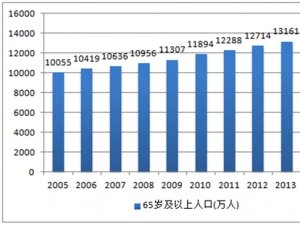

同时,我国老龄化日趋严重。 2016年,我国60岁及以上人口为23,086万人,占总人口的16.7%,同2010年第六次全国人口普查数据相比上升3.44个百分点,平均每年上升0.57个百分点; 65岁及以上人口为15,003万人,占总人口的10.8%,同2010年第六次全国人口普查数据相比上升1.93个百分点,平均每年上升0.32个百分点。《“十三五” 国家老龄事业发展和养老体系建设规划》显示,预计到2020年我国60岁以上老年人口将增加到2.55亿人左右,占总人口比重将提升至17.8%左右。由于老龄人口是医药药品的最大消费群体,人口老龄化将直接推动医药产品需求的逐年增加。

自2016年1月起,我国“全面二胎” 政策开始实施,新增人口比例预计将增加,新增人口的医药需求也将促进医药产业的增长。

B、工业化、城镇化、环境因素导致发病率增加带来医药需求增长我国城镇化、工业化进程不断加快,促进我国经济发展,推动了医疗卫生设施的完善。同时,工业化和城镇化的加速也深刻影响着人们的生活状态,生活节奏加快,精神压力加大,身体亚健康状况普遍。受工业化和城镇化加速发展的影响,我国环境污染和生态破坏问题也日益严重,空气污染、水污染、食品污染给人们身体健康带来了重要影响,环境因素导致了多种疾病的发生,这也从客观上带动了医药产品需求增长。

C、居民收入增加,医改逐步深入,国民医疗卫生消费能力不断提升

改革开放以来,我国经济发展迅速,居民人均可支配收入不断增长,人民生活水平稳步提升,医药产品消费能力也不断提高。根据国家统计局的相关数据,2017年,我国城镇居民人均可支配收入36,396元,同比增长8.30%;城镇居民人均医疗保健类消费性支出为1,777元,较上年增长8.95%,高于人均可支配收入增长。

同时,为了促进城乡和区域医疗卫生事业的平衡发展,扩大医疗卫生服务对弱势群体的覆盖,我国加大了医药卫生体制改革力度,逐步建立覆盖城乡居民的公共卫生服务体系、医疗服务体系、医疗保障体系和药品供应保障体系。目前,我国已经基本建立覆盖全民的医疗保障制度, 2018年统计数据显示,我国基本医保的参保人数超过13.5亿,参保率稳定在95%以上。基本医疗卫生制度的完善,有助于进一步扩大居民医疗消费能力和药品消费需求,促进我国医药工业的发展。

②国家产业政策的支持

医药产业是支撑发展医疗卫生事业和健康服务业的重要基础,是国家重点发展的领域之一,药用辅料作为药品的重要组成部分,直接关系药品质量和安全。近几年,国家加大了对药用辅料行业的政策支持力度。 2012年1月,国家将药用辅料行业列入《医药工业“十二五” 发展规划》的五大重点领域之一; 2012年12月,国务院发布《生物产业发展规划》,将药用辅料产业纳入国家战略性新兴产业,明确了其在药品发展领域关键的基础性作用; 2015年6月,《中国药典》(2015年版)公布,首次将药用辅料单独成册,助推药用辅料行业规范发展; 2016年10月,国家工业和信息化部发布《医药工业发展规划指南》,强调要支持新型药用辅料的开发和应用。 2017年,国家发展和改革委员会《战略性新兴产业重点产品和服务指导目录(2016版)》(2017年第1号), 明确将“药用辅料”纳入战略性新兴产业重点产品和服务指导目录,并强调“新型固体制剂用辅料,新型包衣材料,新型注射用辅料,药用制剂预混辅料”。

国家产业政策的支持为我国药用辅料行业带来了广阔的发展前景。

③仿制药一致性评价和药用辅料关联审评审批政策将推动我国药用辅料行业的发展仿制药一致性评价和药用辅料关联审评的开展,将促使药用辅料企业转变为

下游制剂企业的紧密合作者,改善目前“重原料、轻辅料” 的现状。

近年来,国务院、国家食品药品监督管理总局分别发文,要求推进一致性评价工作。 仿制药一致性评价要求仿制药至少应与原研药的质量和疗效一致。药用辅料直接影响到制剂的质量、安全性和有效性,对制剂有赋形、靶向、调节有效成分释放速度等作用。仿制药一致性评价的推行,促使制药企业由追求低成本向追求高质量、高稳定性改变,以顺利完成仿制药一致性评价工作。

2016年8月,国家食品药品监督管理总局推出药包材药用辅料与药品关联审评审批政策,明确“将直接接触药品的包装材料和容器(以下简称药包材)、药用辅料由单独审批改为在审批药品注册申请时一并审评审批” 。关联审评审批制度的推行促进药用辅料的规范化发展,促使药用辅料竞争从价格竞争转变为质量、技术、服务等综合能力的竞争。

④医药行业全球化发展推动药物制造产业向发展中国家转移

在国际医药经济全球化发展的背景下,为优化资源配置,节省药物生产成本,跨国医药集团将药物制造环节向发展中国家转移的趋势越来越明显。我国医药产业专业技术人员充足、生产经验丰富、成本优势明显、市场潜力巨大,具有承接药物制造产业的区位优势,已经成为全球制药产业转移的重点地区之一。通过承接国际药物制造产业转移,未来几年我国医药产业规模将进一步扩张,进而推动国内药用辅料产业增长。

(2)行业发展的不利因素

①国际药用辅料企业产品对国内产品的竞争威胁

中国医药作为一个新兴市场,受到各个大型跨国企业的关注,国际辅料巨头纷纷进入中国市场,抢占国内医用辅料市场。目前, 德国默克集团、 德国美剂乐集团、法国罗盖特公司、美国卡乐康公司等国际辅料生产巨头已通过多种方式登陆我国药用辅料市场,其部分品牌产品处于垄断地位,国内企业面临着较大的竞争压力。同时,很多跨国医药、健康企业也向药用辅料行业延伸, 在中国建立药用辅料研发中心及生产中心, 加剧了市场竞争。

②市场上专业的药用辅料生产企业较少

2016 年之前,我国对药用辅料实施分类管理,《加强药用辅料监督管理的有关规定》(国食药监办[2012]212 号)规定,对新的药用辅料和安全风险较高的药用辅料实行许可管理,即生产企业应取得《药品生产许可证》,品种必须获得注册许可;对其他辅料实行备案管理,即生产企业及其产品进行备案。目前,我国药用辅料生产企业的专业化程度较低。据统计,药用辅料生产企业中,具有药品生产许可的企业占比仅为约 23%8。