2020黄磷下游需求市场格局分析,国产自主化促进国内高端磷酸盐需求较快增长

中国黄磷生产大国,产能产量世界第一黄磷又称为白磷,因商品白磷带黄色所以称之为黄磷,白磷分子式为P4,是磷的一种同素异形体。此外还有红磷,紫磷和黑磷。黄磷是由磷矿石加工而成,白色固体质地较软。黄磷不溶于水,溶于大多数有机溶剂,常温状态下为立方晶型,熔点为44.1摄氏度,密度为1.88g/cm3,可用于制造磷酸和肥料。

黄磷的化学性质活泼,几乎大部分元素均可与磷发生反应生成磷化物,实验室中黄磷置于冷水中保存,34摄氏度可以在空气中自燃,生成白色烟雾,主要成分为五氧化二磷(烟)和五氧化二磷与空气中水结合生成的磷酸(雾)。白磷常温下可以与空气中氧气发生反应,产生火焰。黄磷有剧毒,人的中毒剂量为15mg,致死量为50mg。

传统的黄磷制备方法主要分为电炉法和高炉法,其中电炉法产品质量好、成本低,高炉法很少采用。电炉法是将磷矿石、焦炭、硅石按照一定的比例混合三相电炉中,在1400-1500摄氏度高温下进行熔炉还原,其中要生产1吨黄磷,大约需要5吨磷矿石。

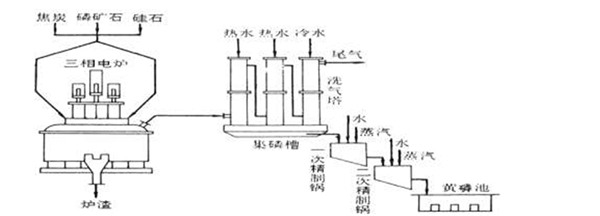

图:电炉法生产黄磷流程图

资料来源:百度百科

国外发达国家黄磷产量与磷矿石产量同步,在上世纪80年代达到顶峰。国外黄磷的主要生产国和地区为美国、西欧、哈萨克斯坦、俄罗斯和加拿大等,这些国家在上世纪80年代产量达到历史最高,产量占到世界的90%左右,之后产能关闭,目前世界其他国家黄磷产量占比不到20%。

中国黄磷产业快速发展,产能产量世界第一。中国黄磷产业从1978年改革开放以来得到快速发展,截止2018年底,中国黄磷产能约为140万吨,比1978年增长了47倍,生产量世界第一,占到世界总产能的85%左右,经过40年的高速发展,目前产能严重过剩。

需求端:下游需求有所分化,整体消费稳中有降

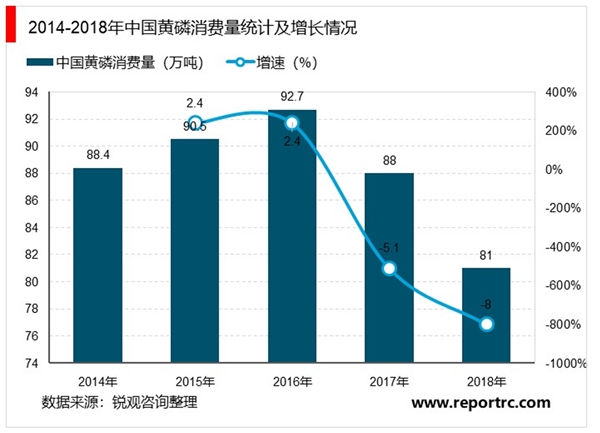

在环保政策高压下,我国黄磷表观消费量下降明显。2018年我国黄磷消费量为81万吨,同比增速由2017年的10%左右下降至2.4%,2019年黄磷表观消费量仅为64.49万吨,同比降幅扩大至20%。

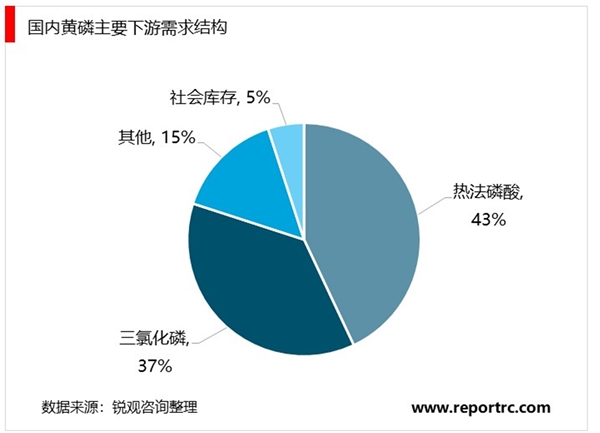

黄磷的下游需求主要为热法磷酸、三氯化磷和其他。其中热法磷酸一直都是黄磷主要的下游需求,2019年占比达到43%,三氯化磷占比逐渐增加至43%,其他包括一些磷酸盐、赤磷、五氧化二磷等。

1、供给侧改革下黄磷产能波动下降

黄磷的化学性质活泼,除碳、硼、硅外,几乎所有元素均能与它直接化合生成相应的磷化物。难溶于水,易溶于二硫化碳及磷的卤化物中,在暗处能发出绿色磷光并冒白烟。黄磷是制造赤磷、磷酸、各种卤化磷(如三氯化磷、五氯化磷)、硫化磷(如五硫化二磷)、磷酸盐、磷酸酯以及有机磷农药的原料;也用于生产信号弹、燃烧弹及烟幕弹,还可用于制造磷铁合金及气体分析等方面的用途。

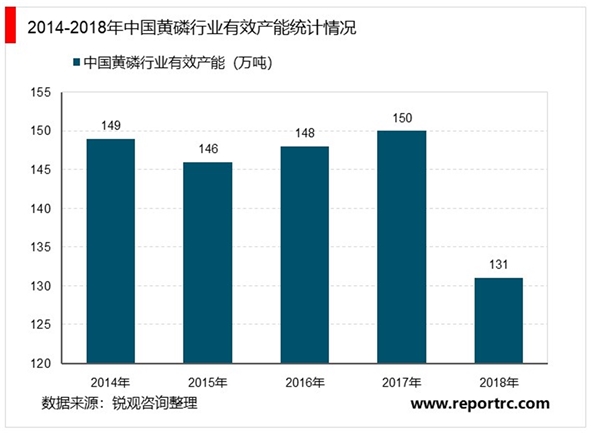

近年来,在国家供给侧改革下,淘汰落后产能,同时在环保监管压力下,我国黄磷行业整体行情较为低迷,产能呈波动下降态势。据统计,2018年我国黄磷行业有效产能约为131万吨,同比下降12.7%。产量约为81万吨,行业开工率仅为62%。

2、黄磷消费下降,以热法磷酸为主

2016年以来,随着环保监管的加强,我国黄磷行业产能波动下滑,而在黄磷的需求端出现了明显的下降。相关数据显示,2018年我国黄磷消费量约为81万吨,同比下降幅度达到8%,降幅较2017年进一步扩大,较2016年最高值降低了近12万吨。

3、湿法磷酸起步晚发展快挤压黄磷下游需求

我国磷酸总产能严重过剩,需求有所回落。根据2019年BAIINFO统计数据2019年磷酸产能下降明显,表观消费量约为172万吨,增长缓慢。磷酸下游近60%的消费还是集中在化肥领域,所以在环保政策的持续下,磷酸产能有可能将继续下滑。

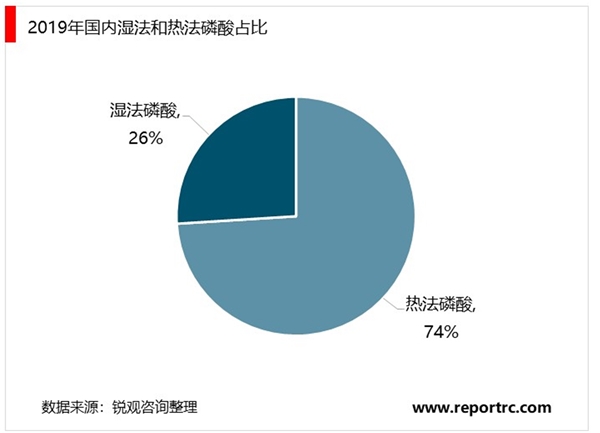

国内湿法磷酸起步晚发展快,冲击热法磷酸市场份额。热法磷酸虽然产品浓度高,但是耗能也高,生产成本平均比湿法磷酸高25%左右,在降能耗促环保的政策下,我国主动调整磷酸产业结构,发展高纯度湿法磷酸来替代部分热法磷酸。2007年之前国内一直以热法磷酸为主,湿法磷酸占比几乎为零,2019年我国磷酸产量约为380万吨,其中湿法磷酸已达到100万吨,占比达到26%。

国外湿法磷酸制备工业磷酸已成为主流趋势,热法磷酸市场份额将进持续下降。上世纪80年代,国外工业也主要以热法磷酸为主,随后逐步被湿法磷酸所取代,目前发达国家工业磷酸湿法制备占比已经达到85%,美国甚至达到了100%。湿法磷酸具有能耗低,成本低,市场竞争强的显著优势,随着湿法磷酸净化技术的进步,热法磷酸占比将进一步下降。

4、环保政策打压三聚磷酸钠和六偏磷酸铵下游需求流失

我国热法磷酸的下游主要是工业和食品级磷酸,需求增长出现分化,整体需求疲软。热法磷酸下游主要为磷酸盐、电镀氧化、耐火材料等,其中磷酸盐占比达到30%,电镀氧化为5%,剩下2%为耐火材料。传统磷酸盐种类繁多主要包括三聚磷酸钠、六偏磷酸钠、磷酸氢钙、四磷酸钠和有机磷酸盐。

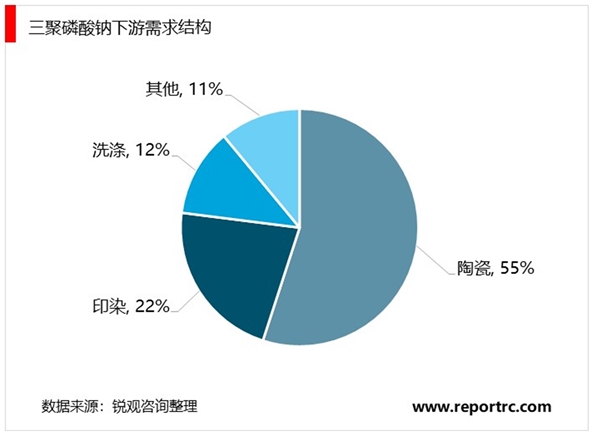

三聚磷酸钠因水体富营养化污染,下游需求疲软。我国三聚磷酸钠主要分布在西南和华中地区,其中西南占比超过70%。其下游主要应用在陶瓷工业、洗涤工业和印刷纺织等,其中工业级三聚磷酸钠目前主要用于合成洗涤剂助剂,但是由于磷元素排放会导致湖泊富营养化,目前正在被新型环保原料所替代。食品级三聚磷酸钠主要用于持水剂,食品保鲜剂等。2014至今,国内三聚磷酸钠产能严重过剩,开工率不到50%,2019年三聚磷酸钠产量仅为40.1万吨,连续6年下降。

国内中高端电子级和食用级磷酸盐需求增长较快。电子级磷酸电子行业使用的一种超高纯净磷酸试剂,主要用于集成电路芯片,液晶显示器像素电极制造等过程。1999年薄膜晶体管液晶显示器(TFT-LCD)强劲发展和集成电路芯片(IC)含量增长的带动,加上制造业向中国大陆转移,国内电子级磷酸盐需求快速增长。超高纯度化学试剂的纯度和洁净度对电子产品的成品率,电性能和可靠性要求极高,国际半导体设备与材料组织(SEMI)对电子级磷酸制定了相关标准。国内高端电子级磷酸多依赖进口,国产自主化将持续提升电子级磷酸的需求。

据统计我国国内生产准电子级以上磷酸产能约为20万吨,IC级磷酸缺口较大。其中江苏澄星磷化工、广西宜州宜盛和湖北兴山县磷化工公司为电子级磷酸主要生产商,年产能分别为5万、4万和3万吨。随着我国磷化工特别是磷酸行业改革和技术的突破发展,高端电子级磷酸将会带来持久增长。