全球轨道交通装备行业概况及发展趋势分析

1、轨道交通装备行业概况及发展趋势

(1)全球轨道交通装备行业概况及发展趋势

①伴随全球轨道交通行业技术创新更迭,全球轨道交通装备市场呈现出强劲的增长态势

当今社会,随着社会经济的快速发展,资源紧缺、污染严重等问题突出,造成客货运力不足、道路交通拥堵、排放及噪声污染、公交便捷及安全等问题愈发被人们关注。因此,世界各国都将发展安全、高效、绿色、智能的新型轨道交通作为未来公共交通发展的主导方向,发展模式也由传统模式向互联互通、可持续、多模式运输发展转化。全球正出现以信息网络、智能制造、新能源和新材料为代表的新一轮技术创新浪潮,全球轨道交通装备领域孕育新一轮全方位的变革。

②全球轨道交通装备市场寡头垄断已形成,中国中车位居首位

在举世瞩目的“德国柏林轨道交通展(Innotrans2016)”上,德国SCIVerkehr咨询公司发布了2015年度世界轨道交通装备企业的排名,这一排名以轨道交通装备企业的新造机车车辆的销售额为标准,中国中车以超过220亿欧元的销售收入居于首位,毫无悬念地位居全球轨道交通装备行业冠军,且2015年的销售收入大于第二名加拿大庞巴迪、第三名法国阿尔斯通和第四名德国西门子的销售收入总和,全球轨道交通装备市场以中国中车为首的寡头垄断已形成。据中国中车2017年年度报告可知,中国中车2017年度实现营业收入约2,110亿元,其中铁路装备和城轨与城市基础设施合计约1,417亿元,占比67.18%;2017年,公司新签订单约3,141亿元(其中国际业务签约额约57亿美元),同比增长19.61%;期末在手订单约2,434亿元,同比增长29.40%。中国中车有望继续稳固全球轨道交通装备领域世界第一的行业地位。

(2)我国轨道交通装备行业概况及发展趋势

①轨道交通装备制造业已成为我国在全球高端装备制造领域的核心竞争优势之一,是推动我国新兴产业快速发展的重要原动力我国轨道交通装备制造业经历60多年的发展,已经形成了自主研发、配套完整、设备先进、规模经营的集研发、设计、制造、试验和服务于一体的轨道交通装备制造体系,包括电力机车、内燃机车、动车组、铁道客车、铁道货车、城轨车辆、机车车辆关键部件、信号设备、牵引供电设备、轨道工程机械设备等10个专业制造系统,特别是近十年来在“高速”、“重载”、“便捷”、“环保”技术路线推进下,高速动车组和大功率机车取得了举世瞩目的成就。我国轨道交通装备制造业是创新驱动、智能转型、强化基础、绿色发展的典型代表,是我国高端装备制造领域自主创新程度最高、国际创新竞争力最强、产业带动效应最明显的行业之一13,已成为我国高端装备制造领域在全球轨道交通装备市场中的核心竞争优势,是推动我国新兴产业快速发展的重要原动力。

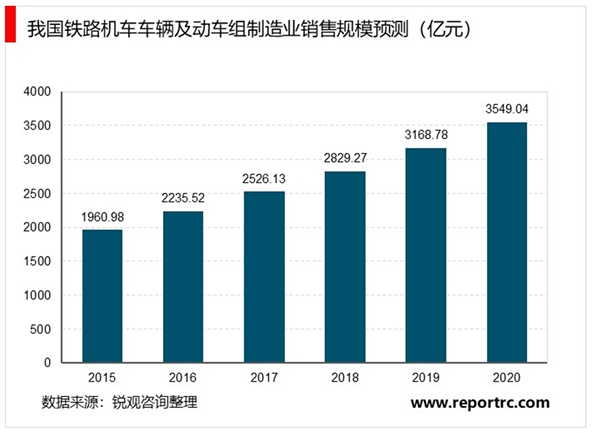

②政策支持和市场需求双重作用推动我国轨道交通装备行业快速发展,市场空间巨大轨道交通装备是我国高端装备“走出去”的重要代表。2015年国务院发布的《中国制造2025》明确提出通过政府引导、整合资源,实施国家制造业创新中心建设、智能制造、工业强基、绿色制造、高端装备创新等五项重大工程,实现长期制约制造业发展的关键共性技术突破,提升我国制造业的整体竞争力。《中国制造2025重点领域技术路线图》(简称《技术路线图》)对轨道交通装备提出了目标要求,到2020年轨道交通装备研发能力和主导产品达到全球先进水平,行业销售产值超过6,500亿元,境外业务比重超过30%,服务业比重超过15%,重点产品进入欧美发达国家市场;到2025年,我国轨道交通装备制造业形成完善的、具有持续创新能力的创新体系,在主要领域推行智能制造模式,主要产品达到国际领先水平,境外业务占比达到40%,服务业占比超过20%,主导国际标准修订,建成全球领先的现代化轨道交通装备产业体系,占据全球产业链的高端。在国家利好政策引导和市场强劲需求拉动下,我国轨道交通装备制造业正进入高速成长期,到2020年,轨道交通装备行业销售产值超过6,500亿元的市场需求为轨道交通装备产业持续快速发展提供了广阔前景。根据智研数据中心预测数据显示,2020年我国铁路机车车辆及动车组制造业销售收入超过3,500亿元,轨道交通装备产业链市场需求保守估计将在万亿元左右。

③高铁动车组和城市轨道交通装备产业作为我国轨道交通装备领域重要支柱性产业,将伴随“一带一路”战略实施,全面带动整个产业链协同发展,提升全球影响力

众所周知,高铁已成为我国外交名片之一,是我国高端装备制造业中轨道交通装备的重要领航人。随着我国政府强有力推动“一带一路”战略实施,区域辐射中南亚、南亚、中亚、和西亚等国家,并延伸至东欧、北非,这些区域都对基础设施建设和互联互通有迫切需求。按估算,“一带一路”沿线总人口约44亿,约占全球总人口的63%,其经济总量约21万亿美元,占全球经济总量的29%15。

“一带一路”作为我国国家战略,对我国产能转移、在国际产业分工中的升级和确立中国在世界的话语权具有深远的战略意义。高铁动车组和城市轨道交通装备作为我国轨道交通装备领域重要支柱性产业,以其特有的绿色环保、大运量交通方式等特点,将成为“一带一路”的先锋,带动上游钢铁、有色金属、轨道基建施工、配套设备建设及中下游车辆装备相关配件、城市运营、物流、客货运输等整个产业链全面协同发展,提升我国轨道交通装备制造业在全球的影响力。

2、轨道交通车辆空调行业概况及发展趋势

(1)全球轨道交通车辆空调行业概况及发展趋势

根据德国SCIVerkehr咨询公司数据可知,轨道交通车辆市场作为轨道交通装备领域重要构成部分,伴随轨道交通装备市场的蓬勃发展也呈现逐年上涨态势。据统计,2015年至2020年全球轨道交通车辆需求为530亿至610亿欧元,年复合增长率为3.3%;2021年至2025年全球轨道交通车辆需求为630亿至730亿欧元,年复合增长率为3.75%。

基于上述全球轨道交通车辆市场容量的发展前景,公司的主营业务产品轨道交通车辆空调、变频控制器等产品作为轨道交通车辆装备行业的重要配套组成部分,其产值也随之增长。

(2)我国轨道交通车辆行业概况及发展趋势

①我国铁路车辆行业基本现状

作为轨道交通装备行业中重要组成部分,轨道交通车辆行业伴随轨道交通装备行业的迅猛发展而实现突飞猛进的增长。自改革开放以来,我国铁路网不断扩大,车辆速度也不断提高。2003年铁道部提出的跨越式发展战略及国家后继陆续出台的《中长期铁路网规划》、《高速列车科技发展“十二五”专项规划》等政策规划都极大地推动了我国铁路建设的高速发展。

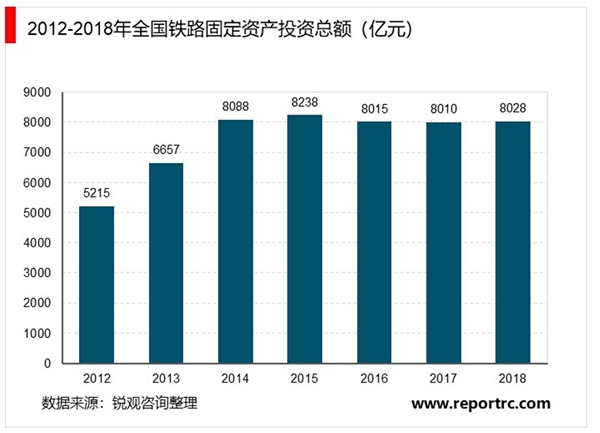

根据国家铁路局、中国铁路总公司网站公布数据可知,2012年我国铁路固定资产投资总额为5,215亿元,2018年达到8,028亿元,年复合增长率为7.45%。自2014年我国铁路固定资产投资总额超过8,000亿元以来,已连续五年保持8,000亿元以上。

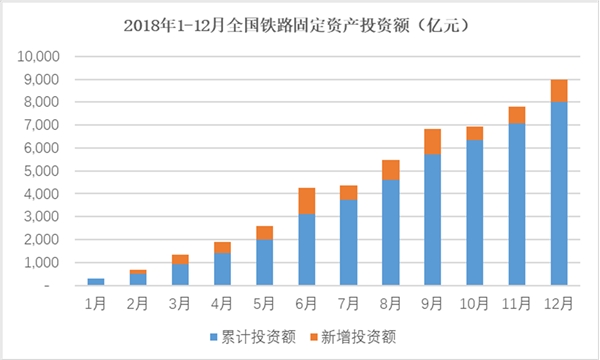

根据国家铁路局官网最新统计数据可知,2018年1-12月,我国铁路固定资产投资累计完成约8,028亿元,其中12月份新增投资约955亿元,月均新增投资约703亿元。

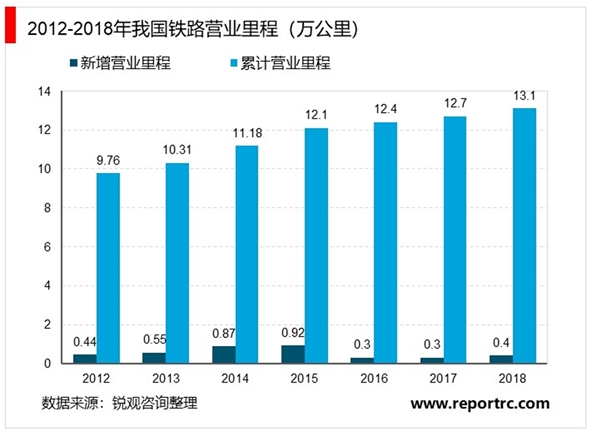

对比分析,2012年至2018年我国铁路营业里程可知,2012年全国铁路营业里程9.76万公里,截至2018年底已达13.10万公里;2012年至2018年期间全国铁路新增营业里程平均0.54万公里/年。

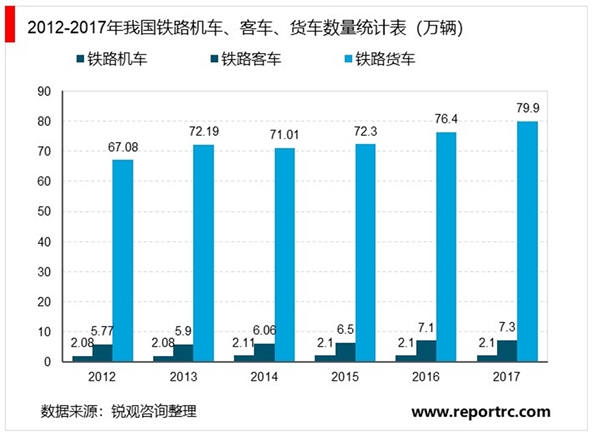

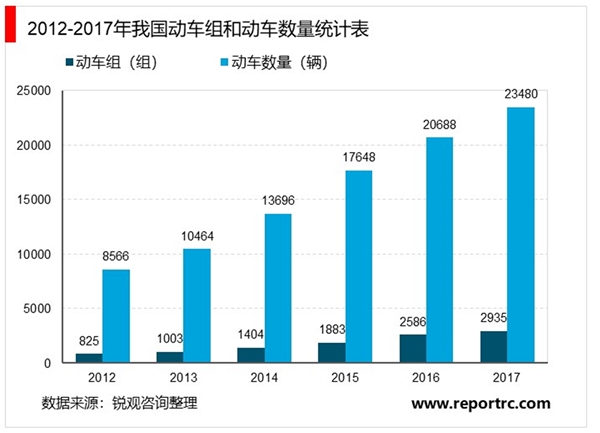

全国铁路固定资产投资主要包括基础设施建设和轨道交通车辆投资。根据国家铁路局发布的铁道统计公报和国家统计局统计数据,2012年至2017年铁路机车、铁路客车、铁路货车、动车组、动车数量拥有量情况如下表所示:

上述图表可知,我国铁路行业轨道交通车辆保有量中铁路货车存量最大,铁路客车次之,铁路机车和动车组保有量基本持平。从各种车辆近年来增长趋势可清晰发现,动车组和动车数量增幅较大,动车组从2012年的825组增长至2017年的2,935组,年复合增长率达28.89%;动车数量从2012年的8,566辆增长至2017年的23,480辆,年复合增长率达22.34%,是我国铁路轨道交通领域重要的后备扩充力量。2012年至2017年我国动车组及动车车辆新增量如下表所示:

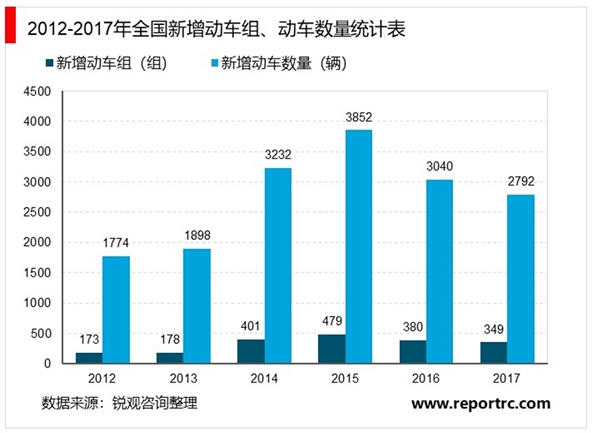

由上述图表可知,作为我国铁路行业重要增长原动力,动车组及动车车辆年新增额呈现出逐年上涨趋势。2012年至2017年期间,平均每年新增动车组327组、新增动车2,781辆。如果剔除2013年前因外部环境影响导致的我国高铁发展滞缓因素,考虑2013年至2017年正常发展情况后,平均每年新增动车组357组、新增动车2,982辆。

为加快我国铁路行业中长期健康快速发展,国务院于2016年发布《中长期铁路网规划(2016-2030)》明确提出:到2020年,铁路网规模达到15万公里,其中高速铁路3万公里,覆盖80%以上的大城市,为完成“十三五”规划任务、实现全面建成小康社会目标提供有力支撑。到2025年,铁路网规模达到17.5万公里左右,其中高速铁路3.8万公里左右,网络覆盖进一步扩大,路网结构更加优化,骨干作用更加显著,更好发挥铁路对经济社会发展的保障作用。展望到2030年,基本实现内外互联互通、区际多路畅通、省会高铁连通、地市快速通达、县域基本覆盖。上述国策的量化目标极大地推动了我国铁路建设突飞猛进的发展,有利拉动我国铁路行业的投资力度。

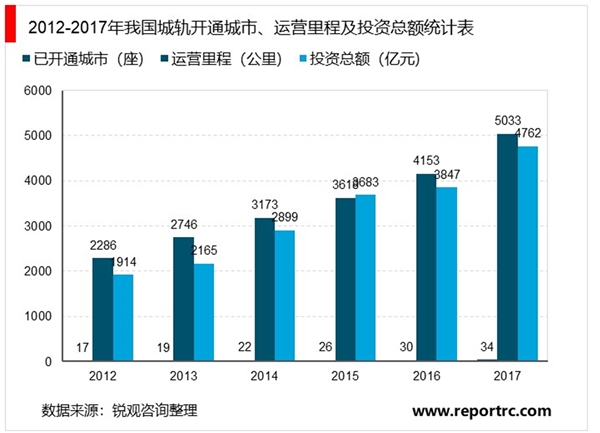

②我国城市轨道交通车辆行业发展现状伴随国家发展城市都市生活圈理念的推行,为解决我国城市当前面临的交通拥堵、流动性差、环境污染、职住平衡等诸多问题,城市轨道交通以其绿色、环保、大容量、环保便捷等优势得到广泛认可。随着大城市都市生活圈和二三线城市新型城镇化建设的不断深入,我国城市轨道交通建设将进入黄金发展期。根据中国城市轨道交通协会发布的2012年至2017年城市轨道交通年度统计和分析报告分析整理,2012年至2017年我国城市轨道交通已开通城市、运营里程及年度投资总额情况如下图所示:

相比2012年,2017年我国已开通城市轨道交通城市数量实现翻番,运营里程增长逾120%,投资总额逾148%,均呈现快速发展态势。如今,我国城市轨道交通已进入急速、全面发展新时期。

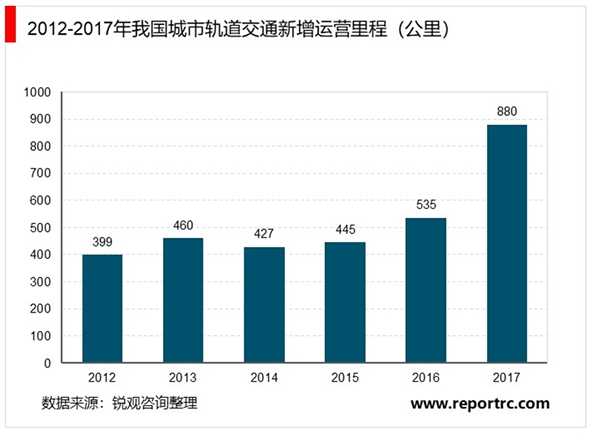

2012年至2017年我国城市轨道交通新增营业里程如下图所示:

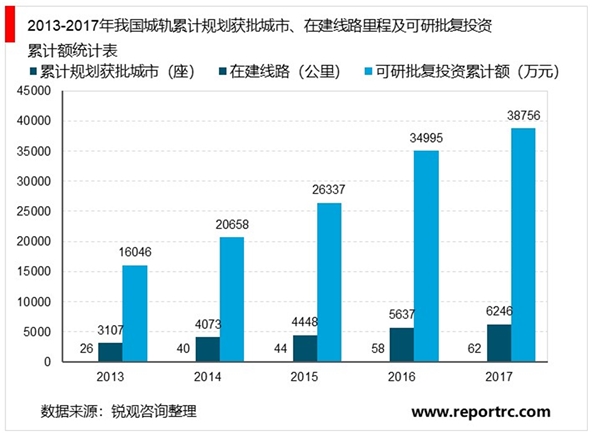

由上图可知,2012年至2017年期间,我国城市轨道交通年均新增运营里程522.45公里,2017年相比以往年度呈现出较高增幅。进一步统计分析我国城市轨道交通累计规划获批城市、在建线路里程及可研批复投资累计额情况可知,2017年国内累计34个城市建成投运城轨交通线路,运营线路5,033公里,当期投资4,762亿元;截至2017年末,共有62个城市的城轨线网规划获批(含地方政府批复的18个城市),在建线路约6,242公里,规划线路总长达7,424公里,可研批复投资累计约38,756亿元。我国城市轨道交通正处于在建、规划线路规模进一步扩大、投资额持续增长、建设速度稳健提升的快速发展时期。具体情况如下图所示:

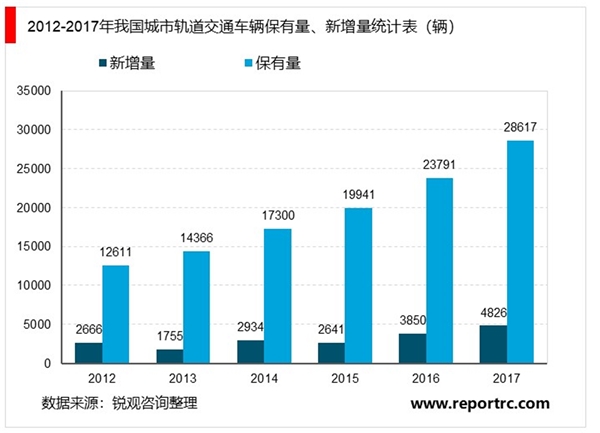

众所周知,城市轨道交通营运线路的快速扩张,轨道交通逐步成网运行必将带动城市轨道交通车辆产业的迅猛发展。根据国家统计局数据显示,2017年我国城市轨道交通车辆保有量达到28,617辆,约为2012年城市轨道交通车辆数量12,611的2.27倍,年复合增长率达17.81%;2017年新增城市轨道交通车辆4,826辆,约为2012年新增车辆数量的1.81倍,年复合增长率达12.60%。