特高压“在建”+“待核准”投资规模超千亿新基建带来新机遇

1、“新基建”——新时期的逆周期

自2018年12月中央经济工作会议特别明确了5G、人工智能、物联网等新兴产业“新型基础设施建设”的定位后,“新基建”被市场熟知。2018年底的中央工作会议定调2019年的工作重点非常明晰,其中关于投资领域“我国发展现阶段投资需求潜力仍然巨大,要发挥投资关键作用,加大制造业技术改造和设备更新,加快5G商用步伐,加强人工智能、工业互联网、物联网等新型基础设施建设,加大城际交通、物流、市政基础设施等投资力度,补齐农村基础设施和公共服务设施建设短板,加强自然灾害防治能力建设”。这是首次将5G、人工智能、工业互联网、物联网等相关新兴产业建设定义成“新型基础设施建设”,政府会在财税政策、金融政策、产业政策、资本市场政策等一系列政策进行鼓励和扶持。政府专项债规模的扩大,开支重点也会在5G、工业互联网、人工智能、物联网等相关领域的制造技术改造和设备更新。

2020年以来,随着新冠疫情爆发,经济下行压力加大,逆周期政策再度加码,特别是近期,“新基建”在高层会议中频繁被提及,20天内4次提到“新基建”相关内容,其中5G网络有2次被提及。此前,2月21日中央政治局会议就强调过要加大试剂、药品、疫苗研发支持力度,推动生物医药、医疗设备、5G网络、工业互联网等加快发展。随后在3月4日召开的中央政治局会议上再次强调要把复工复产与扩大内需结合起来,把被抑制、被冻结的消费释放出来,把在疫情防控中催生的新型消费、升级消费培育壮大起来,使实物消费和服务消费得到回补。会议指,要加快推进国家规划已明确的重大工程和基础设施建设,要加大公共卫生服务,应急物资保障领域投入,加快5G网络、数据中心等新型基础设施建设进度;还要注重调动民间投资积极性等。

为何在当前时点多次提及包含5G、人工智能等新兴产业在内的“新型基础设施建设”?一方面,当前正处在新一轮的技术进步上行期,“科技基建”的加码符合当前科技环境。5G引领下的第四次信息浪潮将带来智能革命时代。信息革命时代,科技进步体现在通讯方式的变化以及数据量的爆发,信息革命时代大体经历了三次技术浪潮,第四次浪潮大幕已经开启,这一轮由5G引领下的第四次信息浪潮,属于智能革命时代。

我们在《复盘近30年历次科技周期,兼论本轮新科技周期如何布局》中分析过,每一轮科技革命,都带来了从硬件到软件的爆发,这一轮的5G通信技术革新下的智联网革命将实现万物数据化、万物互联化,利用人工智能处理上述过程产生的海量数据,并形成智能化的应用场景和应用模式,替代部分人力工作,并大幅改进生产效率和生活质量。当前我们当前正处在新一轮科技革命爆发进程中。这一轮“智联网”革命将会在未来5到10年内再次改变人类的生活和生产,迄今为止互联网已经经历了三次变革:第一次是以IBM硬件和MS软件为代表的互联网时代;第二次是以苹果移动设备和腾讯社交软件为代表的移动互联网时代;第三次正是我们现在经历的以英伟达的人工智能和亚马逊云计算为代表的万物互联时代。同时,互联网产业的盈利模式也经历了三个阶段——信息变现,流量变现和数据变现,而日益膨胀的数据在采集(传感设备、智能硬件)、传输(光通信、5G等)、计算(云计算、服务器(存储器/芯片)等)、应用(ARVR、自动驾驶、工业互联网等)各个环节都将带来硬件设备以及软件需求的爆发。

因此,在这样的环境下,“科技基建”的加码有望借助于科技上行周期的力量,加速新科技消费品的供给,从而拉动经济增长。另一方面,2020年也是十三五战略性新兴产业规划最后一年,新兴产业有望实现冲刺。

而当前经济下行压力随着疫情的爆发而加大,疫情的冲击导致2月制造业PMI剧烈回落至35.7%,一季度经济可能明显失速,在这样的环境下,加速布局新型基础设施建设具有紧迫性。

从新基建的细分领域来看,根据高层定调,新基建是发力于科技端的基础设施建设,包括5G基建、特高压、城际高速铁路和城际轨道交通、新能源汽车充电桩、大数据中心、人工智能、工业互联网等七大“新基建”板块,我们预计相关板块将持续获得政策支持。那么,“新基建”到底能带动多大投资规模?

2、5G基础设施:至2025基础设施2-2.5万亿,累计带动超3.5万亿

测算方法一:5G基站建设投资规模测算法

2月21日中国联通召开全国疫情期间投资建设工作推进视频会,明确要求各省公司突出重点、加快5G建设,上半年与中国电信力争完成47个地市、10万基站的建设任务,预计前三季度与电信合作完成25万站建设,比原计划提前一个季度。2月29日,中国移动表示,2020年建设30万个5G基站的目标不会变,今年将在全国地级以上城市建设5G网络。3月6日,中国移动发布2020年5G二期无线网主设备集中采购公告,正式启动旗下28个省、自治区、直辖市共232143个基站的采购招标,拉开2020年5G大规模建设的序幕。

预计2021-2023年或为我国5G建设高峰期,根据招商通信组,5G的宏基站总数约495万座,取整预计为500万座。参考4G的建网节奏,预计三大运营商对5G的建网进度如下表所示。

表:我国5G建网规模和节奏测算

资料来源:公开资料整理

而此前中国移动表示计划在2019年投入240亿,拟建设5万个5G基站,测算出建设一个5G基站大致需要50万元左右,而根据韩国5G运营商公布的数据测算,一个5G宏基站的部署成本约为35万元至87万元人民币之间,取平均大致在60万元人民币左右,而随着未来5G基站的大规模建设,成本降低的可能性较大,预计未来5年5G宏基站的平均建设成本为40-50万元之间。而至2025年,国内5G的宏基站总建设数约495万座,测算出5G基础设施投资规模大约为2-2.5万亿之间。

测算方法二:运营商资本开支法

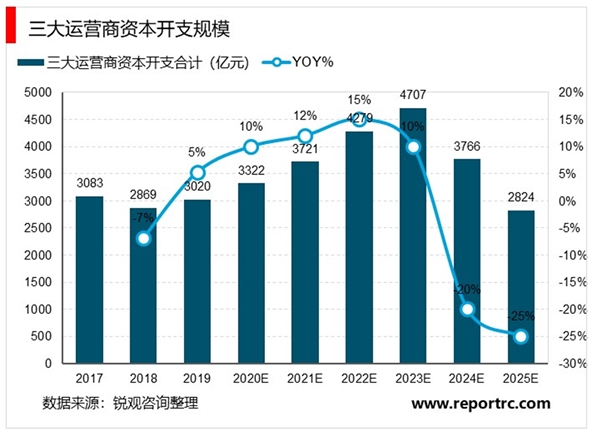

从运营商资本开支的角度看,2019年运营商资本开支已重回上升通道,预计2020年基础设备建设将进入全面落地的高景气周期。3G、4G阶段运营商资本开支具有较强的周期性特点,2019年进入5G建设周期,运营商资本开支走出投资谷底,整体资本开支达3020亿元,增幅达5.26%,反转确立,2020年的资本开支将延续增长的趋势。中国信通院预计,网络设备支出预计在我国5G在商用后的第四年(2023年)达到最大,预计5G建设周期的十年内,运营商用于网络设备的支出将达到2.64万亿,5G建设规模将超过4G。

测算方法三:信通院测算

据中国信通院预计,到2025年,5G网络建设投资累计将达到1.2万亿元,仅网络化改造一项,未来5年的投资规模就有望达到5000亿元。另外5G网络建设还将带动产业链上下游以及各行业应用投资,预计到2025年将累计带动超过3.5万亿元投资。

总结,综合以上三种测算方法,5G基础设施的投资规模到2025年合计大致在2-2.5万亿之间,从产业链上下游以及各行业应用投资的带动来看,例如对各类5G应用的带动,在线教育、在线办公、在线诊疗、政务信息化等领域的基础设施建设,到2025年累计带动投资规模或将超过3.5万亿。

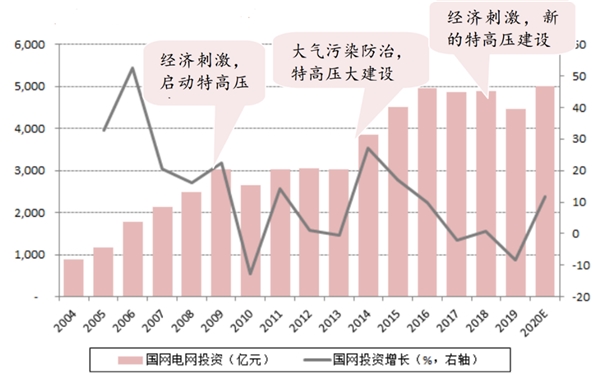

在当前经济环境下,预计电网公司将更多的承担社会责任,展开逆周期调节,加强电网投资力度。经过过去几年的消化,发电、用电资产的利用率企稳并略有回升;同时,主要电网公司的负债都比较低,国家电网公司目前负债率56%左右,带息负债率20%左右,有较强的投资支撑能力。

特高压、配网建设将加速,招投标可能加快特/超高压等重大工程是近几年刺激的主要方向。1998-2002年的大投资刺激过程中,电网公司的投资相对更侧重配网,那一轮投资解决了户户通电问题,大幅提升了居民用电的可靠性。在2007年之后的3次经济刺激中,电网的重点可能更多是在特高压环节(还包括比较多的超高压直流等联网、水电送出项目)。特高压直流从2006-2007年以云南-广州、向家坝-上海项目为起点就已经开始建设和发展,基础是超高压直流技术,特/超高压直流输电在国内外得到了广泛的应用。而特高压交流的应用是2006年从晋东南-荆门示范项目开始的,之后分别在2014年通过“大气污染防治十二通道”推动了一系列项目上马。2018年下半年,为加大基础设施领域补短板力度,启动了白鹤滩至江苏、白鹤滩至浙江特高压直流等9项重点输变电工程建设,其中包括5条特高压直流、7回特高压交流项目的准备工作

图:国家电网公司投资情况统计

资料来源:公开资料整理

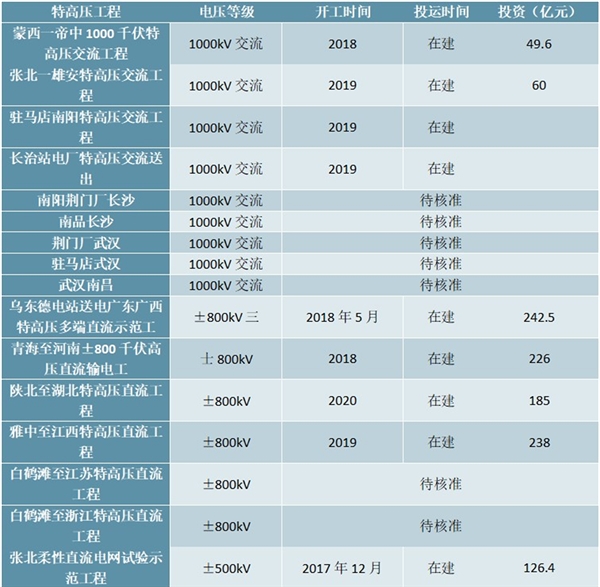

目前,处于在建和待核准的特高压工程共16条线路,具有明确投资规模的共7条,总投资规模1128亿元,平均每条线路投资规模为161亿,按照这样的平均值来算,目前7条待核准的线路和2条2019年开始开工建设线路投资规模预计共1449亿元,加上目前在建的线路,总投资规模预计为2577亿元,其中2020年开始增量贡献规模至少为1500亿以上。

表:目前处于在建和待核准的特高压工程共16条线路

资料来源:公开资料整理