2020涂料行业市场主要应用市场情况分析

1、涂料行业主要应用

涂料行业是高性能有机颜料应用的主要领域,涉及高性能有机颜料的涂料行业产业链大致如下:

资料来源:锐观咨询整理

1)应用广泛,平稳增长

在我国,涂料传统上被称为油漆。国家标准(GB5206.1)将涂料定义为:涂于物体表面能形成具有保护、装饰或特殊性能(如绝缘、防腐、标志等)的固态涂膜的一类液体或固体材料之总称。涂料一般由成膜物质、颜料/填料、分散介质和助剂四大类物质经过一定工艺生产加工而成。涂料应用广泛,由于其可以增强金属结构、设备、桥梁、建筑物、交通工具等产品的外观装饰性,延长使用寿命,具有使用安全性或其他特殊作用,是国民经济配套的重要工程材料。发行人所生产的高性能有机颜料具有优异的颜色性能、牢度性能和环保无毒等特点,主要应用于汽车涂料、建筑装饰、工程机械、船舶防腐、集装箱、交通工具等。

进入21世纪以来,全球涂料行业的发展呈现出“增长—衰退—复苏”的周期进程。从2002年到2007年,全球涂料工业保持了较为稳定的增长。在经历2008年和2009年的市场低迷之后,2010年全球涂料市场已经进入平稳发展时期。2011年之后,北美和欧洲涂料市场逐步摆脱建筑市场下跌的负面影响,呈现复苏趋势,环境友好型涂料的快速增长是带动全球涂料市场增长的主要因素之一。根据世界涂料行业及亚太涂料行业产销量总体规模数据显示,近年来中国涂料产业约占亚太地区涂料产量的57%,占世界涂料产量比例约为28%,总量上已成为世界涂料产业的重要组成部分。通过对涂料市场规模分析,中国油漆及涂料的销售价值由2011年的2,336亿元增至2017年的4,173亿元,年均增长率约为11%(见下图),并预测2021年达到5,746亿元,即2017年至2021年的复合年增长率约为9%。

2011年-2017年全球涂料市场主营业务收入(亿元)

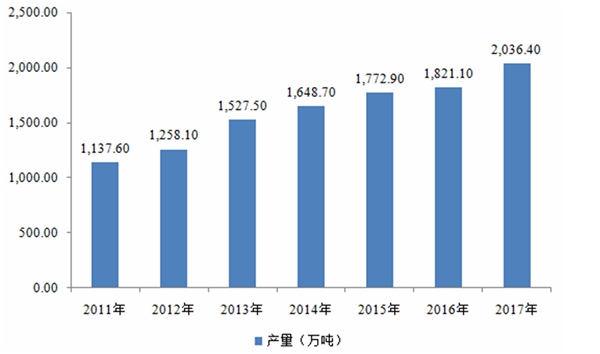

2011年至2017年,我国涂料产量从1,137吨增至2,036吨,年均增长率约13%,呈现增长-回落-增长的趋势,预期未来仍将保持一定的增长速度,主要是因为涂料下游行业(包括楼宇建筑物、汽车业及家具)稳定增长、保护性涂料及环保涂料的应用日趋广泛以及境内生产持续扩张所致。

2011年-2017年我国涂料产量情况(万吨)

2)建筑装饰和汽车产业需求持续保持高位

随着中国城市化进程的不断加速推进,中国房地产行业进入快速发展期,2011年至2016年,我国房屋竣工面积持续保持高位(见下图),室内外涂装需求带动了涂料产量的持续增长。

2011年-2016年我国房屋竣工面积情况

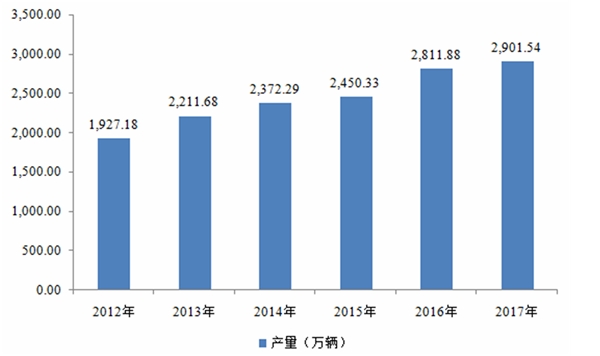

汽车是涂料尤其是高端涂料应用的另一个重要下游市场。2012年至2017年,我国汽车产量从1,927万辆增长至2,902万辆,年均增速约10%,增速呈波浪式前进,汽车产业对涂料的需求包括新车的原厂漆需求和存量车的修补漆市场。原厂漆随着每年新增汽车产量的需求而变化,修补漆的需求来自于汽车后市场,随着存量车的不断积累,该市场需求总体将随之增长。

2012年—2017年我国汽车产量情况

3)国家政策助推环保型涂料的广泛应用

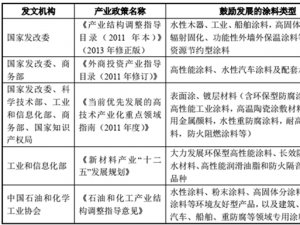

在涂料行业产量、产值快速增长的同时,科技标准、质量品牌、环保安全方面的工作也在不断完善。《产业结构调整指导目录(2011年本)》修订后,国家再次强调了涂料行业鼓励类产品为“水性木器、高固体分、无溶剂、辐射固化、功能性外墙外保温涂料等环境友好、资源节约型涂料生产”。在《涂料行业“十三五”规划》中,将“切实保护生态环境,促进涂料行业的可持续发展”作为涂料行业未来发展的主要任务之一。上述政策和规划为涂料行业发展指明了方向,进一步推动和扶持涂料行业的发展。

2016年3月,中国集装箱行业签署了《中国集装箱行业协会VOCs治理自律公约》,推广环境友好型水性涂料的使用,大幅消减集装箱制造过程中的有机挥发性气体的排放,开启了全球集装箱制造的绿色生产的进程。

2017年9月14日,环境保护部、国家发展改革委等六部委联合发布了《关于印发〈“十三五”挥发性有机物污染防治工作方案〉的通知》,根据《“十三五”挥发性有机物污染防治工作方案》,未来需全面推进集装箱、汽车、木质家具、船舶、工程机械、钢结构、卷材等制造行业工业涂装VOCs排放控制。

随着全球环境友好意识的增强,含铬、铅等有害重金属的无机颜料,也快速被高性能有机颜料取代。2015年我国铬系颜料产量为56,190.2吨,同比下降6.48%,销量为58,237.9吨,同比下降5.25%。2017年10月,我国环保部等部门及联合国环境规划署(UNEnvironment)及相关行业协会进一步呼吁加快推动中国减少含铅涂料使用。

(2)塑料行业

高性能有机颜料在塑料行业的应用仅次于涂料,涉及高性能有机颜料的塑料行业产业链大致如下:

资料来源:锐观咨询整理

1)应用广泛,总量巨大

作为现代社会四大基础材料之一的塑料,具有质量轻、耐腐蚀、电性能优异、容易加工成型等特点,成为现代国民经济众多领域不可或缺的材料。然而,合成树脂的本色大都是白色半透明或无色透明的,绝大多数需要根据制品的应用要求进行着色处理,以起到色别标识、美化制品的作用。在众多下游应用领域大多以色母粒的形式为塑料着色,色母粒是以合成树脂为载体,添加高比例的颜料和分散剂等助剂,通过一系列工艺制得的一种新型高分子复合着色材料,颜料是色母粒的基本组成部分,含量一般在20%-80%之间。

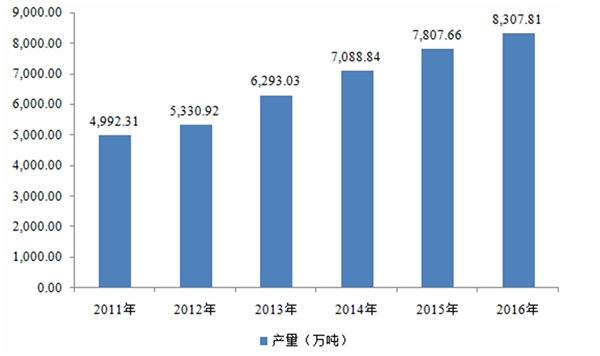

近年来,全球塑料产量从2007年的2.60亿吨增长至2015年的3.22吨,年均增速约3%,2016年全球塑料产量同比增长3.22%,总体增长平稳。我国塑料制品起步晚,但是发展迅速。2005-2010年间,我国塑料制品产量年均增长率高达30%,高于同期GDP增速。2011年后,塑料制品的增长率有所放缓。2011-2016年,全国塑料制品产量从4,992万吨增加到8,308万吨,年均增长率约13%,增速有所放缓。

2011年-2016年我国初级形态的塑料产量情况

随着我国塑料工业的快速发展,塑料制品在满足日用消费品市场需要的同时,不断在下游包装、儿童玩具、日用塑料、建筑与装饰、汽车、机械、家电等领域得到应用。发行人所生产的高性能有机颜料具有优异的颜色性能、牢度性能和环保无毒等特点,主要应用于食品包装、儿童玩具、无染纤维、塑料餐具和户外塑料制品等。

2)食品安全和环保渐成趋势

根据AmericanChemistryCouncil(2012年)数据,塑料制品中塑料包装的使用量最大,占比在20%-30%之间;根据欧盟PlasticsEurope(2015年)的数据,塑料制品中塑料包装的使用量最大,占比40%左右;根据我国《塑料加工业“十三五”发展规划指导意见》,目前塑料制品约占全球食品包装产品总量30%的市场份额。

根据《塑料加工业“十三五”发展规划指导意见》,“十三五”期间要严格执行《食品安全法》,加强与食品接触的制品和原料生产和安全、卫生、质量控制,大力开发安全可靠的食品接触新材料及助剂,加快建立食品包装材料卫生安全溯源机制和方法,从源头上保证原料及助剂达到食品级要求;进一步推广水性聚氨酯、无溶剂等生态合成革的生产和应用,推动无铅PVC异型材和管材的生产和应用,推动绿色转型,绿色、无毒、环保型助剂在塑料制品的应用越来越受到全社会的关注。

3)其他下游行业的发展带动塑料需求增长

近年来,随着汽车、家用电器、工程、房地产等行业的快速发展,塑料制品市场供需紧张,直接拉动了塑料制品业固定资产投资。2015年,我国橡胶和塑料制品业全年固定资产投资额为6,531亿元,同比增长10.1%。固定资产投资自2011年以来连续五年保持10%以上的年增长速度,未来将更好地匹配我国塑料制品市场需求的快速增长。

从需求来看,国内塑料制品的市场需求还存在较大的上升空间。我国人均塑料消费量与世界发达国家相比还有较大的差距,作为衡量一个国家塑料工业发展水平的指标塑钢比,中国仅为30:70,不及世界平均的50:50,更不及发达国家如美国的70:30和德国的63:37。未来,随着中国塑料产业的技术进步和消费升级,塑料制品的市场需求预计将超过同期GDP的增速。

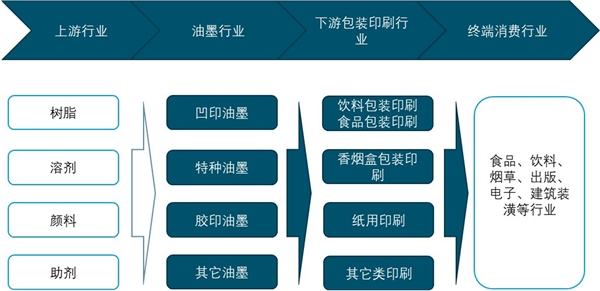

(3)油墨行业

油墨行业使用的有机颜料数量最多,但以经典有机颜料为主,涉及有机颜料的油墨行业产业链大致如下:

资料来源:锐观咨询整理

油墨是一种由颜料微粒均匀分散在连接料中并具有一定黏性的流体物质。油墨主要由颜料、连接料和助剂构成。颜料约占油墨构成的10%-20%,颜料决定油墨的颜色、着色力、色度,以及耐酸、耐碱、耐光、耐水等性能。油墨是经典有机颜料的主要应用领域,油墨与印刷互为依存、密不可分,主要应用于出版物印刷和包装印刷,近年来在电子产品和建筑装饰材料等领域也得到应用。包装行业的高速发展带动了包装装潢以及油墨行业的发展,尤其是食品包装业的发展扩大了高性能有机颜料市场规模。

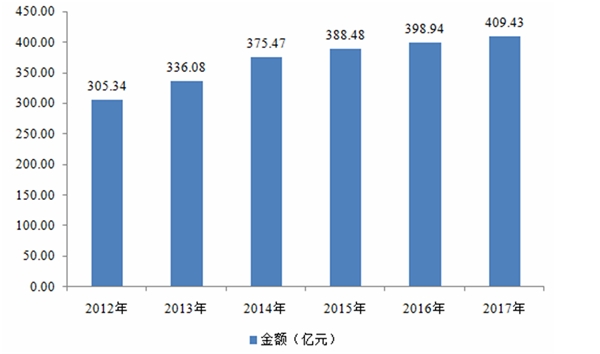

1)油墨行业增速放缓,传统印刷油墨下降

2017年,我国油墨行业实现销售收入409.43亿元,同比增长2.63%,近年来增速趋缓(见下图)。油墨可用于纸张、金属、玻璃、塑料等多种媒介,广泛应用于出版物印刷、包装印刷、商务印刷。我国油墨行业与印刷业存在较大的正相关关系。

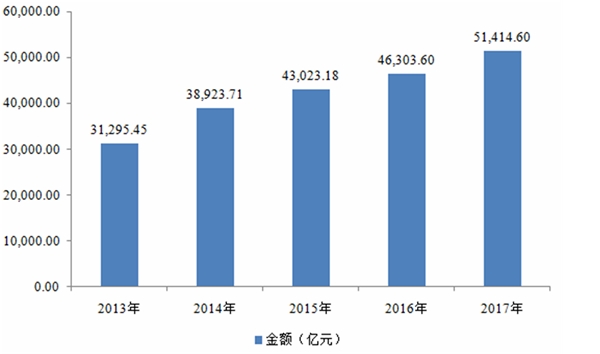

2013年至2017年,我国印刷业和记录媒介的复制行业主营业务收入从31,295亿元增至51,415亿元,年均增速达到16%,该行业的增长带动对油墨的市场需求。

2011年至2016年,我国印刷行业固定资产投资从876亿元增至1,854亿元,年均增速达到22%,从2015年开始,随着数码喷墨印刷被更广泛地使用以及纸媒的数字化趋势在中国、日本、欧洲与北美的兴起,传统出版印刷用油墨市场份额有所下降,包装印刷用油墨市场有所增加,整体导致印刷行业固定资产投资增速有所下降。

2)环保和数码消费推动油墨市场深刻变革

根据采用的连接料不同,油墨主要有树脂型油墨、溶剂型油墨、水性油墨和UV固化油墨等。水性油墨可明显减少挥发性有机溶剂(VOCs)排放量,对人体健康影响较小,适用于食品、饮料、药品等包装印刷品,属于环保型印刷材料。紫外光固化(UV)油墨基本不使用溶剂,其污染物排放几乎为零,也属于环保型油墨。

油墨是印刷工业的主要污染源之一,每年由油墨引起的全球有机挥发物(VOCs)污染排放量已达几十万吨,这些挥发物可以形成比二氧化碳更严重的温室效应。食品、儿童玩具等包装印刷中使用的普通油墨,其有机溶剂、重金属等对人体有害的成分还会直接危害食用者、接触者的身体健康。

随着各国环保立法和执法,致使印刷油墨生产更加绿色化,为环保型油墨产品及其原材料供应商提供了巨大的增长机遇,UV油墨在全球范围内,尤其是欧洲与日本销售量稳健增长。2015年我国UV油墨行业销售市场规模约33.68亿元,同比2014年的29.55亿元增长了13.98%,约占同期油墨总产量的6.8%,UV油墨市场饱和度不大,未来发展空间巨大。2014年我国油墨产量68万吨,其中环保油墨38万吨,占比约56%,环保油墨在整个油墨行业内的比重仍将持续增加。2017年9月14日,环境保护部、国家发展改革委等六部委联合发布了《关于印发〈“十三五”挥发性有机物污染防治工作方案〉的通知》,根据《“十三五”挥发性有机物污染防治工作方案》,未来需要深入推进包装印刷行业VOCs综合治理。推广使用低(无)VOCs含量的绿色原辅材料,大力推广使用水性、能量固化等低(无)VOCs含量的油墨,到2019年底前,低(无)VOCs含量绿色原辅材料替代比例不低于60%。

近年来,随着数码喷墨印刷被更广泛地使用,纸媒的数字化趋势在中国、日本、欧洲与北美表现十分明显,报纸油墨市场份额不断下降,导致传统经典颜料在印刷油墨领域中用量快速减少。随着人们个性化需求的增加,数码打印油墨在广告、家具、皮革、纺织等领域的应用飞速发展。

近年来,我国规模以上包装企业主营业务收入持续增加(见下图),有力带动了油墨对高性能有机颜料的市场需求。

2013年—2016年我国规模以上包装企业主营业务收入情况