5G将成电子行业长期增长引擎以可穿戴/IoT为代表新型终端凭借5G加速兴起

5G将成电子行业长期增长引擎,看好汽车电子、VR/AR、物联网电子等细分市场。根据ICInsights数据,2019年全球电子元器件产值将达到1.68万亿美元,同比增长3.5%。就应用市场而言,汽车电子、通信电子、工业/医疗电子将是2019年和未来3年增长最快应用市场。从细分看,除智能手机外,我们认为汽车电子、VR/AR、物联网电子将是5G优先受益行业,有望带动上游相关配套的电子元器件市场。

图表:2019年全球电子元器件产值和增长率预测(10亿美元)

资料来源:公开资料整理

1、以TWS耳机为代表,可穿戴市场快速成长

用户的对设备全面智能化的需求提升,智能手表、智能手环、智能耳机等产品进入用户视野且迅速获得认可。2018年,中国可穿戴设备市场的主要产品形态中,耳机和手表的市场发展最快。在应用场景方面,健康监测(智能手环/手表/手机)将成为未来的重要发展机会。移动数据除通话方面可作为手机的补充外,将成为更全面的人体数据采集以及相关服务生态建立的重要基础。此外,语音交互也将成为可穿戴设备的又一升级方向。

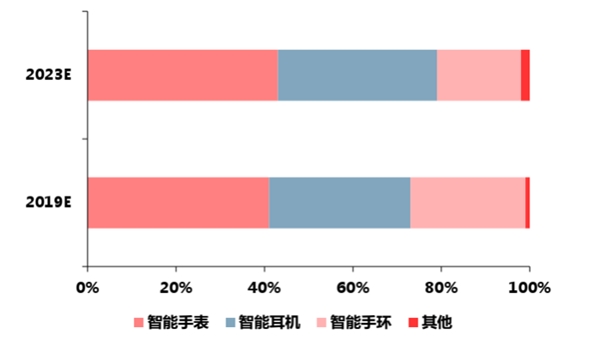

全球可穿戴市场迅速扩大,智能手表和智能耳机占比较大。根据IDC估计,全球可穿戴出货量将从2017年的1.13亿个增长到2021年的2.22亿个,CAGR=18.4%。其中,2019年可穿戴市场,智能手表、智能耳机和智能手环分别占据41%、32%和26%的市场,到2023年,其占比将分别达到43%、36%、19%,智能手表和智能耳机将扩大。

回顾往昔,2013年匆匆登场的厂商大多数已经退去,一度曾经火热的各种智能可穿戴产品也已经消失或者卖身巨头。但智能可穿戴设备真的从此没有机会了吗?当然不是。

从IDC公布的数据来看,智能可穿戴的出货量依然逐年增加。数据显示,2016年以来,中国的可穿戴设备出货量逐年增加,2019年前两个季度的出货量同比增速均保持在30%以上的水平。2019年第二季度,中国可穿戴设备出货量为2307万台,同比增长34.3%;其中,基础可穿戴设备(不支持第三方应用的可穿戴设备)出货量为1846万台,同比增长31.9%,智能可穿戴设备出货量为461万台,同比增长45.0%。IDC预计,2019年全年将达到8000万台左右。

图表:可穿戴设备市场划分(按设备种类)

2019Q3全球可穿戴高速增长,可穿戴市场空间正在被打开。根据IDC第三季度全球可穿戴设备市场的报告,Q3全球可穿戴设备市场出货量为8450万台,同比增长94.6%。本季度可穿戴设备的大幅增长主要是由于音频设备(TWS耳机等)所驱动,从总量上看,音频设备占据市场的一半,其次是智能手环和智能手表。在TWS耳机的推动下,凭借多种外形和智能助手的加入,可穿戴设备市场正逐步成为大众市场设备类别,而不仅仅满足健康需求。

根据Gartner的数据,2016年全球可穿戴设备出货量26588万台(包含蓝牙耳机),预计2017年全球可穿戴设备出货量增幅将达到16.7%,总销量将达到31037万台,全球总营收为305亿美元,其中有93亿美元来自于以苹果AppleWatch和三星Gear为代表的智能手表类产品。

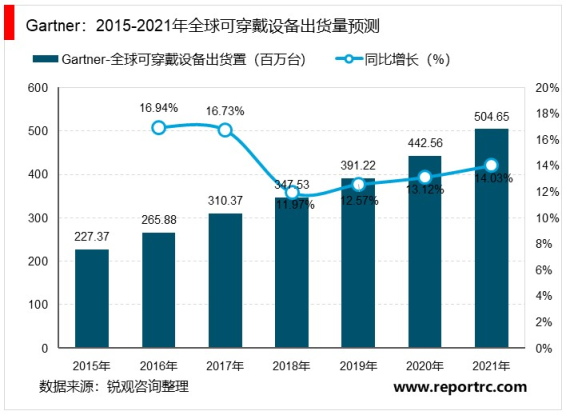

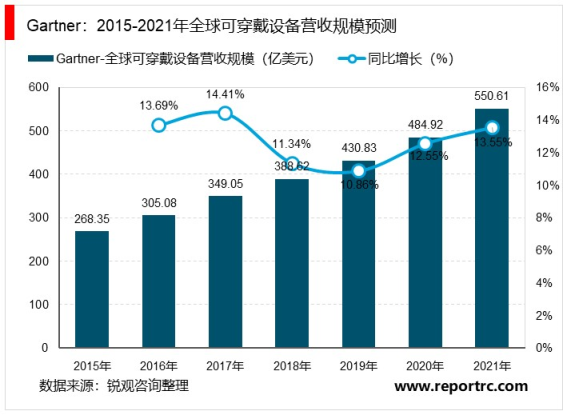

预计到2021年,全球将卖出5.05亿台可穿戴设备,其中智能手表销售量将接近8100万支,占整体可穿戴设备销售量的16%;2021年全球可穿戴设备销售将创造550亿美元营收,其中智能手表营收将高达174亿美元,是所有可穿戴设备当中最具潜力的类别之一。

分析认为,受惠于AppleWatch相对稳定的平均售价(ASP),整体智能手表的营收也有所增长。智能手表的产量增加,将略微降低其制造与零件成本,使整体的平均售价从2017年的223.25美元,微幅降到2021年的214.99美元。

Airpods大获成功,手机厂商和耳机厂商相继推出TWS耳机。苹果发布的几代AirPods大获成功,以AirpodsPro最为明显,国内TWS耳机市场跟随着AirPods引发的市场热潮在高速发展,目前线上和线下销售额均处于迅速增高的状态,华为、小米、vivo等手机厂商相继发布自己的TWS耳机,索尼、漫步者等传统耳机厂商也推出相关产品。

2、TWS市场空间广阔,安卓TWS份额将获得提升

2020年TWS耳机将继续加速渗透,主要受益于各手机厂商在全面屏趋势下纷纷取消3.5mm耳机接口、安卓TWS厂商在蓝牙连接技术上实现突破,解决了传统困扰安卓TWS耳机的连接稳定性和低时延的问题,推动价格继续下探,以及TWS耳机本身在外观和技术上的不断创新,我们认为明年将是安卓TWS爆发大年,低价“山寨”产品与品牌产品均将迎来广阔发展空间,品牌厂商、零部件厂商及组装厂商均将受益。

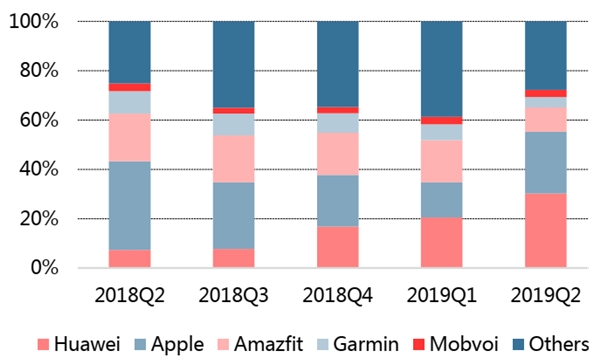

图表:全球TWS耳机市场份额

图表:全球智能手表市场份额

TWS耳机需求高速增长,2020年有望继续拉动相关供应商业绩向好。根据CounterPoint,2019年TWS出货量可达到1.2亿,增长160%,2020年乐观估计可达到2.4亿。TWS耳机供应链,已有许多本土厂商布局,立讯精密、环旭电子和歌尔股份做模组代工,兆易创新供应NORflash,歌尔股份和瑞声科技供应MEMS麦克风,韦尔股份可供应过流保护IC,圣邦股份和矽力杰供应电源管理IC。此外,汇顶科技提出了业界占用空间最小、功耗最低的入耳检测加触控二合一方案,相较于传统的光学方案具有更高的准确率。

除TWS外,智能手表在2019Q3也取得了48%的同比增长。智能手表在过去始终面临着产品定位、功能、体验和技术等多个方面的问题,作为手机的辅助外设,类似于配件而非刚需的独立产品,同时在体验上存在交互设计不够流畅、电池使用时间短、成本较高等问题。这些问题正逐步得到解决,由于TWS耳机的加速渗透,“手表+耳机”的模式能够在多数场景下替代手机,尤其是在跑步、开车等场景中,同时,续航能力显著改善,有望成为TWS后的下一个广阔成长空间的可穿戴终端。