整体厨柜行业发展有利因素及不利因素

1、整体厨柜行业发展有利因素:

(1)国民经济持续健康发展为整体厨柜行业发展提供良好宏观经济环境

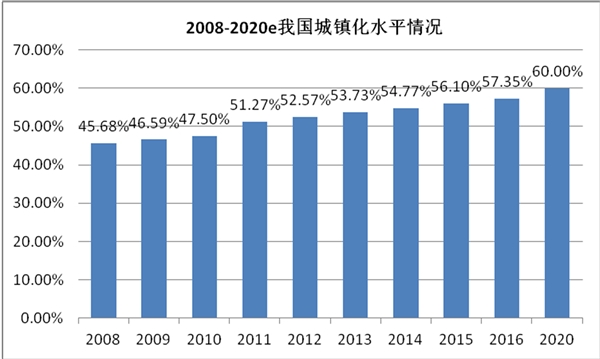

近年我国经济发展迅速、居民收入不断提高,为整体厨柜行业继续保持快速发展提供了有利的市场环境。2015年末中国城镇化率达到了56.10%9,2020年预计将达到60%10,城镇人口对生活品质要求较高,更加注重整体厨柜企业的综合服务能力。2015年城镇居民人均可支配收入31,195元,比上年增长8.2%11,有效提高了消费者对整体厨柜价格的接受能力,尤其在东南沿海等经济发达地区,高收入人群不断增加,消费层次不断提高,消费理念转向品牌消费,为具有品牌优势的整体厨柜企业带来了巨大发展空间。

数据来源:国家统计局

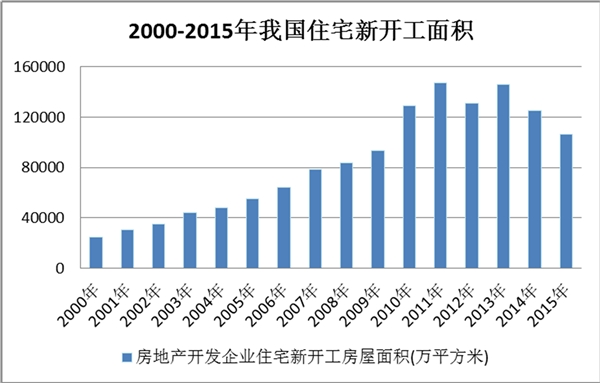

(2)逐年增长的城市新建房屋市场为整体厨柜行业提供了坚实的需求保障

在城镇化不断推进的过程中,我国城市住宅市场规模逐年扩大。

2000-2015年,我国住宅新开工面积如下:

数据来源:国家统计局

自2010年以来,政府陆续出台一系列房地产行业宏观调控政策,使我国房地产市场成交量和成交额随之出现了一定的波动,投资性购房需求逐渐被挤出市场,刚需性住房需求对商品房市场的影响加大,商品房市场进入稳步发展时期。在商品房市场稳定发展的同时,我国也将加大保障性住房建设力度。根据《国民经济和社会发展第十二个五年规划纲要》,“十二五”期间,我国将强化各级政府责任,加大保障性安居工程建设力度,基本解决保障性住房供应不足的问题,建设城镇保障性住房和棚户区改造住房3,600万套(户);到“十二五“期末,全国保障性住房覆盖面将达到20%左右。《国民经济和社会发展第十三个五年规划纲要》指出,将居住证持有人纳入城镇住房保障范围。统筹规划保障性住房、棚户区改造和配套设施建设,确保建筑质量,方便住户日常生活和出行。完善投资、信贷、土地、税费等支持政策。多渠道筹集公共租赁房房源。实行实物保障与货币补贴并举,逐步加大租赁补贴发放力度。健全保障性住房投资运营和准入退出管理机制。

从总体上看,我国城市新建商品房和保障房市场尚处于发展阶段,为我国整体厨柜行业提供了坚实的需求保障。

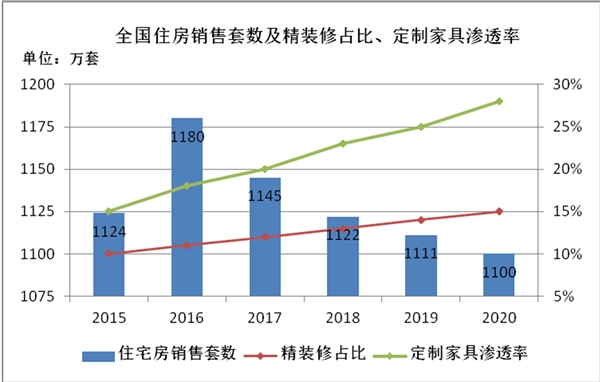

(3)精装房、二次装修市场发展迅速,推动整体厨柜应用比例快速提高

自1999年开始,住建部发布多项政策鼓励取消毛坯房,直接向消费者提供全装修成品房,北京、厦门、上海、广州、沈阳、江苏、四川等全国大部分经济发达地区纷纷出台支持鼓励精装房相关政策,提出新建住房全装修目标。2013年全国精装房项目占比达20%,一线城市达到28%。数据显示,在2013年的销售楼盘中精装房占比北京为50%、广州为70%,而国外发达国家精装房比例已达到了80%。122014年全国TOP25城市市场精装修工程项目个数为1093个,同比增长107%,2014年全国TOP25城市市场精装修工程项目套数超过150万套,同比增长224%。13目前,北京精装修住宅占到总量的45%,上海占到55%,广州、深圳则是超过70%,二线城市的精装比例平均为27.8%,而发达国家诸如日本、瑞典、发过、美国、德国等的精装住宅占比均达到了80%以上。14上述因素对整体厨柜行业市场需求的增加将具有较为明显的推动作用。

资料来源:公开资料整理

此外,受到居民改善居住环境及二手房交易市场推动,消费者二次装修需求大幅提升,根据搜房房地产评估网的统计数据显示,截至2014年11月底,全国26个大中型城市挂牌总量达764万套,二手房交易量活跃。2015年全国十大城市二手房住宅累计成交110.92万套,同比大幅增长63.53%15。2000年以后我国住宅销售步入高速增长期,二手房交易活跃,以每隔10-15年二次装修周期计算,庞大的二次装修市场即将开启。

(4)整体厨柜行业成熟的配套产业链,为行业发展提供了保障

我国整体厨柜行业经过最近十余年的快速发展,已经形成了一条较为完善成熟的配套产业链,能充分满足上下游的衔接。上游生产设备、原材料供应等供应充足,其中不乏规模较大的上市公司及外资企业,下游的大众消费者和大宗业务客户对整体厨柜及现代厨房理念接受程度逐步提升,普及率不断提高。随着行业标准的不断出台,行业规范性迅速提升,整体厨柜行业有望继续保持高速发展态势。

(5)整体厨柜行业集中度较低,全国性品牌市场空间巨大

目前,我国整体厨柜的发展与发达国家相比仍然处于起步阶段。整体厨柜行业集中度还比较低,目前尚未有企业具有十分明显的市场优势,具有绝对领导地位的品牌尚未形成,产量产值尚未形成量级差异。除公司外,目前国内整体厨柜行业产量产值居前的主要有欧派、博洛尼、志邦、皮阿诺等品牌。随着我国城镇化水平的不断提高及消费者对现代厨房理念的认知程度不断深入,未来整体厨柜行业将面临巨大的市场发展空间。

全国性经营品牌能够借助规模优势及网络布局优势,进一步提高订单合并生产能力及经销商招募能力,降低生产及品牌投入边际成本,从而快速扩张。品牌影响力较高、研发设计能力领先、产能产量居前的行业领先企业将更加受到消费者青睐,把握更多市场商机,进而提高市场占有率,巩固行业领先地位。

(6)科技进步为整体厨柜大规模定制提供了技术基础

整体厨柜产品需要根据客户需求进行个性化设计、生产及安装。产品中使用较多非标准件,信息系统的导入能够大幅提高前后端系统对接的准确性及高效性,因此,在大规模生产过程中,必须建设数字化工厂,通过信息技术对大量订单及订单中的非标准件进行管理。

信息技术在大规模定制中的作用流程主要工作内容图形对接由于个性化设计的特点,设计工作须通过信息系统将设计软件与生产图纸连接,并智能化进行拆解,以便后期生产订单拆解及合并订单中包含板材、台面、五金件、厨电等大量组件需求及数据信息,其排料、采购、订单拆解、订单合并等工作必须经由具有图形处理能力的信息系统完成数字化工厂技术整体厨柜是板材与大量组件的组合,板材个性化加工、打孔等工序对精细化程度要求较高,细微的偏差均直接影响成品美观甚至影响成品的安装质量整体厨柜行业发展壮大,必须贯彻以信息化带动工业化的两化融合先进制造发展道路,追求可持续发展模式。当前信息技术水平的快速提升为大规模定制为基础的企业的快速发展提供了技术保障。

2、整体厨柜行业发展不利因素:

(1)行业发展不规范

目前中国的整体厨柜生产企业,除少数全国性品牌之外,绝大多数为区域性中小规模企业。低价竞争、不正当竞争现象在中低端产品中较为突出。近年来,部分营销能力较差、产品质量较差的小规模企业依靠以次充好及价格战抢占市场份额,影响行业良性发展。

(2)行业标准不完善

整体厨柜行业具有较强的定制属性,行业标准有待完善。行业标准的不完善给整体厨柜行业在产品原料选择、质量控制及消费者售后维权等方面带来不利影响,不利于行业健康发展。此外,目前整体厨柜的标准化程度较低,各部件的规格尺寸没有统一,生产效率低,带来一定程度的生产成本浪费。

(3)原创设计不足

目前整体厨柜市场以跟风为主,大量中小型企业缺乏自有的研发团队,开发原创产品难度较大,局限于以款式模仿和低价竞争,其大部分产品都属于复制或简单改良。