中国油田工程技术服务行业竞争格局及主要进入壁垒

(一)、行业的竞争格局

1)国有油服公司占据大部分市场份额

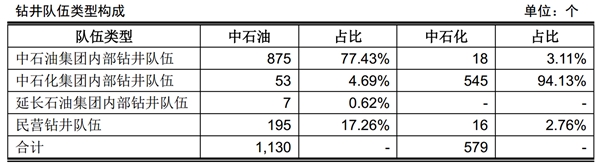

钻井业务是油田工程技术服务行业的重要内容,中石油和中石化都对钻井队伍实施资质管理,即具备资质才能进行施工作业。截至2012年1月,中国石油共授予钻机资质1,130台,中国石化共授予钻机资质579台,国有油服公司占据国内钻井业务的大部分份额,具体构成如下:

2)民营油服公司份额较小但发展势头良好

我国石油工业发展初期完全是国有经济成分,民营资本的投资受到限制。随着三大石油集团主辅分离改革、混合所有制改革、油气上游开放试点,以及国家相继出台《国务院关于鼓励支持和引导个体私营等非公有制经济发展的若干意见》等法规,为民营资本深入介入我国石油工业提供契机,预计未来民营油服公司面临的市场空间会继续扩大。

3)外资油服企业专注于高端市场

虽然国内油服公司在装备制造、特殊操作工艺设计等方面发展较快,但与外资大型油服公司尚存在不小差距,部分高端设备仍依赖于进口。拥有深厚研发实力、先进技术和丰富油田服务经验的外资企业对国内油服市场一直保持高度关注,然而受限于市场开放程度和较高的运营成本,其主要业务集中在技术要求更高的海洋油气田开发和部分高端专业油田技术服务领域,在国内市场份额相对有限。

(二)、进入本行业的主要障碍

(1)市场准入壁垒

国内主要石油公司和下属油田通常对油田服务公司进行资质管理,即油田服务公司需要首先取得三大石油公司颁发的公司、服务队伍作业许可资质。同时,还需取得石油公司下属各油田公司颁发的“市场准入证书”才可以开展业务。石油公司对油田服务公司和队伍已取得的资质实行年审,对队伍所配设备性能及技术能力、人员素质等专业评估。因此,油田工程技术服务行业存在较高的资质准入障碍。

(2)技术壁垒

油田工程技术服务行业是多领域技术的综合运用,加之实践中会面临不同的外部环境,遇到不同的突发问题,造成了行业较高的技术壁垒。比如各油田甚至同一油田不同区块在地质构造、储层岩性等物理环境方面存在较大差异,油田服务公司需要应用有针对性的技术完成作业。再如老油田采收率递减以及非常规油气资源的开发,均对油田服务队伍的服务方案设计、设备性能、技术储备和作业经验提出了较高要求。

(3)人才壁垒

开展油田工程技术服务对行业经验及科研能力的要求非常高。技术人员需要拥有针对不同地质环境下精准操作专用服务设备的实践经验,而这些经验是在为客户长期服务中不断总结和积累形成的,新进入者在缺少相关行业经验下很难得到客户的认可。另外,油田服务公司在服务方案设计、软硬件开发等方面需要大量的科研人才,而专业领域的优秀科研人才是相对稀缺的。

(4)资本壁垒

油田工程技术服务行业是资本密集型的行业。一方面,大型装备如钻机、定向井技术设备的造价高,且部分部件依赖进口,采购周期较长,要求具有较强的资金实力。油田服务公司往往需要承担金额较大的资金垫付,且随着服务区域和规模的扩大,对公司垫资规模的要求也越高。虽然国内主要油田服务下游客户具备良好的商业信誉,但其结算制度严格,结算周期也较长,对服务提供商的营运资金形成压力,行业资本壁垒较为明显。